Ausverkauf in der Lebensversicherung? Insider hält weitere Transaktionen für wahrscheinlich

Quelle: Brian Merrill auf Pixabay

Die Lebensversicherung ist stabil – oder am Ende. Die Zahlen des GDV zeigen einen großen Teil der Wahrheit, nämlich Wachstum. Bei genauerem Hinschauen wird jedoch klar, ein Großteil des Anstieges basiert auf Einmalbeiträgen, zudem dominieren wenige große Spieler den Markt. Das erhöht den Druck auf die kleinen und mittleren Unternehmen (KMU), Verkauf oder Interner Run-off lauten die Alternativen. Mittelfristig ist mit weiteren Bestandstransaktionen zu rechnen, weiß Aktuar und Deloitte-Experte Nils Dennstedt, der den Verkaufsprozess erklärt.

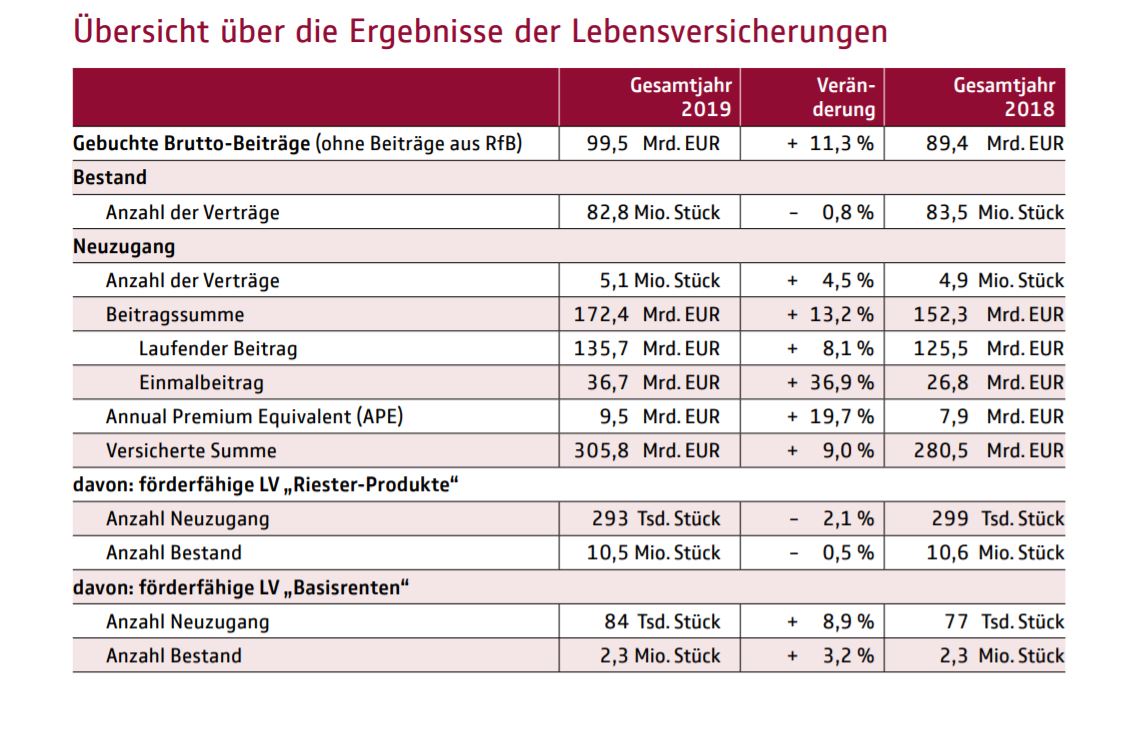

Fast 100 Mrd. Euro Beitragseinnahmen und zweistellige Beitragssteigerungen klingen nicht nach Krise. Obwohl die Anzahl der Verträge im Jahr 2019 leicht gesunken ist, wie auch bereits im Vorjahr, zeigen die LV-Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft insgesamt Wachstum.

Dennoch sind viele Marktbeobachter überzeugt, dass ein Wandel und möglicherweise Ausverkauf ansteht. Das verteilende LV-Geschäft werde wegen sinkendem Höchstrechnungszins sowie aus demografischen, regulatorischen und zinstechnischen Aspekten heraus abnehmen. Zudem ist ein Trend vom laufenden zum Einmalbeitragsgeschäft zu sehen. Dieser ist wohl den Niedrigzinsen geschuldet, viele Investoren ziehen die Verzinsung von „zwei und drei Prozent“, Zitat Herbert Schneidemann, der Zahlung von Strafzinsen vor. Das Einmalbeitragsgeschäft ist im Finanzmarkt allerdings hart umkämpft, ein Anleger kann sich auch an Fondsgesellschaften, Insurtechs oder Banken wenden.

Erschwert wird das LV-Geschäft auch dadurch, dass fünf große Unternehmen satt werden, für die KMU aber nur Krümel bleiben. „Die Dominanz der Allianz muss beunruhigen“, erklärte der LV-Fachmann Hermann Weinmann bereits 2019; seitdem haben die Münchener den Vorsprung eher ausgebaut. Insgesamt betrachtet entsteht das Bild eines Marktes, der sich konsolidiert. „Die Tendenz zu einem internen oder externen Run-off dürfte eher zunehmen“, zeigte Assekurata-Chef Frank Will, in einer ausführlichen Analyse des LV- und Run-Off Marktes.

Steigende Regulierung sorgt für einen höheren Kapitalbedarf und erschwert das Handeln der Versicherer zusätzlich. Für den Umbau ihres Geschäfts gemäß den Vorgaben der Aufsicht, zusammengefasst unter dem Begriff Solvency II, dürfen die Versicherer sogenannte Übergangsmaßnahmen nutzen. Diese laufen im Jahr 2032 aus, was die Branche unter Zeitdruck setzt. Elf Jahre klingt nach viel Zeit, doch die Umschichtung von milliardenschweren Beständen funktioniert nicht im Handumdrehen, wie Debeka-Vorstand Ralf Degenhart kürzlich erklärte. „Ohne Übergangsmaßnahmen wird es für den einen oder anderen Lebensversicherer schwierig“, sagt Bafin-Exekutivdirektor Frank Grund.

Wenn ein Unternehmen aus den genannten Gründen absehbar nicht mehr am Markt bestehen kann, muss es handeln. Der Verkaufswert misst sich an der Lage des Unternehmens und Bestandes. Steigt der Verkaufsdruck, sinkt in der Regel der Preis. Der Verkaufswillige hat grundsätzlich zwei Optionen, ein interner Run-off oder Verkauf an spezialisierte Bestandsverwalter: den ersten Weg wählte die Ergo, den zweiten die Generali.

So funktioniert es

Der Verkauf eines LV-Bestandes ist in der Praxis eine komplexe Angelegenheit, weiß der Diplom-Mathematiker und Aktuar Nils Dennstedt vom Beratungsunternehmen Deloitte. Er kennt beide Seiten eines Verkaufsprozesses.

Ein wesentliches Merkmal beim Akquisitionsprozess ist die Qualität der Daten. Diese müssen einerseits zuverlässig eine korrekte Einschätzung des Geschäfts ermöglichen und andererseits streng vertraulich behandelt werden. Es gibt zwei Gruppen von Daten, die in ihrer Vertraulichkeit abgestuft sind, nämlich personenbezogene und nicht personenbezogene Daten. In der Kaufpreisermittlung werden grundsätzlich keine personenbezogenen Daten verwendet, erklärt der Experte Dennstedt, der gemeinsam mit Olaf Johannsen und Gerasimos Papadatos einen Aufsatz zum LV-Akquisitionsprozess schrieb. Dieser ist Bestandteils des Buches Run-off in der Lebensversicherung.

Damit der Prozess nicht vor Abschluss an die Öffentlichkeit gelangt, wird auf beiden Seiten eine Anwaltskanzlei eingeschaltet, die „alle am Prozess beteiligten Parteien“ zu „absoluter Verschwiegenheit und Vertraulichkeit“ verpflichtet. Das gilt auch für Berater und für die ausgewählte Gruppe der angestellten Personen bei Käufer und Verkäufer. Die Daten selbst werden in gesicherten virtuellen Datenräumen verwahrt.

„Der Zugriff ist beschränkt und wird streng kontrolliert – so ist beispielsweise einsehbar, „wer innerhalb eines Teams wann auf welche Daten zugegriffen hat“, erklärt Dennstedt. Die personenbezogenen Daten unterliegen einer noch strengeren Geheimhaltung und werden nur unter bestimmten Bedingungen an ausgewählte Einzelpersonen zur Einsicht gegeben. Das kann beispielsweise der Fall sein, wenn Pensionsansprüche des Managements des Verkäufers nachkalkuliert werden und individuelle Daten erforderlich werden, erläutert Dennstedt.

„Absolute Verschwiegenheit und Vertraulichkeit ist gewährleistet.“

Nils Dennstedt, Diplom-Mathematiker und Aktuar bei Deloitte

Ein wesentliches Merkmal bei der Beurteilung eines Bestandes sind mathematische Größen wie Sterblichkeit, Barwert oder der Net Asset Value. Diese Größen sind zentral, allerdings keineswegs allaussagend. Die Bewertung eines LV-Unternehmens oder Bestandes ist ein (Zahlen-)Urwald, keine hinein geschlagene Schneise zeigt das komplette Bild.

Ob die angenommene realistische Sterblichkeit oder realistische Langlebigkeit aus Sicht des Käufers mit der Einschätzung des Verkäufers übereinstimmt, ist eine Frage der Wertbestimmung. „Im Rahmen der aktuariellen Due Diligence findet unter anderem ein solcher Abgleich statt, d.h. die angenommenen Sterblichkeits- bzw. Langlebigkeitserwartungen des Verkäufers werden mit denen des Käufers abgeglichen“, führt der Deloitte-Experte aus.

Das kann dazu führen, dass der Käufer einen geringeren Kaufpreis ermittelt, als es sich der Verkäufer vorstellt – oder andersherum. Kommt es zu einer unterschiedlichen Einschätzung, können Detailfragen in sogenannten Expertengesprächen geklärt werden, diese bestehen aus Käufer, Verkäufer und den jeweiligen Beratungsteams. Unterschiedliche Erwartungen an Sterblichkeit und Langlebigkeit können den Eigenschaften des speziellen Versicherungsbestands geschuldet und dadurch begründbar sein. Solche Themen sind „häufig Inhalt der Expertengespräche“, erklärt Dennstedt. Die aktuariellen Teams auf der Käuferseite können zudem bei Bedarf ergänzende Daten nachfordern.

Wichtig ist Bares

Die Basis für die Kaufpreisfindung ist der Barwert der zukünftigen Jahresüberschüsse bei einer unterstellten Entwicklung der Bestände, der sogenannte Embedded Value. Durch die Betrachtung des Barwerts entsteht eine einzelne zentrale Größe, die die Quantifizierung der Summe aller Effekte ermöglicht. Es ist vereinfacht ausgedrückt der Wert zukünftiger Zahlungen zum heutigen Zeitpunkt. Im Verkaufsprozess ist er ein wichtiger Preisindikator.

Versicherungsunternehmen sind Wirtschaftsunternehmen, die zwar einen sehr großen Teil der erwirtschafteten Gewinne gemäß Mindestzuführungsverordnung an die Versicherungsnehmer ausschütten, andererseits aber die restlichen Erträge als Marge zur Verfügung haben, erklärt Dennstedt. „Diese Gewinne nach Abzug der Kundenanteile und der Unternehmenssteuern sind der Jahresüberschuss nach Steuer. Dieser wird auch in den Versicherungsbilanzen entsprechend ausgewiesen. Der Barwert der Jahresüberschüsse, also die abgezinsten Aktionärserträge der Zukunft, ist damit in einer einzigen Zahl die Messgröße für den erwarteten Gesamtgewinn, der unter bestimmten Voraussetzungen und Annahmen für den Käufer zur Verfügung steht.“

Klingt kompliziert, bedeutet aber im Wesentlichen, dass der potenzielle Käufer mittels des Barwertes verhindern kann, dass er mehr bezahlt, als er später zu erhalten erwartet. Wie immer gilt bei so komplexen Geschäften, dass die Zahl nicht die alleinige maßgebliche Größe zur Bestimmung des Kaufpreises ist. Ein Versicherungsunternehmen kann auch andere werthaltige Komponenten besitzen, beispielsweise den Zugang zu Märkten oder Vertriebsorganisationen, den Wert der Marke oder Synergien in der Betriebsorganisation, erläutert Dennstedt.

Neben der Bewertung der Bestände ist natürlich auch die Vermögenslage des Verkaufswilligen wesentlich. Es ist selbsterklärend, dass ein hoher Wert auf einen Käufer anziehend wirkt. Ein zentrales Element der Bewertung der Vermögenslage ist die Ableitung des wirtschaftlichen Eigenkapitals, dem sogenannten Net Asset Value. Basierend vom bilanziellen Eigenkapital wird eine ökonomische Sicht auf die Vermögenswerte und Schulden eingenommen, um den Marktwert des Nettovermögens zu bestimmen. Es wird also ein Kassensturz gemacht, der die gesammelten Vermögenswerte berücksichtigt.

„Mittelfristig ist mit Bestandstransaktionen zu rechnen.“

Nils Dennstedt, Diplom-Mathematiker und Aktuar bei Deloitte

Neben dem Barwert der Jahresüberschüsse spielt als zweite Größe das Unternehmensvermögen, nämlich das eingesetzte Eigenkapital, eine entscheidende Rolle in der Kaufpreisbestimmung, erläutert Dennstedt. „Ergeben die aktuariellen Berechnungen unter den Annahmen des Käufers, dass der Net Asset Value höher sein müsste als ausgewiesen, beispielsweise ein höherer Kapitalbedarf aufgrund einer veränderten Risikoeinschätzung, kann das aus Käufersicht eine zusätzliche Kapitalbelastung bedeuten, die eine Reduktion des Kaufpreisgebots nach sich ziehen kann.“

Das Erklärte lässt erahnen, die Wertbestimmung eines Bestandes oder Unternehmens ist komplex und bedarf Zeit und Akkuratesse. Es ist aber auch kein Hexenwerk, die Bestandsprodukte sind im Kern identisch, Garantieverzinsungen und regulatorische Anforderungen eindeutig. Ein erfahrener Käufer kann die Risiken einschätzen, wohl ein Grund, warum Investoren dem Bestandskäufer Athora kürzlich zusätzlich 1,8 Mrd. Euro zusätzlich zur Verfügung stellten. Als Kernsatz gilt, je flexibler die Police, desto aufwendiger die Abbildung im System. Es verwundert also nicht, dass Athora-Chef Christian Thimann nach „langfristigem Garantiegeschäft“ sucht. Dort bestehe der „größte Bedarf“ und bei gutem Management könne die geringste Stornoquote und das größte Kapitalvolumen erzielt werden.

Völlig ausgeklammert wurde bei der Betrachtung die Rolle der Bafin, die bei einer Bestandsübertragung mit einbezogen werden muss. Sie ist der wesentliche Faktor bei der Genehmigung und kann den Kauf erschweren, indem sie beispielsweise eine höhere Eigenkapitalausstattung des Käufers verlangt. Unter welchen Bedingungen sie das tun kann, erklärt Dennstedt in einem Interview, das in Bälde auf VWheute erscheinen wird.

Am Ende bleibt die zentrale Frage, ob der Run-off-Markt künftig größer werden wird. Faktoren wie Niedrigzinsen, Covid-Folgen wie Kurzarbeit und strengere aufsichtsrechtliche Rahmenbedingungen sind real. „Bisher hat sich der Versicherungssektor insgesamt als sehr stabil erwiesen. Dennoch haben wirtschaftlich bedingte Folgen bereits erste Spuren hinterlassen“, erklärt der Deloitte-Fachmann Dennstedt. Darum sei „mittelfristig mit weiteren Bestandstransaktionen auf dem deutschen Lebensversicherungsmarkt zu rechnen“.

Zum Experten: Nils Dennstedt ist seit 2016 für Deloitte tätig und trägt die Verantwortung für alle aktuariellen und versicherungsmathematischen Services bei Deloitte in Deutschland und Österreich. Er verfügt über 25 Jahre Erfahrung im Versicherungssektor und ist Experte für Themen der wertorientierten Steuerung und des Risikomanagements, ebenso wie für alle Themen der verantwortlichen Aktuare in der Lebensversicherung und Versicherungsmathematische- und Risikomanagementfunktionen. Zudem hat er umfassende Erfahrung in der Begleitung von Erst- und Rückversicherern sowie bei M&A-Transaktionen. Seit 2014 ist Nils Dennstedt Mitglied in den Ausschüssen Leben und ERM der DAV (Deutsche Aktuarsvereinigung e.V.), seit 2017 der deutsche Vertreter im Insurance Committee der AAE (Actuarial Association of Europe) und seit 2019 ehrenamtlich im Vorstand der DAV für den Bereich Kommunikation zuständig.

Autor: Maximilian Volz

Gut, dass sich Kunden eines Versicherungsvereins auf Gegenseitigkeit wie der LV 1871 mir solche Szenarien nicht beschäftigen müssen….

Übrigens sind es eher große Unternehmen, die aktuelle niedrige Solvenzquoten aufweisen…. 4 recht große liehen unter 100% netto – nur weil immer kleine und mittlere in Verdacht gezogen werden!

Herr Dr.Billmeyer, Ihre Einschätzung kann ich so nicht teilen, denn einerseits gibt es das Beispiel der VPV AG i.V.m. der Vereinigten Postversicherung VVaG und andererseits kann auf ein Vereinsmitglied die Pflicht zum Nachschuss zukommen. Das bedeutet u.a. bei einer wirtschaftlich notwendigen Verschmelzung von VVaG sind grundsätzlich gleichartige Fragen wie bei einer AG zu beantworten.

..auch die kleinen und mittleren Gesellschaften nehmen sich freche Abzüge vom Monatsbeitrag. Der Kunde denkt, weil es ihm nicht erklärt wird, sein Monatsbeitrag sei der Sparbeitrag. Weit gefehlt!!!Abgezogen werden Abschlusskosten, Verwaltungskosten, Betriebskosten, Nutzungsentschädigung etc.. Vielleicht 60-70% des Monatsbeitrages bleiben übrig. Und von einem Großteil dieses Sparanteils müssen dann auch noch Staatsanleihen gekauft werden, die ja teilweise im Minusbereich liegen, was die Rendite anbelangt. Durch die millionenfach vorliegende Beraterhaftung lassen sich klassische LV, RV, FLV, FRV mit überwältigendem Erfolg rückabwickeln. Über alle Gesellschaften hinweg.Zurück bis ins Antragsjahr 1982. Über 80 Mio. Verträge sind betroffen. Die Kunden sind bereits heute entsetzt von den Auszahlungsverlusten. Die Versprechen von damals waren da wohl ein Versprecher. Die Zukunft in dieser Branche sieht alles andere als rosig aus. Um dieses riesige Potential bewältigen zu können, suchen wir Vertriebspartner. Top Vergütungen, die nicht dem Kunden aus der Tasche gezogen werden wie sonst üblich. Helfen Sie mit, eine top Karriere wartet auf sie nach kürzester Zeit. Die Kunden danken es Ihnen und haben ein Recht auf Aufklärung.

Ein Nachschuss ist für unsere Versicherten und Vereinsmitglieder nach Satzung nicht vorgesehen. Eine Verschmelzung von Vereinen liegt bei uns mit einer Solvenzquote (ohne Maßnahmen) von 435% zum Jahresende 2020 gedanklich in weiter Ferne. Aber selbst wenn, dann fordert die BaFin ja ein 3-Topf-Modell um kein ursprüngliches Teilkollektiv von Versicherungsnehmern zu benachteiligen!

Das Beispiel VPV kann ich nicht kommentieren mangels Insiderwissens, könnten Sie verdeutlichen woraus Sie da anspielen, Herr Stoffels?

Natürlich haben Lebensversicherer Kosten (übrigens nicht zu verwechseln mit angeblich „dicken Gewinnen“).

Fakt ist aber: Insbesondere bei den alten Verträgen sind die Abschlusskosten längst bezahlt und stelle keine Belastung von den monatlichen Einzahlungen mehr dar. Die Verwaltungskosten liegen bei den Deutschen Lebensversicherungen im Schnitt bei ca. 2% der Beiträge (nicht der jährlichen Rendite!!), verteilen sich also über die Jahre massiv…

Einem Kunden mit einer alten, hohen Garantieverzinsung kann doch gar nichts besseres passieren, als dass sein Vertrag noch möglichst lange läuft, statt ihn abzuwickeln…