Von Rattenfängern, Zuwächsen und gemischten Gefühlen: Debeka liefert Zahlen und Antworten

Hauptverwaltung Debeka. Quelle: Debeka

Geliefert wie bestellt. VWheute analysierte gestern die drei Baustellen der Debeka, bei der heutigen Jahrespressekonferenz antworteten die Koblenzer mit Nachdruck, wie sie diese angehen werden. Die Wachstumszahlen lassen keine Pandemie vermuten. Dennoch ist das Unternehmen beim Ausblick verhalten, was Gründe hat.

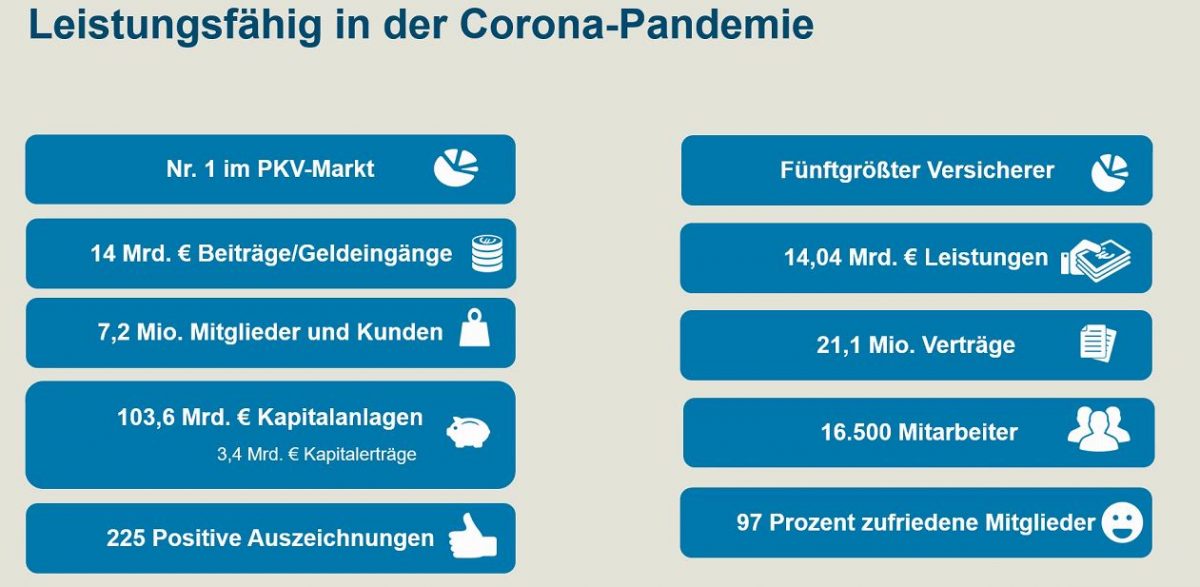

Die Debeka hat gute Zahlen vorgelegt. Das Unternehmen konnte sich „nach schwierigen Pandemie-Anfangsmonaten“ stabilisieren und im Anschluss fast wie gewohnt und erfolgreich das Jahresendgeschäft angehen, analysierten die Vorstände der verschiedenen Bereiche in ihren Darlegungen in verschiedenen Worten aber inhaltlich unisono.

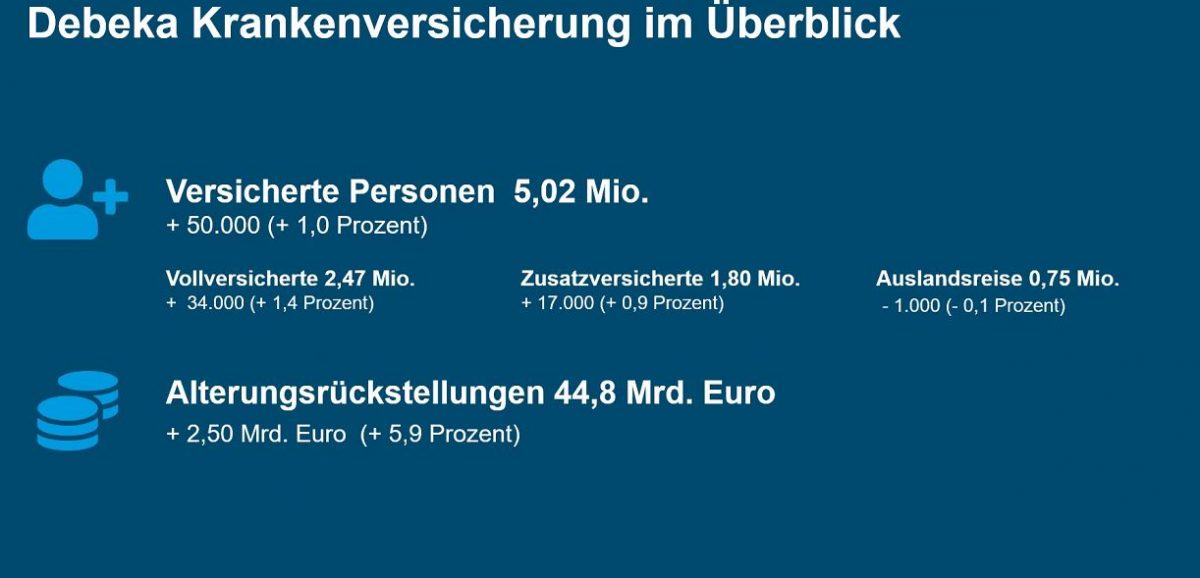

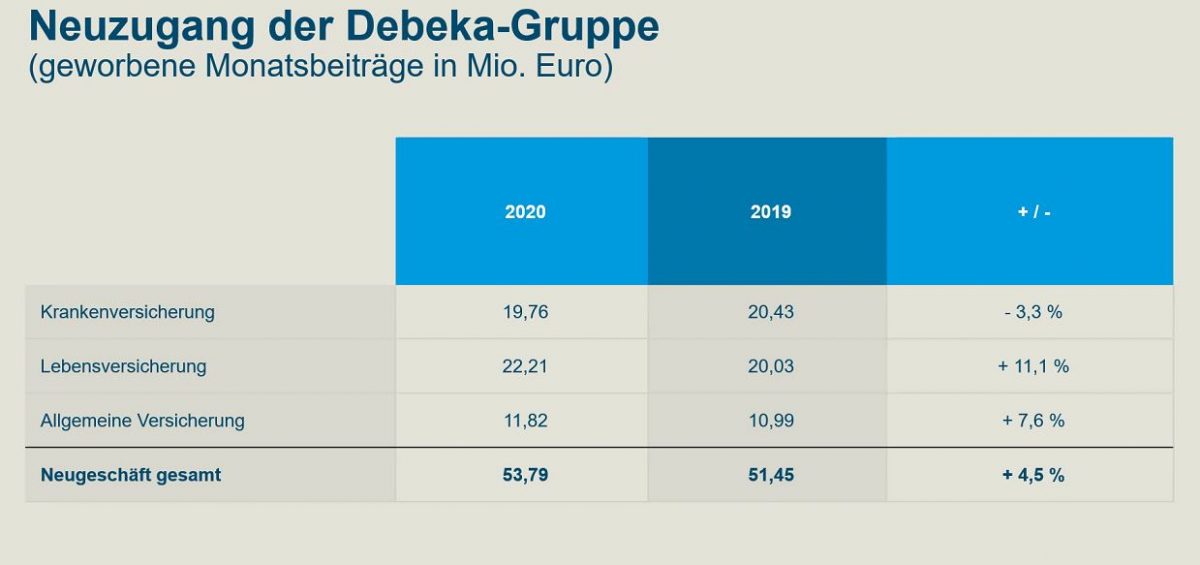

Die Debeka konnte in der Sach-, LV- und Krankenversicherung zulegen ebenso in der Bausparkasse. In der Krankensparte wurde beispielsweise ein Prämienplus von fünf Prozent auf 6,6 Mrd. Euro erreicht – die genauen Zahlen haben wir für Sie niedergeschrieben.

VWheute behielt mit der Prognose recht, dass die Debeka gute Zahlen vorlegen wird. Gleichzeitig wurden in der Analyse drängende Fragen zur Zukunft der Koblenzer gestellt. Nichts blieb auf der Pressekonferenz unbeantwortet.

Die Debeka musste die Beiträge in der Krankenversicherung zuletzt deutlich anheben. Der Versicherer würde lieber öfter und gering anstatt gesetzlich vorgeschrieben und satt erhöhen, wie er regelmäßig erklärt. Am Grundproblem würde das nichts ändern, denn solange der technische Fortschritt die Medizin verteuert, werden die Beiträge in der PKV nachziehen müssen. Anders als in der GKV können keine Leistungen gekürzt werden. Ein schnelles Ende der Verteuerung ist nicht abzusehen. „Die Kosten werden weiter steigen“, erklärt die Vorständin Annabritta Biederbick, so wären im letzten Jahr beispielsweise die Preise für Arzneimittel um sechs Prozent teurer geworden. Es werde auch in Zukunft „nicht billiger“, als Gegenmittel sieht sie „qualifizierte Angebote für die Versicherten“, beispielsweise über den Gesundheitsdienstleister Meine Gesundheit und Vorsorgeleistungen. Für weitere Entlastungen müssten „Strukturveränderungen im Gesundheitssystem“ angegangen werden, die sowohl GKV wie PKV betreffen, erklärt die Vorständin. Es sei ebenso unabdingbar, dass intern „Kosten gesenkt werden“. Bei den Koblenzern lief es trotz der genannten (Branchen-)Probleme im Jahr 2020 PKV-technisch gut.

Der Branchenprimus sieht sich wie viele andere Versicherer in der Krankenversicherung Klagen gegenüber. Einige Unternehmen haben ihre Beitragsanpassungen nicht ordentlich begründet, was zu Klagen und einer (Teil-)Niederlage inklusive Nachzahlung der Axa vor dem BGH führte. Weitere Klagen gegen Unternehmen sind bereits ansässig, auch die Debeka ist betroffen. „Er sehe keine Gefahr“, erklärt Vorstand Roland Weber. Die Debeka-Mitteilungen hätten die vom BGH jetzt erhobenen Anforderungen „bereits seit 20 Jahren erfüllt“, erklärt Weber. Er kritisierte die Kanzleien als „Rattenfänger“, die Versprechungen erheben, die sich nicht erfüllen werden.

Zuversichtlich für 2032

In der Lebensversicherung hat die Debeka, wie viele andere Lebensversicherer die Übergangsmaßnahmen genutzt, um die Solvency II-Anforderungen zu erfüllen. Diese laufen im Jahr 2032 aus. Kürzlich erklärte der Bafin-Exekutivdirektor Frank Grund, dass es für „den einen oder anderen Lebensversicherer“ schwierig wird, nach dem Auslaufen der Übergangsmaßnahmen 2032 „die Kapitalanforderungen zu erfüllen“. Er nannte kein Unternehmen namentlich, doch die Leistungsfähigkeit der Debeka-LV wurde in der Vergangenheit mehrfach von Kritikern bezweifelt, was eine Nachfrage nötig macht.

Auf der Jahrespressekonferenz erklärte Ralf Degenhart, unter anderem zuständig für Finanz- und Rechnungswesen, dass ohne die Übergangsmaßnahmen die „momentane Solvency II-Quote unter 100 läge“. Doch es seien „alle Maßnahmen“ getroffen, dass der Fortbestand der Lebensversicherung auch nach 2032 gesichert ist. Dazu gehören unter anderem eine Umstellung des Produktportfolios, eine Umschichtung des Kapitalanlagebestandes und die gezielte Vorbereitung auf den Stichtag. Der Vorstandsvorsitzende Brahm ist „sehr guter Dinge“, dass die Umstellung gelingt. Auch Degenhart sieht „keine Gefahr“.

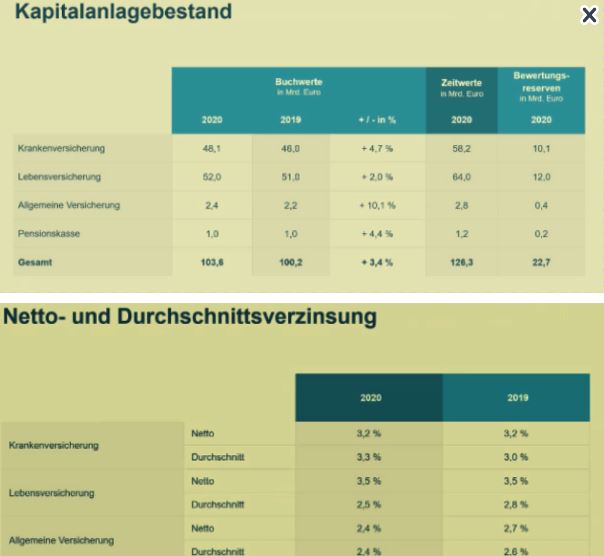

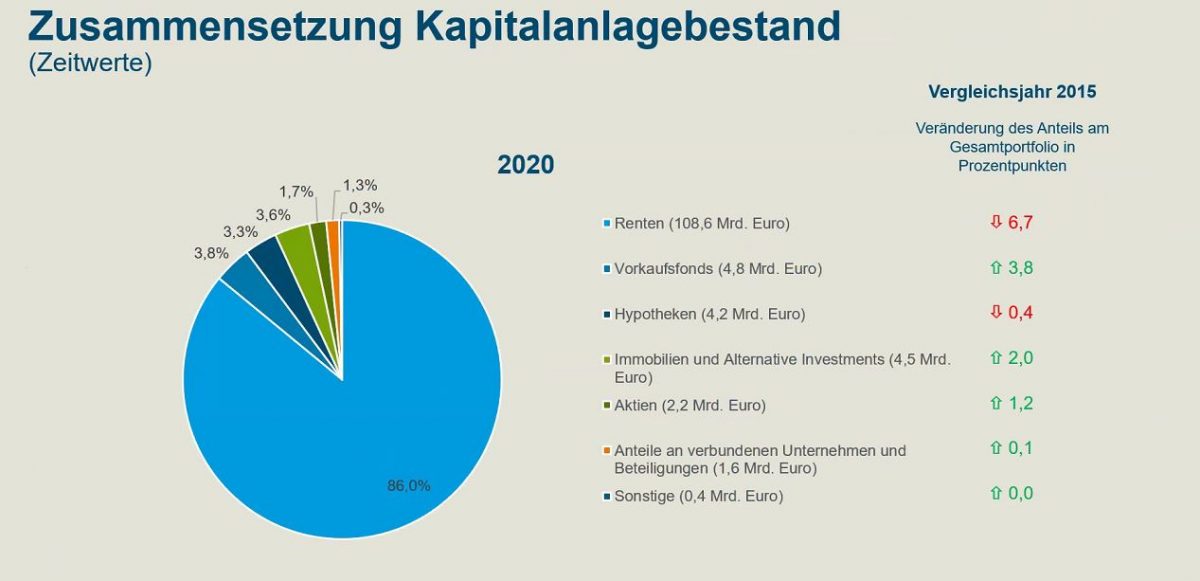

Der Blick auf die Kapitalanlagen zeigt den Wert der Anlagegüter ebenso wie die Auswirkungen des Zinstiefs und die angedachten Änderungen.

Die Debeka schichtet die Kapitalanlagen um, weg von festverzinslichen Papieren, hin zu Aktien, Immobilien ebenso wie in Realwerte und ein Ausbau des Hypothekenfinanzierungsgeschäfts. Der Trend „soll anhalten“ und speziell im Aktienbereich verstärkt werden, erklärt Degenhart. Der Bestand an Wertpapieren soll „vervierfacht werden“, insgesamt sollen 20 Prozent abseits des klassischen Rentengeschäfts angelegt werden. Das Debeka-eigene Immobiliengeschäft soll weiter ausgebaut werden.

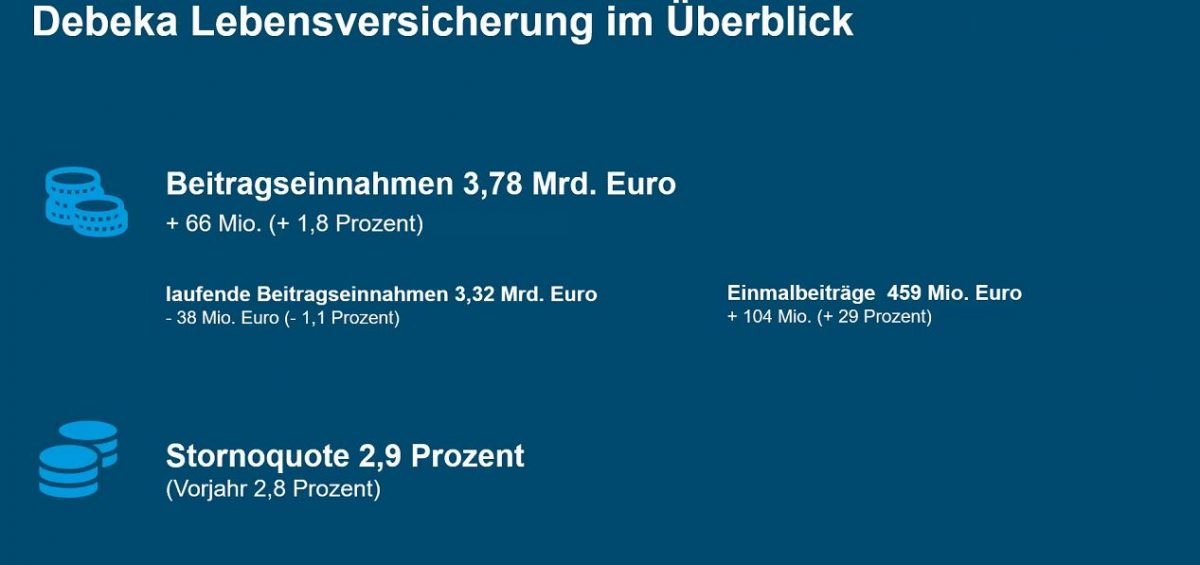

Bei den Zahlen in der Lebensversicherung zeigt sich insgesamt ein Plus, allerdings ist das ausschließlich dem Einmalgeschäft geschuldet. Wer die Ausrichtung der Debeka kennt, der weiß, dass das Geschäft gegen laufenden Beitrag bevorzugt wird.

Digitalisierung läuft

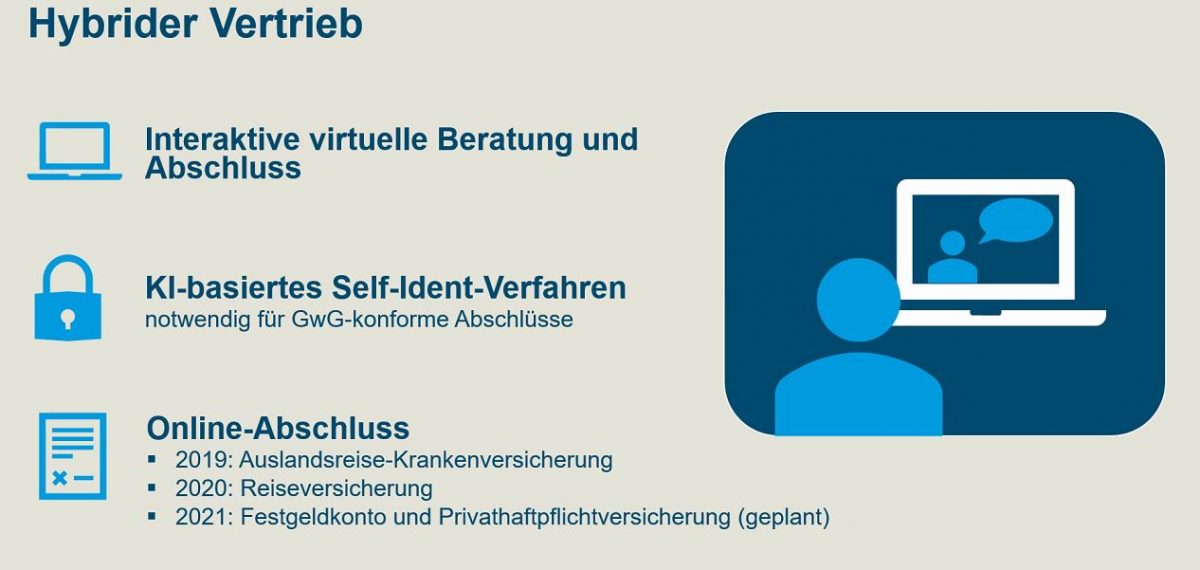

Die Debeka hat, wie praktisch jeder Versicherer die Umstellung des gut laufenden Geschäfts auf die antizipierte Entwicklung der Zukunft vorzubereiten. Mehr Digitalität ist das Stichwort. Auch wenn der Vorstandsvorsitzende mehrfach betonte, dass der Kunde „nach wie vor persönliche Betreuung“ wünsche und selbst entscheiden möchte, „wann er welchen Kontaktweg“ wählt, muss eine gewisse Neuausrichtung erfolgen. So soll der Vertrieb mindestens teilweise auf die Online-Möglichkeiten umgestellt werden, was bereits erfolgte oder in der Umsetzung ist.

Beim fünftgrößten Versicherer erfolgt eine IT-Umstellung nicht nebenbei, die Modernisierung der Backend-Systeme mit Partner Adesso soll „im Jahr 2028 abgeschlossen sein“. Daneben stehen noch die Sparten- und Cross-Systeme an, sodass dem verantwortlichen Vorstand Roland Weber nicht langweilig werden dürfte.

Insgesamt gibt es bei der Debeka wenig zu mäkeln. Die Krankenversicherung ist trotz einiger struktureller Branchenprobleme eine kräftige Lokomotive, der Bereich Sach- wächst ebenso wie die Lebensversicherung.

Die Digitalisierung im Unternehmen mag kein natürliches Sprint-, sondern ein ausdauerndes Arbeitspferd sein, doch es geht voran. Die während Corona erfolgten digitalen Umstellungen im Vertrieb zeigen zudem, dass das Pferd durchaus galoppieren kann, wenn es seine (Vertriebs-)Ziele am Horizont verschwinden sieht.

Unter dem Strich stand das „zweitbeste Vertriebsergebnis der letzten fünf Jahre“. So was macht attraktiv, sodass trotz Corona und zeitweiligem Einstellungsstopp 76 neue Außendienstmitarbeiter gewonnen werden konnten.

Der Bereich der Lebensversicherung ist wohl die Aufgabe, die die Koblenzer am stärksten beschäftigen wird. Ihre Auszahlungs- und Garantieoffenheit der vergangenen Jahrzehnte, die ebenso löblich wie für einen VVaG moralisch verpflichtend ist, schlägt sich harsch in der heutigen Solvency II-Realität nieder. Die Reserven sind wie dargestellt groß, doch die Umstellung auf die neuen Realitäten nimmt systembedingt eher langsam Fahrt auf. Im Jahr 2032 fallen die Übergangsmaßnahmen weg, bis dahin muss die neue Debeka-LV ohne Stützräder fahren können.

Insgesamt erreicht das Unternehmen im Jahr 2020 ein „gesundes Ergebnis“, erklärte Brahm, er rechnet in diesem Jahr mit „Nachholeffekten“, trotzdem habe er „gemischte Gefühle“.

Autor: Maximilian Volz

Auch interessant

MoinAI-Marketingchef Robert Weber: "Kundenzufriedenheit steigt, wenn Versicherer mithilfe von Chatbots sofort antworten"

MoinAI-Marketingchef Robert Weber: "Kundenzufriedenheit steigt, wenn Versicherer mithilfe von Chatbots sofort antworten" Donnet liefert Rekordgewinn ab und kauft mehr italienische Staatsanleihen, um Natixis-Deal durchzukriegen

Donnet liefert Rekordgewinn ab und kauft mehr italienische Staatsanleihen, um Natixis-Deal durchzukriegen Warweg verrät seine Zukunftspläne bei GGW, Voss liefert neueste Verkaufszahlen und Bussert fordert erhöhte Produktivität

Warweg verrät seine Zukunftspläne bei GGW, Voss liefert neueste Verkaufszahlen und Bussert fordert erhöhte Produktivität