PKV: So passen die zwölf größten Anbieter ihre Beiträge an

Quelle: Bild von Peggy und Marco Lachmann-Anke auf Pixabay

Die Vollversicherung wird bei einigen PKV-Anbietern deutlich teurer. Bei den Kunden kommt das nicht gut an. Die Branche hadert mit den aktuellen Entwicklungen beim Zins – und den gesetzlichen Kassen. Und dann war da ja auch noch der BGH. Ein Marktüberblick.

Guten Jahren folgen schlechte. Diese alttestamentarische Weisheit trifft unverändert auch auf die Entwicklung der Beitragsanpassungen in der Privaten Krankenversicherung (PKV) zu. Nach einigen Jahren moderater Beitragsanpassungen verteuert sich 2021 die Vollversicherung bei einigen Anbietern deutlich und marktweit schätzungsweise um acht Prozent. Der Grund: Es fehlt unverändert das Element, das die dem aktuellen Rechenverfahren geschuldeten drastischen Beitragssprünge glätten könnte.

„Bekanntlich liegt ein Konzept der Deutschen Aktuarvereinigung (DAV) vor, das unter anderem die Berücksichtigung des Zinses und eine Überarbeitung der auslösenden Faktoren vorsieht“, sagt Debeka-Vorstand Roland Weber in seiner Eigenschaft als Past President der DAV. „Derzeit gibt es aber nach unserem Kenntnisstand keine konkreten Pläne, dieses Konzept noch in dieser Legislaturperiode in Form einer Gesetzesänderung umzusetzen.“

Erst wenn die realen von den kalkulierten Sterbewahrscheinlichkeiten um mehr als fünf Prozent bzw. die erwarteten von den einkalkulierten Versicherungsleistungen um mehr als zehn Prozent – die sogenannten „auslösenden Faktoren“ – abweichen, müssen auch alle anderen Rechnungsgrundlagen wie beispielsweise Zinsen oder Storno auf den Prüfstand. Statt kontinuierlicher Anpassungen der Prämie sorgt das gesetzlich vorgegebene Rechenverfahren für Anpassungsstau und Beitragssprung.

über alle Tarife – also auch Zusatzvers.

Der Regelmechanismus ist so absehbar, dass beispielsweise der an Umdeckungen interessierte Makler KVoptimal.de GmbH schon Anfang September in seinem Blog vor Beitragserhöhungen von bis zu 14,7 Prozent bei der Allianz Private Krankenversicherung AG (APKV) warnte. Zum damaligen Zeitpunkt standen die BAPs für die Bestandskunden laut APKV aber noch gar nicht fest.

Neben dem Fortschritt in der Medizin treibt der Sinkflug der Zinsen die Anpassungen in der PKV. Doch Zins allein ist kein „auslösender“ Faktor. „Im Ergebnis sind die Beitragsanpassungen der letzten Jahre in starkem Maße von den Zinssenkungen beeinflusst. Ohne diese wären die Anpassungen in etwa nur halb so hoch ausgefallen“, antwortet die Versicherungskammer Bayern auf die Umfrage der Versicherungswirtschaft. Denn je nach Produktart und Tarif bewegten sich die angesparten Alterungsrückstellungen pro Vertrag im fünf- bis sechsstelligen Euro-Bereich. Sinke die Zinseinnahme nur um ein Prozent, fehlten bei einer Alterungsrückstellung von 100.000 Euro bereits 1.000 Euro pro Jahr.

Diese Mindereinnahmen müssten dann durch Beiträge ausgeglichen werden. Tarifwechsler sind laut den beiden VKB-Krankenversicherer Bayerische Beamtenkrankenkasse (BBKK) und Union „prozentual besonders stark häufig“ betroffen. Beim Wechsel in einen zumeist leistungsschwächeren jüngeren Tarif können sie unter Anrechnung ihrer vorhandenen Alterungsrückstellung den Zahlbeitrag zunächst drücken.

Spätere Beitragsanpassungen, die grundsätzlich für Versicherte im gleichen Tarif und gleichen Alter absolut gleich hoch sind, führen dann prozentual aber zu deutlichen Prozentsätzen. „Gerade in derartigen Fällen können in der Spitze auch Beitragserhöhungen bis circa 25 oder 30 Prozent auftreten, und das, obwohl mithilfe von erheblichen Überschussmitteln die stärksten Erhöhungen regelmäßig abgemildert werden“, so die VKB.

Verteuerungen müssen nicht alle Tarife eines Versicherers in gleichem Maße betreffen

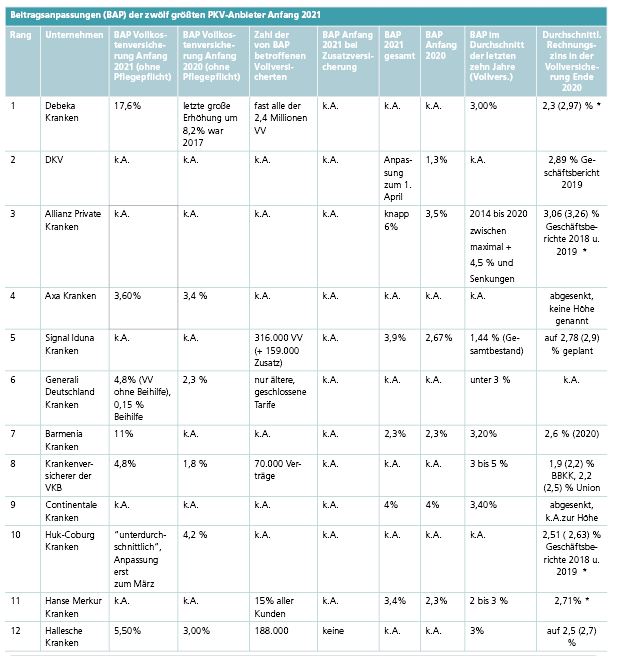

Wird angepasst, geraten die betroffenen Gesellschaften schnell in die Schlagzeilen. Mehr Standardisierung könnte dem Thema BAP, vielleicht auch mit einer neuen Kennzahl, guttun. An der diesjährigen Umfrage haben sich trotz ungünstigem Zeitpunkt (kurz nach dem Jahreswechsel) alle zwölf angeschriebenen Krankenversicherer beteiligt. Geantwortet wurde und wird bei derartigen Abfragen meist nur mit Durchschnittswerten. Angaben zu Spannen, Spitzen oder der Zahl der Betroffenen unterbleiben oft.

Dabei sind durchschnittliche Beitragsanpassungen in Prozent für ein Jahr nur bedingt aussagefähig: Denn die Verteuerungen müssen nicht alle Tarife eines Versicherers in gleichem Maße betreffen, weshalb einige Kunden deutlich mehr zahlen müssen, während sich für andere nichts ändert oder es sogar preiswerter wird. Denn auch Senkungen der Prämie, meist im hohen Alter, sind BAPs.

Wie so etwas konkret aussieht, listet die Debeka für 2021 auf. Im Beihilfe-Bereich haben 15 Prozent eine BAP zwischen null und zehn Prozent, 39 Prozent zwischen zehn und 20 Prozent und bei 46 Prozent von mehr als 20 Prozent. Im Nicht-Beihilfe-Bereich bleiben die Anpassungen für 20 Prozent unter zehn Prozent und für weitere 67 Prozent unter 20 Prozent. Für 13 Prozent verteuert sich der Beitrag um 20 Prozent. Die BAPs beziehen sich naturgemäß auf Tarife mit unterschiedlichen Leistungen, die folglich auch verschiedene Prämienhöhen haben. Einige wenige Euros wirken bei verschieden hohen Absolutwerten anders.

Viele Versicherer trennen bei ihren Angaben nicht nach Vollkosten- und Zusatztarifen. Das mag Gründe haben. So hält die Continentale beispielsweise eine getrennte Auswertung in Voll- und Ergänzungstarife für nicht sinnvoll, weil gewisse Bausteintarife als Teil einer Vollversicherung als auch als Ergänzungstarif abgeschlossen werden können. Dagegen sprechen jedoch die Effekte unterschiedlicher Absolutwerte und das Argument der Folgen für den Kunden. Auf einen drastisch gestiegenen Zusatztarif besonderer ambulanter Wahlleistungen könnte der Kunde möglicherweise verzichten, auf seine Vollversicherung nicht.

Bei der Angabe von Spannen fürchten die meisten Extremwerte. So schreibt die Signal Iduna: „Die Angabe einer Spanne wäre (…) nicht sachgerecht, da bei der SI KV die Beitragsanpassung mit den Ausschüttungen gemäß §150 VAG (3) verbunden wird, welche z.B. ab Alter 80 zu starken Senkungen führen können. (…) Grundsätzlich ergeben sich in Teilbereichen auch aufgrund der Beitragsanpassung Senkungen, sodass die ‚untere‘ Grenze einer Spanne im negativen Bereich liegen wird.“

Aber auch der mögliche Ausreißerwert nach oben wird oft durch Überschussmittel limitiert. So hat die Generali die Beitragsanpassung bei den Vollversicherten eigenem Bekunden nach auf maximal neun Prozent begrenzt. Die Hallesche begrenzt die BAP auf maximal 45 Euro pro Person. Die Signal beschränkt die Erhöhung des tariflichen Beitrags in der Vollversicherung (ohne mögliche Beitragsentlastungs-Komponenten) auf maximal 130 Euro und in der Zusatzversicherung auf 100 Euro. „Inklusive möglicher Zuschläge haben wir zusätzlich sichergestellt, dass die Erhöhung des monatlichen Zahlbeitrages einer Person nicht über 199,99 Euro steigt. Erhöhungen in dieser Größenordnung sind allerdings die absolute Ausnahme“, so die Signal Iduna.

Gegen die Verwendung der BAPs-Zahlen in bisheriger Form spricht zudem, dass Gesellschaften wie die DKV und die Huk-Coburg erst später im Jahr anpassen. Andere untersuchen ihren Bestand in Etappen und haben so mehrere Anpassungstermine im Jahr. So sind bei der VKB-Krankenversicherung BAPs zu drei Terminen möglich.

Kritische Urteile

Wie die Kunden über Beitragsanpassungen zu informieren sind, hat der für Versicherungsvertragsrecht zuständige IV. Zivilsenat des Bundesgerichtshofs mit Urteilen vom 16. Dezember 2020 (IV ZR 294/19 und IV ZR 314/19) entschieden. Danach muss der Versicherer die Rechnungsgrundlage (Versicherungsleistungen oder Sterbewahrscheinlichkeit) nennen, welche die Veränderung die Prämienhöhe veranlasst hat.

In welcher Höhe sich diese Rechnungsgrundlage verändert hat, muss er aber nicht erläutern. Ebenso wenig, ob weitere Faktoren wie z.B. der Rechnungszins an der Änderung mitgewirkt haben. Der Knackpunkt an der Entscheidung: Versäumnisse bei der Kundeninfo zu BAPs können nicht rückwirkend ausgebügelt – „geheilt“ im Juristendeutsch – werden. Beitragsanpassungen gelten erst ab dem Zeitpunkt, an dem das Kundenanschreiben höchstrichterlichen Ansprüchen entsprach. Denkbar wäre also, dass sich bei einigen Krankenversicherern – oder gar allen – Lücken aus nicht durchgesetzten BAP aus früheren Jahren auftun.

Die befragten zwölf Gesellschaften geben sich gelassen: Zunächst sei im BGH-Urteil nur gegen mehrere Beitragserhöhungen der Axa Kranken aus den Jahren 2014 bis 2017 geklagt worden. PKV-Geschäftsführer Stefan Reker verweist darauf, dass der Entscheid nur den Einzelfall Axa betreffe – und dann auch nur den Kläger selbst. Es ist keine Musterklage. Zudem sagt er, dass es in den noch anhängigen Verfahren bei nachgeordneten Gerichten um sehr unterschiedliche Begründungsschreiben gehe, die jeweils individuell zu bewerten sind. In der Umfrage ergibt sich, dass einige Gesellschaften ihre BAP-Schreiben gerichtlich verteidigen müssen.

„Wenn also eine Beitragsanpassung zwar aus formalen Gründen für unwirksam erklärt wird, aber materiell richtig und notwendig war, muss die entsprechende Erhöhung nachgeholt werden. Der BGH hat in seiner Treuhänder-Entscheidung 2018 selbst auf den Umstand hingewiesen, dass die dann vorzunehmende Anpassung wegen der zwischenzeitlich entstandenen Lücke bei den Prämienzahlungen gegebenenfalls sogar höher ausfallen könnte“, so Reker.

Nach Einschätzung von Weber haben „die meisten Unternehmen in den letzten Jahren ihre Anpassungsschreiben so überarbeitet, dass diese den vom BGH genannten Anforderungen bereits genügen. Insofern ist der Umfang der Beitragsteile, die potenziell zurückgefordert werden können, deutlich begrenzt.“ So äußert kein Unternehmen in der Umfrage, dass es aktuell Handlungsbedarf bei den Anschreiben hat.

„Ungeachtet dessen, wie gut oder schlecht die Schreiben formuliert sind, die Freude über Anlass und Inhalt der Nachricht dürfte sich bei den Kunden in Grenzen halten.“

Gerhard Reichl, Fachkoordinator Krankenversicherung der Ratingagentur Assekurata

Diese Einschätzung bestätigt auch Gerhard Reichl, Fachkoordinator Krankenversicherung der Ratingagentur Assekurata: „Die Gesellschaften teilen dem Versicherten inzwischen in den Briefen explizit die Höhe der auslösenden Faktoren mit oder bei welchen Rechnungsgrundlagen sich beitragswirksame Erhöhungen oder Senkungen ergeben haben. Die Höhe des Rechnungszinses, welcher derzeit in den meisten Fällen im Rahmen einer Beitragsanpassungen gesenkt werden muss und damit einen wesentlichen Einflussfaktor darstellt, sucht man allerdings meist vergebens. Dies wäre zwar aus unserer Sicht hilfreich und wünschenswert, jedoch ist der Versicherer hierzu nach dem jüngsten BGH-Urteil nicht verpflichtet, da er nur auf die Veränderung der Rechnungsgrundlagen

Versicherungsleistungen und/oder Sterbewahrscheinlichkeit abstellen muss.“

Mehrheitlich gehen die Gesellschaften davon aus, rechtlich auf der richtigen Seite zu stehen – oder die Urteilsbegründung noch zu prüfen. Die Aktuarvereinigung beschäftigt sich mit einigen quantitativen Untersuchungen, was zurückgenommene Beitragsanpassungen für die Versicherten bedeuten würden. Technisch würden Beitragsanteile, die rückerstattet werden müssen, das Jahresergebnis und damit die dem Kollektiv zur Verfügung stehenden Überschüsse belasten, so Weber.

In früheren Erhebungen hatten die Kölner Rater festgestellt, dass rund jeder fünfte Vollversicherte weniger zufrieden oder sogar unzufrieden war mit der Verständlichkeit der Begründung zur Beitragsanpassung. Bei den Zusatzversicherten war dies nur etwa jeder Zehnte. Dies könnte damit zusammenhängen, dass Beitragsanpassungen in der Ergänzungsversicherung seltener sind und vor allem geringer ausfallen als in der Vollversicherung. „Um das Verständnis sowie die Akzeptanz für die notwendigen Beitragsanpassungen zu erhöhen, existiert scheinbar gerade in der Vollversicherung ein gewisser Handlungsbedarf“, so Reichl.

Autorin: Monika Lier

Den vollständigen Beitrag lesen Sie in der aktuellen Februar-Ausgabe der Versicherungswirtschaft.

„Sinke die Zinseinnahme nur um ein Prozent, fehlten bei einer Alterungsrückstellung von 100.000 Euro bereits 1.000 Euro pro Jahr“:

Meinen Sie ein Prozent oder einen Prozentpunkt?

Letzteres scheint mir wahrscheinlicher, wäre aber ein Riesenunterschied.

Bin bei der HUK versichert. Der Beitrag wurde um über 20 % erhöht. Einen Einspruch kann ich nicht erheben. Ihre Angaben zur Erhöhung sind sehr schwammig. Nach dem Motto, es haben ja Alle erhöhen müssen. Leider kann ich die Versicherung nicht mehr wechseln da ich schon über 60. bin. Das einzige was diesen Versicherungen interessiert ist das die Gläubiger und Vorstände ihre hohen Gehälter bekommen. Der Kunde ist doch nur ein Anhängsel der bezahlen darf.

Bin auch bei der HUK versichert. Mein Beitrag wurde um 42,2% erhöht.

Wozu denn dann die Altersrückstellungen? Erhöhungen sollten gedeckelt werden.

Meine DKV hat im letzten Jahr 30% erhöht und im diesen Jahr um27%

Da finde ich das ist eine Frechheit

Bin beim Branchenprimus Debeka dem Versicherungsverein auf Gegenseitigkeit privat krankenversichert, meine Beitragsexplosion beträgt sage und schreibe 42,2%(langjähriges Mitglied, dem Alter geschuldet kein Wechsel in die GKV mehr möglich, da Altvertrag auch keine Portierung der Alterungsrueckstellungen möglich) und zusätzlich eine Erhöhung der Selbstbeteiligung.

hallo Herr Michael Lay, sind Sie froh, dass Sie in der Debeka den PN, PNE haben. Von Änderungen sollten Sie die Finger lassen. Sind Sie Angestellter, haben Sie eine Modifizierung im Alter? Was zahlen Sie in der GKV, von der keinerlei Leistung zu erwarten ist. Machen Sie doch mal einen Zahnersatz mit gutem Material in Höhe von z.B. € 45.000,00 und reichen dies in der GLKV ein. Die Erstattung ist richtig super, weil man z.B. Gold ja auch erstattet bekommt, mit € 6,50 Pro Gramm. Nun, lächerlich. Kaufne Sie sich doch mal eine Brille für € 1.800,00 mit Verlaufgläsern. Was erwarten den alle hier im Forum? Topabsicherung für € 200,00 im Monat? Wo sind wir denn? Ich bin auch Debeka und muss nun € 80,00 mehr zahlen. Mit € 501,91 incl. PPV mit 73 Jahren. Was soll da teuer sein? Mein GKV Beitrag wäre 923,70 für Nichts und wieder Nichts. Außerdem erhöht kein Versicherer aus schlechter Lauen oder mutwillig, nur weil er muss.

Hallo Herr Lay, ich pflichte Herrn Falk bei, was das Verhältnis Leistung und Beitrag angeht. Was die von Ihnen angeführte Anpassung angeht, so lässt sich diese absolut nicht nachvollziehen, mir ist deutschlandweit kein Fall bei der Debeka bekannt, wo der Beitrag um 42,2 Prozent angepasst worden wäre…vllt könnten Sie hier noch offenlegen, wie sich diese Erhöhung bei Ihnen zusammensetzt. Beste Grüße

Ich habe die Beitragserhöhung seitens der Continentale Köln bei der PKV meiner Ehefrau hinterfragt. Ich habe die Antwort bekommen, dass man die „Corona-Situation“ ausnutzen müsse und alles teurer würde. Ich habe dahingehend sofort die Mitgliedschaft meiner Ehefrau überprüft und habe sie mit ihren 58 Lebensjahr sofort herausgeholt. Gewerbe abgemeldet, in die Familienversicherung bei meiner GKV angemeldet, was ohne Probleme ging. Durch Aufgabe des Gewerbes war sie ohne Einkommen. Die Zukunft wird im Auge behalten. Zum Glück eine Private Rentenversicherung vor Jahrzehnten abgeschlossen für sie und über 7.500,- € eingespart. dem gegenüber standen 340,- € an Rechnung des Arztes für Vorsorgeuntersuchung. Die Beiträge der PKV stehen in keinem Verhältnis zu den Leistungen und steuern auf die Altersarmut hin, wenn man die Beiträge nicht mehr aufbringen kann!