Falsch kalkuliert? Warum die Preispolitik der Versicherer neuen Playern Tür und Tor öffnet

Nicht immer sind die Preis und Leistung so offensichtlich wie im Taxi. Free-Photos auf Pixabay

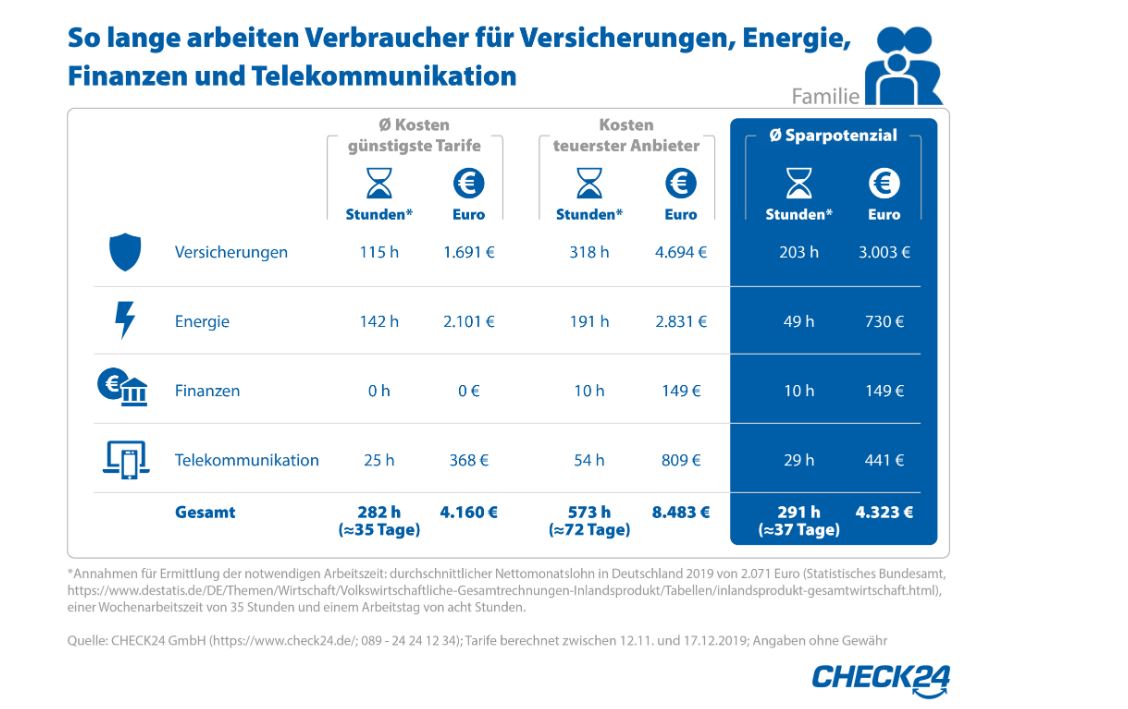

Verbraucher arbeiten bis zu 3,5 Monate nur für Versicherungen, Energie und Co., rechnet das Vergleichsportal Check24 vor. Natürlich will das Unternehmen damit mehr Personen auf ihre Webseite locken. Der Vorwurf der zu teuren Versicherungen ist nicht neu. Doch stimmt er deswegen? Ein Kommentar von Redakteur Maximilian Volz.

„Kunden halten ihre Versicherungen für zu teuer“, erklärte kürzlich Philipp Schneider, Head of Marketing beim Marktforscher Yougov. Der Anlass war das Preis-Leistungs-Ranking seines Unternehmens, das die Huk-Coburg im Bereich Versicherung dominierte, aber im Gesamtranking chancenlos war. „Die Leistungen und der Service von Versicherungen und deren Kosten stehen in der Wahrnehmung der Kunden eher in einem schlechten Verhältnis zueinander“, erklärt Schneider. Die Branche müsste weiter an ihrem Image arbeiten und Leistungen und Kostenzusammenstellungen „offen und verständlich kommunizieren“. Auch dieser Vorwurf ist nicht neu, aktuell muss sich die PKV-Branche diesen Anschuldigungen (erneut) stellen.

Die Zahlen von Check 24 stützen Schneiders Aussagen zumindest teilweise, der Unterschied in den Versicherungskosten kann erheblich sein. In einer Familie fallen für Versicherungen bis zu 4.694 Euro jährlich an. Das entspricht etwa dem Verdienst von 40 Tagen. Mit einem Wechsel in die günstigsten Tarife spart sie durchschnittlich 3.003 Euro und ganze 25 Arbeitstage. Einpersonenhaushalte zahlen für Versicherungen bis zu 2.484 Euro im Jahr. Dafür sind 21 Tage Arbeit nötig. Ein Tarifwechsel verringert die erforderliche Arbeitszeit um 14 Tage, also zwei Drittel.

Aber natürlich gilt bei Versicherungen im Gegensatz zu Strom, billig ist nicht automatisch besser. Wichtig ist auch, ob der Schutz den Vorstellungen und Bedürfnissen des Kunden genügt. Niemand würde sich einen Feuerlöscher für fünf Euro ins Haus stellen, nur weil das Angebot das günstigste war. Spätestens im Brand- ,oder Versicherungsfall, könnte das Erwachen unangenehm sein. Was allerdings auch nicht bedeutet, dass ein teures Angebot immer besser sein muss als ein günstiges, ein Vergleich tut Not, egal ob mittels Portal oder Vermittler.

Ist es so einfach?

Für die Aussage der teuren Versicherung sprechen auch einige Zahlen. Die Beitragseinnahmen der Versicherungswirtschaft überschritten im vergangenen Jahr erstmals die Marke von 200 Milliarden Euro. Über alle drei Sparten hinweg stiegen sie um 2,1 Prozent auf 202,2 Milliarden Euro, wie der Gesamtverband der deutschen Versicherungswirtschaft (GDV) meldete, längst nicht alle Wachstumsraten sind auf Neuabschlüsse zurückzuführen.

Gleichzeitig melden die Versicherer in schöner Regelmäßigkeit Rekordgewinne und Wachstum, zuletzt die Axa, Allianz oder R+V. Da seit Jahren dank Niedrigzinsen wenig Anlagegewinne erzielt werden, speist sich der Gewinn zu großen Teilen aus dem Verhältnis von Beitrag zu Kosten.

Doch es ist zu einfach, daraus auf zu teure Versicherungen zu schließen. In einer freien Marktwirtschaft gilt Angebot und Nachfrage, der Kunde kann selbst wählen, wie er welches Risiko in welcher Höhe absichern möchte.

Dass Unternehmen in einer Marktwirtschaft nach Gewinnen streben und versuchen diese zu maximieren, ist die Essenz der Marktwirtschaft. Wer das ändern möchte, muss den Kapitalismus in Frage stellen.

Zu denken geben sollte der Branche allerdings der Satz von Schneider, dass die Kunden Versicherungen als zu teuer wahrnehmen, das öffnet die Tür für neue Angebote und Anbieter.

Kürzlich erklärte IKEA den Einstieg in den Markt, ausländische Player wie Lemonade oder Ping An folgen, sei es direkt oder über Partnerschaften. Auch Insurtechs nutzen diese Lücke, Investoren erkennen die Chance und investieren hohe Summen in die neuen Branchenunternehmen.

Da die Gesamtvertragsanzahl hierzulande bei steigender Bevölkerung nur langsam steigt, bedeuten mehr Anbieter größeren Wettbewerb um die Kunden, was als Folge zu fallenden Preisen und besseren Leistungsangeboten führen wird, sagt die Theorie der Marktwirtschaft. Aber auch wenn es so kommt, von der Last des Preis- und Leistungsvergleiches entbindet das die Verbraucher nicht.

Autor: Maximilian Volz