MSK-Aktuare prognostizieren „drastische BSV-Beitragsanpassungen“ und das Ende der „klassischen Kfz-Tarifierung“

Bild: Maxym Shyian, Aktuar bei Meyerthole Siems Kohlruss.

Die Aktuare von Meyerthole Siems Kohlruss (MSK) wollen – gemeinsam mit Versicherungspartnern – das Versicherungsgeschäft verändern. Das haben sie, ganz Understatement, bei den Vorträgen ihres Pressefrühstücks zwar nicht explizit gesagt, aber die Analyse des Ist-Zustands und ihre daraus resultierenden Lösungen laufen darauf hinaus. Betroffen sind die Betriebsschließungs- (BSV) und Kfz-Versicherung sowie vom Thema Nachhaltigkeit betroffene Versicherungsbereiche.

Wenn eine Aussage nicht logisch-mathematisch belegt werden kann, wird ein Aktuar sie nicht aussprechen. Es sollte also aufhorchen lassen, wenn der MSK-Geschäftsführer Onnen Siems davon spricht, dass die „Telematik die klassische Tarifierung in der Kfz-Versicherung ablösen wird“. In dem Satz findet sich kein Konjunktiv, was Gründe hat.

Mittels Telematik wird die Tarifierung gerechter und einfacher, erklärt Siems. In Zukunft werden statt Schadenfreiheitsjahren die Telematikdaten zwischen den Unternehmen hin- und her gereicht. Bis zum Jahr 2025 rechnet MSK mit mehr als zehn Millionen Telematik-Verträgen und einer Verdopplung der Anbieter. Der Marktführer Huk-Coburg habe seinen Telematik-Bestand zuletzt „mehr als verdoppelt“.

Doch MSK will nicht nur zuschauen, sondern den Markt mitprägen. Die eigene Telematiklösung soll zur nächsten Wechselperiode fertig sein.

Der Partner ist Neodigital und die Ziele sind nicht weniger als die Technologie- und Kostenführerschaft bei einem gleichzeitigen Kostenziel von einem Euro im Monat.

Am Projekt haben noch elf weitere Versicherer teilgenommen, Siems erwartet, dass diese zur Wechselsaison 2022 oder spätestens 2023 in das Telematik-Projekt einsteigen. Das wird auch nötig sein, denn der Datenpool soll größer werden wie der von „Huk-Coburg oder Allianz“. An dem entstehenden Datenpool dürfen sich die teilnehmenden Gesellschaften bedienen, betreut wird er, gemäß den gesetzlichen Regelungen, von der Aktuargesellschaft selbst.

BSV-Lösung nur in Grenzen

Die Handhabung der BSV in der Coronakrise ist nicht das größte Ruhmesblatt der Branche. Wie ein ähnliches Geschehen künftig verhindert werden kann, damit beschäftigt sich MSK-Geschäftsführer Andreas Meyerthole in seinem Vortrag. Warum ein BSV-Geschehen wie bei Corona künftig verhindert werden sollte, zeigt ein Kostenvergleich.

Selbst bei einem Jahrhundertsturm entsteht, überschlagend gerechnet, „etwas mehr“ Schaden als das Prämienvolumen eines Jahres ausmacht, beim BSV-Pandemie-Risiko sind es bis zu 100 Jahre. Zur Verhinderung eines solchen Szenarios gibt es für die Versicherer die Möglichkeit, die BSV-Schäden mit anderen Sachbranchen auszugleichen, also das Risiko zu diversifizieren.

An dieser Stelle bietet sich die Kfz-Versicherung an, denn während der Pandemie wird weniger gefahren und es kommt zu weniger Schäden. Weiterhin sinkt die Zahl der Einbrüche, da die Menschen öfter zu Hause sind, wovon die Hausrat- und Wohngebäudeversicherer profitieren. Das Problem liegt auf der Hand, nicht jeder Versicherer bietet alle Sparten an oder hat das nötige Volumen.

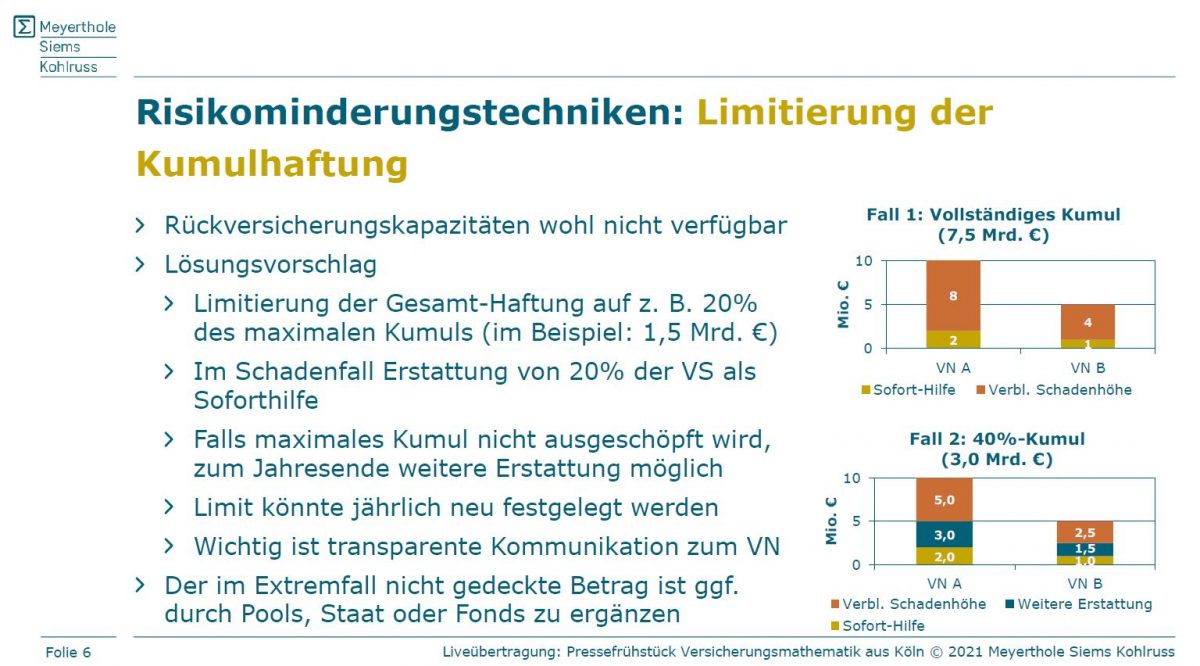

Die Abgabe des BSV-Risikos an die Rückversicherer funktioniert nur bedingt, denn auch dort sitzen kalkulierfähige Aktuare mit funktionierenden Taschenrechnern. Radikale Lösungen wie eine Pflichtversicherung für Unternehmen außen vor, bleiben noch Bilanzierungshilfen für die Versicherer oder eine Begrenzung des Kumulrisikos. Das ist nicht abwegig, in anderen Sparten sind solche Deckel üblich, wie der Fall Thomas Cook zeigt.

Von den genannten Lösungen bevorzugt Meyerthole die Limitierung der Kumulhaftung , „eine kleine Absicherung sei besser als keine“.

Ob die Kunden das genauso sehen wie der Aktuar, steht in den Sternen. Dass die Versicherer von der Pandemie unvorbereitet getroffen wurden, also beim Risk-Management versagt haben, wollte Meyerthole nicht bestätigen. „Es sei normal, dass man gewisse Risiken nicht auf dem Schirm hat, bei der Pandemie hatten das die wenigsten“, erklärt er auf Nachfrage. Am Ende prognostizierte er in der BSV „drastische Beitragsanpassungen“, sonst würde die Risikotragfähigkeit unter Solvency II „nicht ausreichen“.

Nachhaltigkeit verändert das Geschäft

Den undankbarsten Job hatte der jüngste Aktuar des Trios, Maxym Shyian. Er musste mit seinem Vortrag zum Thema Nachhaltigkeit gegen die Uhr und abwandernde Journalisten ankämpfen. Der Grund waren zu viele Journalistenfragen beim Thema Telematik, die den Zeitplan durcheinandergebracht hatten. Durch die Verzögerung fiel sein Vortrag in die zeitgleich stattfindende GDV-Jahrespressekonferenz.

Die Coronakrise hat den Wert von Nachhaltigkeit verstärkt, erklärt Shyian. Gleichzeitig wüssten allerdings 86 Prozent der Bundesbürger nicht, welche Versicherer nachhaltig sind. Dass das Thema in der Zukunft branchenbeherrschend sein wird, daran ließ er keine Zweifel. Zu bedeutend sind die Multiplikatoreneffekte.

Er sieht die Branche auf einem nachhaltigen Weg, beispielsweise bei der Kapitalanlage und der Zertifizierung. Bei den Produkten sei die Branche allerdings „noch hinterher“.

Bedeutende Änderungen in der Kfz- und BSV-Versicherung stehen bevor; das Thema Nachhaltigkeit wird sogar den gesamten Versicherungsbereich betreffen. Es sieht so aus, als hätte die Branche neben der Digitalisierung weitere Großprojekte zu stemmen.

Autor: Maximilian Volz