Harter Kfz-Wettbewerb: Wer profitiert von der Werkstattbindung?

RyanMcGuire / Pixabay

Die vertragliche Bindung des Kunden an eine Werkstatt ist ein zweischneidiges Schwert. Die Versicherer hoffen wegen der Werkstattbindung auf Millionenersparnisse, von denen sie einen Teil an die Versicherten abgeben. Damit wollen sie sich im harten Wettbewerb einen Vorteil generieren. Für manche Werkstätten sind die Regelungen Knebelverträge, für die Kunden kann es sich lohnen.

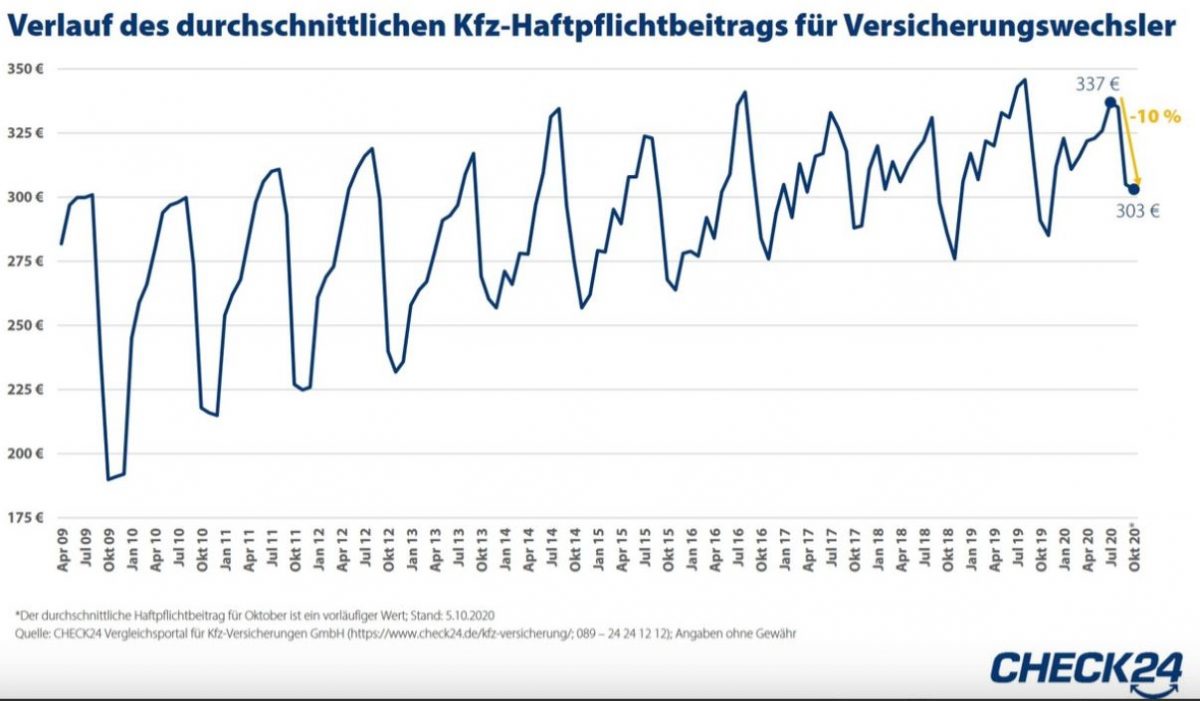

Die Kfz-Versicherer gewähren für eine Werkstattbindung einen Rabatt von durchschnittlich neun Prozent auf den Jahresbeitrag. Je nach Tarif ist sogar eine Ersparnis von bis zu 33 Prozent möglich, hat das Vergleichsportal Check24 errechnet. Entscheidet sich ein Versicherungsnehmer gegen eine Reparatur in der Partnerwerkstatt, muss er einen Teil der Kosten selbst tragen. Das Portal rät von der Bindung ab, wenn Wagen geleast oder durch einen Kredit fremdfinanziert wurden, denn oft sei in den Leasing – oder Kreditverträgen eine Herstellerreparatur obligatorisch.

Abzocke oder notwendig?

Die Werkstattbindung sei für die durchführenden Betriebe, ein „mieses Geschäft“ schrieb die Zeit kürzlich. Der Zentralverband Karosserie- und Fahrzeugtechnik (ZKF) kritisiert „zerstörerische Stundensätze“ und „Ausnutzung“. Die Versicherer wehrten sich im dazugehörigen SCHLAGLICHT gegen die Anschuldigungen. „Den Vorwurf, dass wir Preise drücken bzw. barbarisch abrechnen, sodass unsere Partner in Existenzprobleme kommen, weisen wir von uns. Schon allein deshalb, weil wir genauso wie die Betreiber der Werkstätten an zufriedenen Kunden interessiert sind“, schrieb die Huk-Coburg, der Kfz-Primus im Land.

Die Nummer zwei, Allianz, sprach von partnerschaftlichen Konditionen und „Verhandlungen auf Augenhöhe“. Die vertraglichen Parameter orientieren sich an den „regionalen Preisen, wie auch der konkreten Situation der Betriebe“.

Die Versicherer versuchen zu sparen, um im harten Kfz-Wettbewerb Marktanteile zu gewinnen. Dass der Wettbewerb zunimmt, daran haben die Vergleichsportale ebenso ihren Anteil wie die Autohersteller, die bei Einzelteilen ordentlich aufgeschlagen haben.

Am Ende ist es theoretisch der Traum jedes Marktenthusiasten, der intensive Wettbewerb führt zu sinkenden Preisen für die Kunden. Doch ob das so ist, bleibt offen. Die Beitragseinnahmen der Versicherer steigen seit Jahren, in der Regel stärker als die Anzahl der zu versichernden PKW; gleichzeitig sinkt die Schaden-Kosten-Quote.

Eine Garantie für sinkende Beiträge gibt es also nicht. Schon alleine deswegen, weil sich auch die Typklassen ändern. Die Kunden müssen häufig weiter vergleichen, um Kostenersparnisse zu generieren.

Autor: Maximilian Volz

Auch ohne Werkstattanbindung erstattet der Versicherer im Schadenfall nur die erforderlichen/notwendigen Reparaturkosten; das sind in der Regel die ortsüblichen Preise.

Wie kann also eine Partnerwerkstatt des Versicherers die ortsüblichen Preise (trotz oftmals zusätzlicher Leistungen wie Mietwagen, Abhol- und Bringservice) um bis zu 33 Prozent unterbieten?

Die Versicherer sollten sich auf eine schlanke und kostengünstige Schadenregulierung (im eigenen Haus) konzentrieren.

Es wäre mal schön zu erfahren, wie viel Versicherer an externe Dienstleister zur Rechnungsprüfung zahlen. Die Aufwendungen werden aus den Versicherungsprämien bezahlt. Der Versicherungsnehmer bezahlt also dafür, dass ein externer Dienstleister die von ihm eingereichte Rechnung kürzt.

Es ist legitim, dass die Versicherer die eingereichten Schadensrechnungen auf Richtigkeit

und Angemessenheit überprüfen. Jährlicher Versicherungsbetrug in Höhe von 5 Milliarden Euro sprechen Bände.

Untersagen müsste der Gesetzgeber, wenn es denn möglich ist, das Außenstehenden auf das

Lohngefüge von Fahrzeugreparaturwerkstätten Einfluss nehmen. 33 % preiswerter arbeiten ist nur möglich, wenn an den Lohnkosten gedreht wird. Der kleine Mann (Lackierer / Kfz- Mechaniker) zahlt die Zeche.

Aber es gibt ja noch einen weiteren Vorteil für die Versicherer. Bei fiktiver Abrechnung nach Gutachten oder Kostenvoranschlag wird nur der Preis gezahlt, der bei Anspruch des Werkstattservice anfällt. Und hier sparen die Versicherer Millionen. Der Versicherungsnehmer muss erhebliche Kürzungen hinnehmen, und feststellen, dass er am falschen Ende gespart hat.