Strukturvertrieb trifft Allfinanz-Idee: Konzept, Wachstum und Incentives von DVAG, Swiss Life und Co. in der Analyse

(v.l.o. im Uhrzeigersinn) MLP-Gründer Manfred Lautenschläger, DVAG-Gründer Reinfried Pohl, AWD-Gründer Carsten Maschmeyer mit dem Ex-Swiss-Life-Führungsduo Bruno Pfister und Rolf Dörig, OVB-Gründer Otto Wittschier (Bildquelle: DVAG; OVB; MLP; picture-alliance/ dpa | Peter Steffen)

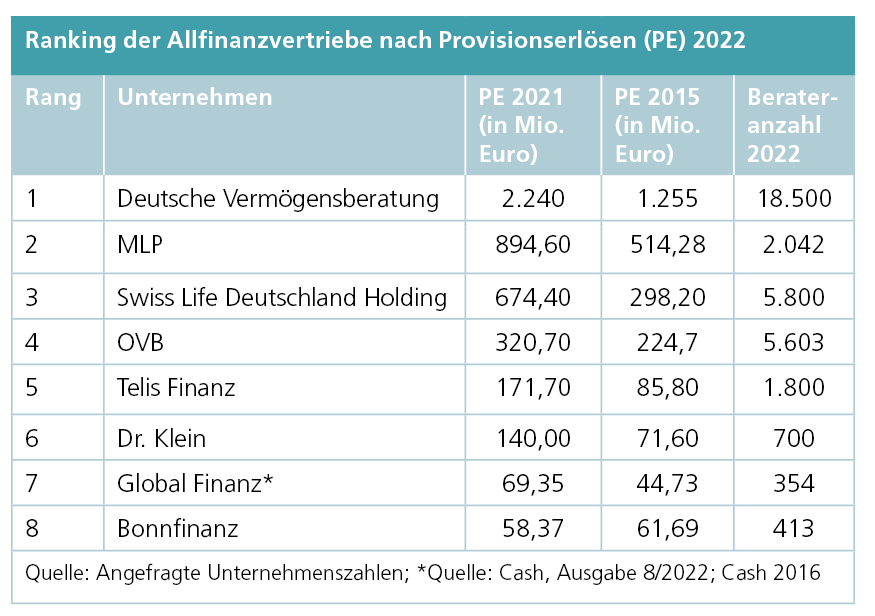

In der Allfinanzberatung dominiert die DVAG, die Verfolger MLP, Swiss Life, OVB und Telis Finanz verfestigen ihren Platz mit zweistelligen Wachstumsraten. Seit 2015 konnten fast alle ihre Umsätze verdoppeln. Was ist das Erfolgsgeheimnis? Eine Momentaufnahme zu den Trends und Sorgen der Branche.

Mit Persönlichkeit, Glaubwürdigkeit und Authentizität verkaufen – so in etwa heißt das Erfolgsrezept der Top-Seller. In einem Strukturvertrieb reicht es, sich schlicht an den Leitfaden zu halten. Das gilt für jede Branche, ob es um Tupperware oder Finanzleistungen geht. Die aus den USA gekommene Grundidee des Verkaufs in Netzwerken und ohne Zwischenhandel war revolutionär und wurde wohl deshalb auch anfangs hierzulande belächelt. In den 50er-Jahren verkaufte der Amerikaner Bernard Cornfeld mit seinem Unternehmen International Overseas Services (IOS) von Tür-zu-Tür amerikanische Aktienfonds. Er expandierte nach Europa, denn im Wiederaufbau nach dem 2. Weltkrieg gab es in Europa viele arbeitswillige Menschen und mit rund 800.000 stationierten US-Soldaten eine attraktive Zielgruppe. Tausende Deutsche kauften Fonds der IOS. Ende der 60er entfiel ein Viertel des weltweiten Investmentgeschäfts auf die IOS. Auf dem Hauptmarkt Deutschland tummelte sich das Gros der weltweit 16.000 Verkäufer.

Bindung fürs Leben: Strukturvertrieb trifft Allfinanz-Idee

Weil er bei Gerling als Außendienstmitarbeiter nicht höher aufstieg, ging Reinfried Pohl 1967 zum IOS und wechselte nach kurzer Zeit 1969 zum Deutschen Herold. Er baute die IOS-Ideen in ein bis dahin in Deutschland völlig unbekanntes Konzept ein: Policen, Kredite und andere Finanzangebote vertrieblich zusammenführen – ein Allfinanzangebot. Man ist nicht an bestimmte Partner, also Versicherer oder Bausparkassen, gebunden. Dieser Gedanke war 1970 mit der Gründung der Bonnfinanz unter dem Dach der Deutschen Herold bislang einzigartig. Nicht der Verkauf einzelner Finanz- und Versicherungsprodukte steht im Fokus, sondern die „ganzheitliche Qualitätsberatung und langfristige Kundenbeziehungen“.

Einer der Gründer war Reinfried Pohl, er führte in Deutschland den Begriff „Vermögensberater“ ein und baute ab 1975 die Deutschen Vermögensberatung (DVAG) auf. Auch HMI (Werner Kunkler), OVB (Otto Wittschier) oder Tecis (Udo Keller) gehen auf frühere IOS-Mitarbeiter zurück. AWD-Gründer Carsten Maschmeyer fing bei der OVB an und ist damit quasi ein Enkel aus dem IOS-Imperium von Cornfeld.

Der größte Player ist heute die DVAG mit acht Millionen Kunden, zwei Mrd. Euro Umsatz und mehr als 5.200 Büros. Pohl hat es stets simpel gehalten: nur ausgewählte Produktpartner mit starken Marken, dazu zählte die Aachen Münchner oder die Deutsche Bank mit ihrer Investmenttochter DWS. Davor kooperierte man im Fondsbereich mit der Dresdner-Bank-Tochter DIT. Als die Allianz die Bank übernahm, wechselte man aus Rücksicht zur Aachener Münchener. Slogans der DVAG waren so schlicht wie die Produkte: „Früher an später denken“ oder „Menschen brauchen Menschen“. Und die Idee, bekannte Politiker oder Promis zu engagieren, um öffentlichen Einfluss zu gewinnen und Kunden Vertrauenswürdigkeit zu signalisieren, wurde bereits bei IOS eingesetzt. Deshalb hat Pohl eine enge Freundschaft zu Helmut Kohl und zu Angela Merkel geknüpft und war damit der politische und wirtschaftliche Gegenpol zu Carsten Maschmeyer und seinem Politiker-Freund Gerhard Schröder.

„Mir wurde bald klar, dass die Geschäftspolitik von IOS letztlich scheitern musste. Gegen die deutschen Banken konnte IOS auf Dauer keinen Erfolg haben.“

DVAG-Gründer Reinfried Pohl

Im Alter von 86 Jahren ist Pohl im Jahr 2014 an Herzversagen gestorben. Sein Weggefährte und DVAG-Gründungsmitglied Reinhard Wolff sagte kürzlich auf einer Veranstaltung, auf was es damals ankam, um ein guter Vermögensberater zu sein: „Erstens: Investiere in dich selbst. Du bist für dich die wichtigste Person auf diesen Planeten. Zweitens: Investiere in deine Persönlichkeitsentwicklung. Drittens: Investiere Zeit, Geld und Energie in dein Mindset. Warum? Weil wir den Gewinner bereits am Start erkennen.“ Die Zuschauer waren sich einig, dass man kein Wort hinzufügen müsste, denn diese Assets würden heute mehr denn je zählen.

Kritik von Aussteigern prallt an der Branche ab

In der Realität ist es jedoch so, dass man nicht sonderlich hohe Anforderungen braucht, um in einem Strukturvertrieb zu landen. Erst dort wird man nach den Ansprüchen des Unternehmens „geformt“, nicht nur fachlich, sondern auch, was Aussehen oder Kleidung betrifft. Junge Einsteiger sind begeistert, denn das Unternehmen investiert viel für deren Ausbildung und man bekommt quasi ein Handbuch für den Erfolg gereicht. Denn für jede Situation und jedes Gespräch gibt es einen Leitfaden. Hält man sich daran, verdient man viel Geld und steigt auf, so zumindest das Versprechen. Der Leitfaden hat seine Berechtigung und ist als Orientierung sicherlich hilfreich, sagt Katharina Karageorgos, vor Kurzem noch eine der erfolgreichsten Beraterinnen bei Telis Finanz. „Ich habe mich irgendwann mit den Leitfäden nicht identifiziert, das ist nicht die Art und Weise, wie ich Beratung machen möchte, deshalb habe ich mein eigenes Ding gemacht“, erklärt sie im Exklusiv-Interview mit VWheute. Solange das zu Abschlüssen führt, ist der Vorgesetzte zufrieden. Läuft es schlecht, wird Druck ausgeübt, wie es die vielen Aussteiger aus der Branche berichten.

Negative Presse hatte bei der DVAG nie Auswirkungen auf den Umsatz oder die Anzahl der Berater. Vielmehr setzte man auf Wachstum in der Personalpolitik, während andere den Vertrieb stark digitalisieren bzw. schrumpfen lassen. Ende 2017 waren es noch 14.500 Vermögensberater in bundesweit 3.452 Direktionen. Ende 2021 über 18.500 auf über 5.200 Büros. Zwar sind viele frühere Generali-Vertreter zur DVAG gewechselt, aber auch die im vergangenen Jahr gestartete Kampagne zum Berufsbild eines Vermögensberaters trägt Früchte.

Entlassene Banker sind sehr willkommen

Die Quereinsteiger stammen bei der DVAG überwiegend „aus kaufmännischen Berufen“. Banker kommen zu den Frankfurtern aufgrund „der andauernden Filialschließungen bei Banken und dem damit häufig verbundenen Personalabbau“. Ähnlich sieht die Zusammensetzung bei der Konkurrenz aus. 60 Prozent der Neuzugänge bei der Bonnfinanz kommen aus dem Bank- und Versicherungsbereich – „mit einer sehr hohen Vorqualifikation“. Auch die Swiss Life registriert „ein wachsendes Interesse an ehemaligen Bankberater/-innen, für viele von ihnen sind wir eine attraktive neue Heimat und Perspektive.“ Die OVB gibt auch Branchenfremden eine Chance. „Wer Interesse an unserem Beruf hat und unternehmerisch denkt, ist willkommen.“ Alle Unternehmen betonen stets, dass die Bewerber ohne entsprechende Qualifikationen entsprechend gefördert werden, sei es die IHK-Ausbildung, Trainee-Programme oder duale Studiengänge.

Nicht jedes Allfinanz-Unternehmen ist ein Strukturvertrieb, darauf legt besonders MLP großen Wert, die Nummer zwei am Markt mit etwa 900 Mio. Euro Umsatz und etwas über 2.000 Beratern. Die Zielgruppe der Heidelberger waren und sind junge Akademiker, vor allem Mediziner und Juristen oder „ausschließlich Kunden, die Millionäre sind oder gute Chancen haben, es zu werden“, formulierte einst die Zeitschrift Brand Eins. Deshalb ist „ein akademischer Background zweifelsohne vorteilhaft – gerade für die Beratung einer anspruchsvollen Kundenklientel“, erklärt MLP-Vertriebsvorstand Oliver Liebermann. Aber auch Versicherungsvermittler, Banker oder Quereinsteiger seien willkommen.

An dritter Stelle im Umsatz-Ranking folgt Swiss Life Deutschland. Deren einzelne Vertriebe Swiss Life Select, Tecis, Horbach und Deutsche Proventus legten um 23,34 Prozent zu und erwirtschafteten in Summe 674,4 Mio. Euro an Provisionen. Dahinter folgt die OVB, die in 16 Ländern Europas vertreten ist und etwa 80 Prozent ihres Umsatzes 2021 außerhalb Deutschlands erzielte. Eine Umsatzverdopplung seit 2015 war bei dem Unternehmen aus Köln nicht drin. Aber: „Mit einer jährlichen Wachstumsrate von 6,1 Prozent seit 2015 bzw. 11,5 Prozent seit 2018, konnten wir als OVB Konzern an diesem Trend teilhaben.“

Nach der OVB folgen Telis Finanz und Dr. Klein. Seit Jahren ändert sich an den oberen Rängen im Allfinanz-Ranking recht wenig. Bemerkenswert ist, dass seit 2015 die führenden Player ihren Umsatz alle verdoppelt haben (siehe Tabelle). Wie haben sie das geschafft? Auf Anfrage führen die meisten, natürlich in erster Linie ihr eigenes „kunden- und bedarfsorientiertes Beratungskonzept“ als Ursache an. Die OVB nennt die „starke internationale Aufstellung“ als Alleinstellungsmerkmal und „die damit verbundene größere Unabhängigkeit von einem Markt“. Vereinzelt gibt es auch die nüchterne Analyse, „dass sich zunehmend Mitbewerber aus der Fläche zurückziehen, allein die Anzahl von Sparkassen- und Bankfilialen sinkt jährlich“, erklärt DVAG-Vorstandsmitglied Markus Knapp.

Es gab auch weniger rosige Zeiten im Allfinanz-Geschäft, wo die großen Vertriebe mit Wachstumsschwächen und der Provisionsdeckelung in der Krankensparte kämpften sowie Probleme mit der Neugewinnung von Vermittlern hatten. Das Geschäft läuft somit nicht von alleine, man muss sich von der Konkurrenz absetzen. „Denn der nach wie vor harte Wettbewerb erfordert zahlreiche unternehmerische Aktivitäten. Hierzu gehören z. B. die weitere Digitalisierung eines immer weiter zu entwickelnden Beratungsansatzes, neue Formen der Kundenkommunikation oder die Unabhängigkeit von Dritten“, führt Telis-Vorstand Stefanie Alt auf.

Der harte Wettbewerb fordert Opfer

Wer also zuletzt bei der Digitalisierung geschlafen hat, ist im Ranking gefallen. Das erlebte der älteste Allfinanzvertrieb Deutschlands. Seit 2002 gehörte Bonnfinanz zur Zurich Gruppe Deutschland. Damals erwirtschaftete man Provisionserlöse in Höhe von knapp über 100 Mio. Euro. So richtig überzeugen konnte die Vertriebstochter die Zurich jedoch nicht. Im Jahr 2017 hatte das Unternehmen einen Umsatz von 63,4 Mio. Euro eingefahren, 7,8 Prozent weniger als 2016. Die Provisionserlöse sanken um 8,02 Prozent. Anfang 2019 fällt die Entscheidung, Bonnfinanz an den Private Equity-Spezialisten BlackFin Capital Partners zu verkaufen. Das französische Investmentunternehmen investierte in moderne IT-Strukturen, richtete eine neue Servicezentrale ein und forcierte den Ausbau des Produktportfolios für eine noch unabhängigere Beratung, wobei Zurich-Policen weiterhin im Angebot sind. Ein neues Logo und ein neuer Claim kamen obendrauf. Die Maßnahmen haben sich bislang noch nicht ausgezahlt. Die Provisionserlöse lagen 2021 bei 58,37 Mio. Euro. Immerhin bei der Kundenzufriedenheit hängte man die Konkurrenz zuletzt ab. Die Bonnfinanz erhielt vom Deutschen Kundeninstitut die Auszeichnung „Bester Allfinanzvertrieb 2022“.

Der Anteil der Versicherungen vom Gesamtumsatz bei den Bonnern liegt bei 63 Prozent, Finanzierungen bei 17 Prozent, gefolgt von Kapitalanlagen mit 16 Prozent. Das Unternehmen arbeitet derzeit mit 19 Versicherungsgesellschaften zusammen. Die Konkurrenz bietet mehr Auswahl an. MLP arbeitet mit rund 30 Produktpartnern in der Altersvorsorge und mit rund 110 in der Kranken- bzw. Sachversicherung zusammen. Swiss Life weist 250 geprüfte Partnerunternehmen für die Sparten Versicherung, Vorsorge, Finanzierung, Investments und Immobilien aus. Telis hält Produkte von über 300 Partnern für die Kunden bereit, der überwiegende Teil des Umsatzes stammt von Sachversicherungen. Die OVB kooperiert in ganz Europa im Bereich Versicherungen mit über 100 Produktgebern, die deutsche Konzerntochter mit rund 20 Partnern. 40 Prozent des Produktportfolios sind Investitionen in Sachwerte, 24,3 Prozent entfallen auf fondsgebundene Vorsorgeprodukte, aktuell 12,5 Prozent auf direkte Fondsinvestments. Staatlich geförderte Produkte, zu denen die betriebliche Altersvorsorge zählt, haben bei der OVB einen Anteil von 10,9 Prozent. Der Anteil von Sach-, Unfall- und Rechtsschutzversicherungen am Neugeschäft betrug zum Halbjahr 2022 12,0 Prozent. Die DVAG bleibt hingegen ihrem begrenzten Angebot treu: Die Produkte stammen derzeit von der Generali-Gruppe, der Deutschen Bank-Gruppe und der Commerzbank, der HypoVereinsbank und der Allianz Global Investors.

Reisen und Fortbildung als Incentive

Die gerade erst 2016 gegründete Königswege GmbH kommt auf eine Zahl zwischen 50 und 70 Kooperationen und Anbindungen. Der Newcomer aus Heidelberg steigerte 2021 seinen Umsatz um 85,90 Prozent auf 17,64 Mio. Euro. 2020 legte man sogar um über 1.300 Prozent zu. Innovativ ist laut eigenen Angaben der „strikt wissenschaftliche Beratungs- und Coaching-Ansatz, der ausschließlich auf Erkenntnissen der modernen Kapitalmarktforschung fußt.“ Konkret handelt es sich lediglich um Portfoliostrategien, die bei der Altersvorsorge auf Aktien und Immobilien setzen. Das ist zwar nicht neu, aber marketingtechnisch neu verpackt.

Es gebe keine „versteckten Kosten oder Kickbacks für den Vertrieb“, Kunden können zwischen Honorar- und Provisionsvermittlung wählen. „Unser Wachstum in den letzten Jahren war bahnbrechend“, erklärt Geschäftsführer Stefan Gierschke. Man komme gar nicht mit dem Aufbau der Infrastruktur hinterher. „Aus diesem Grund gehen wir so gut es geht den Weg des Outsourcings.“ Statt alles selbst auf die Beine zu stellen, verlässt man sich überwiegend auf die zwei Partner blau-direkt und Honorarkonzept. Auch in Sachen Incentives geht Königswege seinen eigenen Weg. „Da wir eine sehr hohe Ausschüttungsquote für den Vertrieb haben, verzichten wir auf einige für die Branche übliche Events, wie beispielsweise große Incentive-Reisen“, sagt Gierschke.

Andere Vertriebe verraten diesbezüglich wenig. Die DVAG zählt zu Incentives „außergewöhnliche Erlebnisse als Anerkennung für besondere Leistungen“. Den besten Teams bietet die Bonnfinanz „sehr gute Möglichkeiten im Bereich der Freizeitgestaltung.“ Neben Reisen schlägt die MLP ihren Top-Verkäufern vor, Leiter einer MLP-Geschäftsstelle zu werden oder auch Dozent an unserer akkreditierten Corporate University (CU) zu werden. Auch Swiss Life belohnt Beraterteams in ersten Linie mit Fortbildungsstunden und „vielseitigen Coachings zur Persönlichkeitsentwicklung, gemeinsamen Seminare und Events.“ Bei der OVB dienen „Incentives vor allem dem Erfahrungsaustausch auf nationaler und internationaler Ebene. Außerdem fördern sie das Teambuilding. Den fachlichen und informellen Austausch verbinden wir mit einem attraktiven Rahmen aus Kultur und Sehenswürdigkeiten“, erklärt OVB-Vertriebsvorstsand Christian Höfel.

Unabhängig von Reisen mit dem Lebenspartner berichten Aussteiger oft auch von ausschweifenden Incentive-Parties. Gerade für weibliche Vertriebler scheint das jedoch nicht unbedingt ein Motivationsanreiz zu sein. „Ja, ich war auch auf Incentive-Partys, aber ich denke, dass das eher ein Männer-Ding ist und nur männliche Berater befriedigt. Für Frauen ist das eher peinlich. Mir war das oftmals sehr unangenehm“, berichtet Katharina Karageorgos, ehemalige Telis-Beraterin.

Überregulierung und Inflation könnten Wachstum hemmen

Neben Boni und Ausbildungen nennt Telis Finanz „hochwertige Auszeichnungen“, die im Karrieresystem des Unternehmens verankert sind als Incentives. Die 1992 gegründete Firma hat ihren Umsatz von 2015 (85 Mio. Euro) bis 2021 (171 Mio. Euro) mehr als verdoppelt. Ob die jährlichen Wachstumsraten in der Branche dauerhaft zweistellig bleiben, ist aufgrund vieler Faktoren ungewiss. „Risiken und Herausforderungen stecken insbesondere in der zunehmenden Regulierung auch auf europäischer Ebene, die den Kunden und den Beratern bei der Auswahl des passenden Produkts für die Absicherung behindern“, erklärt Telis-Vorständin Stefanie Alt. Die DVAG bezeichnet es als „Überregulatorik“. Vorstand Markus Knapp: „Aufgrund unterschiedlichster Initiativen, sei es europa- oder deutschlandweit, werden immer mehr Anforderungen hinsichtlich der Beratung und des Abschlusses gestellt. Es besteht die Gefahr, dass die Verbraucher irgendwann das Interesse an Eigenvorsorge verlieren, weil alles so komplex geworden ist, dass dies demotivierend wirkt.“

Zudem nennen viele Vertriebe den Ukraine-Krieg, die Energiekrise oder die Inflation als Faktoren, die die Nachfrage der Kunden beeinflussen können. „In Zeiten hoher Inflation und einem politisch und wirtschaftlich herausfordernden Umfeld, brauchen gerade private Haushalte fundierte Unterstützung bei ihrer finanziellen Vorsorge und Absicherung gegen zahlreiche Risiken“, sagt OVB-Vertriebsvorstand Christian Höfel.

MLP hält an seiner Prognose fest und hat „die mittelfristige Planung bekräftigt“. Swiss Life verzeichnet ungeachtet dessen eine konstant hohe Nachfrage in den Bereichen Altersvorsorge (Privat, bAV), Einkommenssicherung und Finanzierung. „Aktuell registrieren wir starkes Wachstum im Bereich Bausparen. In der Vergangenheit haben wir mehrfach bewiesen, auch in Herausforderungen Chancen zu erkennen und unserer Kundschaft Mehrwerte zu bieten. So sind wir zuversichtlich, auch Themen wie die Inflation und den Fachkräftemangel gut zu managen“, betont Dr. Matthias Wald, Leiter Vertrieb Swiss Life Deutschland. Mit diesem Selbstbewusstsein könnte es bald doch starke Bewegungen im Ranking der Allfinanzvertriebe geben.

Autor: David Gorr