Kfz-Versicherung in der Analyse: Spielräume für Prämiensenkungen mitunter „sehr gering“

Mit welchen Kfz-Versicherern sind die Deutschen besonders zufrieden? Quelle: blende12 / Pixabay.

„Ein Auto braucht Liebe“, sagte einst der Rallyefahrer Walter Röhrl. Wohl kein Volk vergöttert Autos so sehr wie die Deutschen und ist gleichzeitig bei der Absicherung so preisbewusst. Welche Preisentwicklungen in dieser Wechselsaison erwartbar sind und welche Versicherer das beste Angebot schnüren, zeigen Analysen.

In der Vergangenheit hatte der Kampf um die Gunst der Kunden die Kfz-Prämien mitunter deutlich fallen lassen, bilanziert Assekurata und verweist auf die Jahre 2005–2010.

Die Profitabilität der Branche sank, es folgten „teilweise starke“ Prämienanhebungen – siehe die Jahre 2011 bis 2018 in der Grafik. Mit verbesserter Profitabilität hat sich der Prämienanstieg seit 2019 wieder „deutlich abgeschwächt“, bis hin zu dem Umstand, dass 2020 sogar leicht rückläufige Durchschnittsbeiträge in der Kraftfahrthaftpflicht und der Kaskoversicherung zu verzeichnen waren. Viel weiter werden die Prämien aber wohl nicht fallen, glaubt Assekurata

Die Ursachen

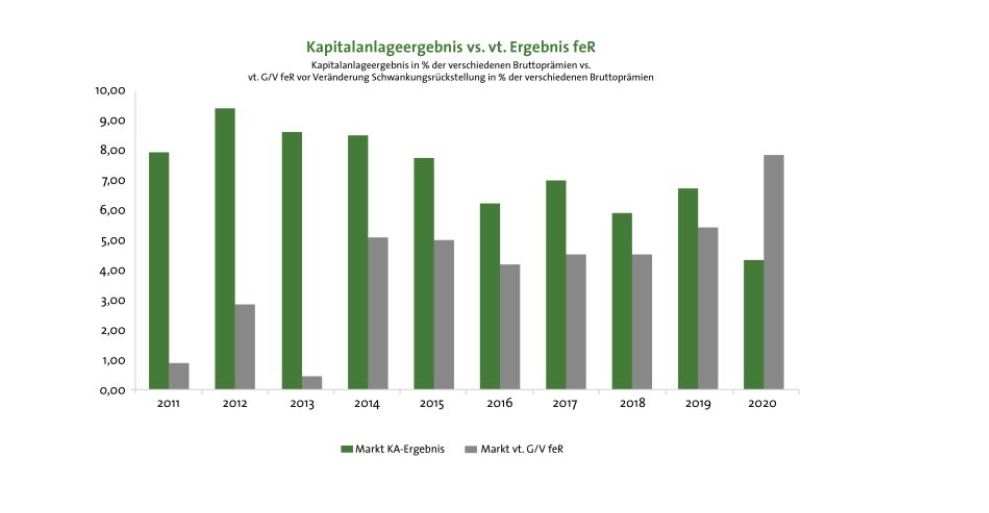

Ein wesentlicher Grund hierfür ist – wie sollte es anders sein – das niedrige Zinsumfeld. Die Bedeutung des Kapitalanlageergebnisses für die Ertragssituation der Gesellschaften hat in den vergangenen zehn Jahren marktweit deutlich abgenommen.

Gemessen an den verdienten Bruttobeiträgen zeigt sich nicht nur eine rückläufige Entwicklung des Kapitalanlageergebnisses, sondern auch eine zunehmende Bedeutung des versicherungstechnischen Ergebnisses, analysiert Assekurata. Die vormals dominierende Kapitalanlage und die Versicherungstechnik tragen mittlerweile zu fast gleichen Teilen zur Ergebnissituation bei. Im letzten Jahr überwog aufgrund des pandemiebedingt hohen versicherungstechnischen Ergebnisses sogar erstmals die Versicherungstechnik. Als Ergebnis lassen sich Schwankungen in der Versicherungstechnik nicht mehr so einfach mithilfe von Kapitalanlageerträgen ausgleichen. Aufgrund des weiter anhaltenden und sich zum Teil noch verschärfenden Niedrigzinsumfelds sind umfassende Prämiensenkungen zulasten der Versicherungstechnik daher „nicht zu erwarten“.

(Zu) hohe Schäden?

Darüber hinaus sind bereits auf dem aktuellen Prämienniveau die Spielräume für Prämiensenkungen mitunter „sehr gering“. So zeigt ein Blick auf den Assekurata Ertrags- und Wachstumsindikator, dass selbst im Geschäftsjahr 2020 mit seiner äußerst niedrigen Schadenbelastung ein Großteil der Versicherer eine Combined Ratio von über 90 % aufwies. Der Marktdurchschnitt laut Assekuranz-Kennzahlen-App waren rund 92 %.

Zwar seien auch im Geschäftsjahr 2021 coronabedingt noch positive Effekte auf der Schadenseite zu verzeichnen, diese fallen aber „deutlich geringer“ aus. Zudem ist auch die Kfz-Versicherung von der deutlich erhöhten Elementarschadenbelastung betroffen, sodass auch hier kein Spielraum für breit angelegte Prämiensenkungen besteht.

Es ist laut Assekurata erwartbar, dass die Versicherer die Bestandsprämien leicht, „im unteren einstelligen Prozentbereich“, anheben werden, um so die Profitabilität der Bestände zu erhalten.

Wechseln oder bleiben

Im Kfz-Neugeschäft kann es trotz der genannten Gründe wettbewerbsbedingt zu einer günstigeren Preisgestaltung kommen. Auch wenn starke Preisausschläge die Ausnahme bleiben dürften, ist die Wahl eines guten Anbieters lohnend. Das zeigt das aktuelle Kfz-Versicherungs-Ranking von Franke und Bornberg. Die in den Jahresprämien 2022 „geringeren Ausgaben für Schäden“ würden sich bei vielen Versicherern bemerkbar machen. Bei der Analyse von 81 Kfz-Versicherungen in den Kategorien „Fahranfänger, Familie und Senior“ wird die Höhe der Prämie mit 30 Prozent gewichtet, die Qualität mit 70 Prozent.

Im Sektor der Familie siegt die WGV und landet vor HDI und Rhion. Bei den Einsteigern ist die HDI vor WGV und Huk24, bei den Senioren lautet die Reihenfolge: WGV, Rhion und HDI. Es wird also deutlich, welche Unternehmen in der Analyse vorne zu finden sind.

Versicherer besser als zuletzt

Franke und Bornberg zog für das Rating insgesamt 159 Tarife von 81 Gesellschaften heran. Es ergeben sich durch abschließbare Leistungserweiterungen insgesamt 309 Tarifvariationen. 35 Tarife erreichen die Topbewertung „FFF+“. Ein Jahr fand sich das Topergebnis nur bei 13 von 177 analysierten Tarifen.

Autor: Maximilian Volz