PKV unter Druck: Befürworter der Bürgerversicherung kratzen an absoluter Mehrheit

Quelle: Bild von Mathias Westermann auf Pixabay.

Neben den wirtschaftlich geprägten Diskussionen um Wirecard, Bafin und Provisionsdeckel ist es still geworden um das Thema duales Gesundheitssystem. Das bedeutet aber keineswegs, dass es vom Tisch ist. Die Parteien haben sehr konkrete Vorstellungen zur Gesundheitszukunft, die Befürworter einer Bürgerversicherung liegen derzeit rechnerisch vorne.

Es gibt bei der Gesundheitspolitik zwei Ansätze. Die eine Seite – FDP und CDU – will das duale System beibehalten, während Linke, Grüne und SPD einen Wechsel wollen, der unterschiedlich scharf ausfällt. Da aller Voraussicht nach eine Dreierkonstellation die nächste Regierung stellen wird, ist eine scharfe Diskussion um das Thema Bürgerversicherung spätestens in den Koalitionsverhandlungen vorprogrammiert.

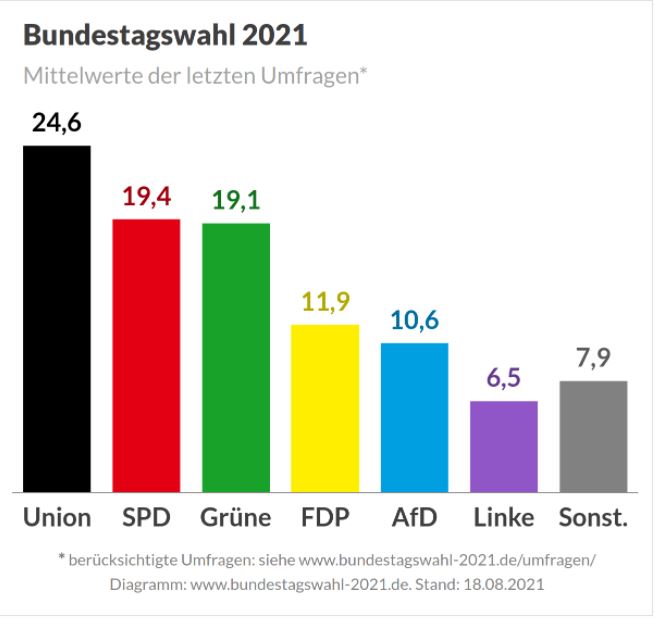

Das bedeutet, zwei Parteien mit einem Ansatz Pro-Bürgerversicherung stehen einem Gegenpart gegenüber. Oder das Verhältnis ist gedreht, also zwei BV-Gegner und ein Befürworter. Viererkonstellationen sind unwahrscheinlich, speziell da nach bisherigem Stand keine Partei die AfD in eine Koalition integrieren würde. Problematisch ist für die PKVen, dass die BV-Befürworter mit 45 Prozent derzeit weit näher an der benötigten absoluten Mehrheit kratzen.

Die Verteidiger des Status quo verweisen auf die Segnungen eines freien Marktes. „Die sogenannte Bürgerversicherung lehnen wir ab. Stattdessen wollen wir das duale Krankenkassensystem beibehalten, wobei es jedoch große Reformen braucht“, erklärt Moritz Promny, Mitglied des FDP-Bundesvorstandes und zuständig für Gesundheit.

Zu den Reformen gehören, dass der Spielraum für Verträge zwischen Kassen und Leistungserbringern ausgeweitet werden kann. Krankenkassen sollen ihren Versicherten finanzielle Anreize wie beispielsweise Selbstbeteiligungen, Bonuszahlungen oder Beitragsrückerstattungen anbieten dürfen, erklärt der FDP-Politiker. Dadurch könne die Nachfrage gesteuert, Bürokratie abgebaut und Wirtschaftlichkeitsreserven erhöht werden. Zudem sollen Krankenkassen ihren Versicherten freiwillig zusätzliche Leistungen anbieten können.

Der Wechsel zwischen den Systemen soll vereinfacht werden. Die „freiheitliche gesetzliche Krankenversicherung“ soll Versicherten- und Patienteninteressen in den Mittelpunkt rücken und Möglichkeiten bieten, „aus verschiedenen Modellen zu wählen“.

Die CDU sieht die Sachlage ähnlich. Im Parteiprogramm ist zu lesen, dass eine Einheitsversicherung und alle entsprechenden Schritte abgelehnt werden.

Die Gegner rüsten inhaltlich und verbal auf

Den Marktliberalen steht eine Phalanx von PKV-Gegnern entgegen. „Es führt kein Weg an einer solidarischen Finanzierung des Gesundheitswesens vorbei, an der sich alle Menschen nach ihrer finanziellen Leistungsfähigkeit beteiligen“, erklärt Maria Klein-Schmeink, Gesundheitsexpertin der Grünen. Das wolle die Partei „durch die Bürgerversicherung erreichen“.

Die PKV mit dem Prinzip der Altersrückstellungen soll auch in einem solchen System „bestehen bleiben können“. Den privaten Anbietern stellt sie – wohl bezogen auf steigende Beiträge und deren Folgen – eine Grußkarte aus: „Auch für die PKV muss gelten, dass alle Versicherten mindestens so abgesichert sind, wie es ihrem gesundheitlichen Bedarf entspricht.“ Eine solche Absicherung verlange, dass die PKV „künftig deutlich mehr Verantwortung für eine gute Versorgung ihrer Versicherten übernehmen muss“. Anders als die GKV hätten die Privaten hierzu bislang „keine Instrumente“.

Die Grünen wollen die PKV stärker dazu befähigen, sich durch Verträge mit Leistungserbringern für die Qualität der erbrachten Leistungen einzusetzen. Gleichzeitig sollen Wahlfreiheit, Wechselmöglichkeiten und Transparenz innerhalb der PKV gestärkt werden. Das Ziel ist klar. „Langfristig wollen wir eine Bürgerversicherung in dem Sinne, dass die PKV Teil eines integrierten Krankenversicherungssystems wird, in dem für alle Versicherungen gleiche Maßstäbe gelten und alle miteinander um die beste Versorgung ihrer Versicherten konkurrieren können“, erklärt Klein-Schmeink.

Es wird härter

Die SPD-Pläne sind noch eindeutiger. „Eine Bürgerversicherung bedeutet die Vertiefung des Solidaritätsprinzips: Wir wollen alle Bürger auf die gleiche Weise krankenversichern“, erklärt die Partei auf Anfrage. In die BV werden alle einkommensabhängige Beiträge einzahlen und unabhängig vom Einkommen oder Wohnort die notwendigen medizinischen Leistungen nach dem aktuellen Stand der wissenschaftlichen Erkenntnis erhalten. Die „jüngst durch die SPD wieder durchgesetzte paritätische Beitragsfinanzierung“ werde beibehalten. Perspektivisch sei die Einbeziehung anderer Einkommensarten „nicht ausgeschlossen“.

Der SPD-Ansatz wäre das Ende der PKV. „Alle erstmalig und bislang gesetzlich Versicherten wollen wir automatisch in die Bürgerversicherung aufnehmen, bisher Privatversicherte können wählen, ob sie in die Bürgerversicherung wechseln möchten.“ Es gibt einen Bestandsschutz, aber „es werden keine neuen Privatversicherten nach dem bisherigen Versicherungsrecht hinzukommen“. Die PKVen werden die Möglichkeit haben, „Bürgerversicherungstarife und Zusatzversicherungen anzubieten“. Für Beamte wird in der BV ein beihilfefähiger Tarif geschaffen. Gute Nachrichten gibt es für die Mitarbeiter der PKV. Für diese werden „zukunftsfeste Arbeitsplätze erhalten und geschaffen“, erklären die Sozialdemokraten.

Die Realisierung des Plans soll in „mehreren Etappen erfolgen“. Die Grundlage werde in der „nächsten Legislaturperiode geschaffen“. Die Finanzierung erfolgt durch die Beiträge sowie aus den Lohnsummen der Arbeitnehmer. Hinzu kommen „entsprechende Bundeszuschüsse“.

Links und rechts

Wenig überraschend reiht sich „Die Linke“ in den Kreis der Befürworter eines Systemwechsels ein. „Wir wollen die Trennung zwischen gesetzlicher und privater Krankenversicherung abschaffen“, heißt es im Parteiprogramm. In die solidarische Gesundheitsversicherung zahlen „alle entsprechend ihren gesamten Einkünften“ – Erwerbs-, Kapital- und anderen Einkommen – ein und bekommen alle medizinisch notwendigen Leistungen. Das umfasst unter anderem (wieder) Brillen, Zahnersatz und Physiotherapie. „Medizinisch unnötige Behandlungen privat Versicherter für den Profit“ gehören der Vergangenheit an.

Die AfD hat sich im Parteiprogramm nicht eindeutig positioniert. Das Thema Bürgerversicherung oder duales Gesundheitssystem wird nicht explizit erwähnt. Die Gesundheitspolitik der Partei baue auf dem „bestehenden deutschen Gesundheitssystem“ auf, heißt es.

Was wird werden

Ein Blick auf die oben erwähnte Wahlprognose zeigt, dass zwei der drei führenden Parteien das bisherige KV-System ablehnen. Die Mehrheit der Bürger ebenso, wie eine Umfrage im Ärzteblatt zeigt. Wenn der politische Bann gegen die AfD aufrechterhalten wird, ist derzeit weder schwarz-gelb noch rot-grün in der Lage, über 50 Prozent der Stimmen zu erreichen. Selbst mit den Linken zusammen werden es beide (potenzielle) Lager nicht über den Strich schaffen. Eine Dreierkonstellation ohne AfD und Linke ist wahrscheinlich. Bei einer CDU-Grüne-SPD-Koalition sind zwei Parteien für die Bürgerversicherung, bei schwarz-rot-gelb wäre das Verhältnis umgedreht. Die Wahl wird für die PKV-Unternehmen also zur Nervenprobe; vielleicht zur letzten.

Autor: Maximilian Volz

Anmerkung der Redaktion: Wie „Die Linke“ war die CDU trotz mehrmaliger Anfrage nicht in der Lage, die gestellten Fragen fristgerecht zu beantworten, weswegen auf die Wahlprogramme zurückgegriffen wurde.

Es ist auf jeden Fall nicht fair, wenn sich die ganzen PKV-Versicherten in die Bürgerversicherung retten können um ihre horrenden Altersbeiträge zu umgehen. Die Bürgerversicherung ist nur dann eine wirkliche Alternative, sofern die kompletten Altersrückstellungen der PKV aufgelöst un der Allgemeinheit zur Verfügung gestellt werden.

Was ich bei der PKV nicht verstehe ist das krampfhafte Festhalten an den bestehenden Strukturen. Die Bürgerversicherung wird nicht den PKV Markt schwächen sondern diesen stärken, allerdings anders. Statt sich auf eine mögliche Transformation vorzubereiten versucht man den Status Quo mögliche lange zu halten weil man einfach nicht verändern will.

Eine Bürgerversicherung wird langfristig nur einen geringen Basisteil absichern können, es bleibt also ein riesiger Teil für den freie Markt. Die PKV sollte also nicht generell gegen eine Basisversicherung sein sondern versuchen eine Basisversicherung zu unterstützen die der heutigen PKV die Möglichkeit gibt ihre Kompetenzen zu nutzen und sich gut zu positionieren.

Es gibt da viele Modelle die man sich vorstellen kann. Das Modell „Wir ändern nichts“ wird allerdings nicht nachhaltig sein.

Die Bürgerversicherung – die sehr gerecht klingen will – ist grundsätzlich abzulehnen. Was eine staatlich organisierte Krankenversicherung leistet, machen Länder wie z.B. England sehr deutlich –

lange Wartezeiten, schlechte Versorgung usw.

Die vielbeschworene Solidarität der Versicherten ist Heuchelei, denn sie zielt nur darauf ab, die hohen Werte der Altersrückstellungen der PKV zu vereinnahmen. Damit sollen die Finanzlöcher der GKV gestopft werden, Wenn die Finanzmittel dann aufgebraucht sind, braucht es neue Ideen, wie man das Vermögen anderer sozialisieren kann.

Nein Danke.

Der Name „Bürgerversicherung“ klingt so schön heimelig. Alle BürgerInnen sind versichert. Wer kann dazu schon Nein sagen? Ändert man allerdings (nur) den Namen in das was sie wirklich ist, nämlich „staatliche Zwangseinheitskasse“, dann ist das schon nicht mehr so wohlklingend. Sollen die BefürworterInnen einer solchen Lösung doch nur einmal den Blick in Richtung Niederlande werfen. Sie werden überrascht sein. Allerdings auch desillusioniert. Im übrigen: durch die im SGB V und VVG verankerten Regularien sind bereits alle BürgerInnen qua Gesetz versichert.

alleine das Ansinnen im Kommentar von „Experte“, „… die kompletten Altersrückstellungen der PKV aufgelöst und der Allgemeinheit zur Verfügung“ zu stellen, beweist wie wenig das Ganze vom „Experten“ durchdacht ist und an Rechtwidrigkeit grenzt. Die Altersrückstellungen sind wesentlicher Bestandteil der Solidargemeinschaft der Privatversicherten und dürfen nicht auf diese Weise zwangsenteignet werden.

Weshalb sollten man denn die Altersrückstellungen der PKV der Allgemeinheit zur „Verfügung stellen“? / siehe oben.

Ist bei den Überlegungen berücksichtigt, dass das gesamte Gesundheitswesen auch davon profitiert, dass Ärzte, Praxen und Krankenhäuser von den Mehreinnahmen der PKV-Versicherten abrechnen können?

Der Wettbewerb unter den Versicherungsunternehmen führt zu einem gesunden Miteinander, was bei einer Zwangs-Bürgerversicherung komplett verloren gehen würde.

Über die Nachhaltigkeit der PKV Unternehmen, die mit den gebildeten Altersrückstellungen auch die Entlastung der Rentenversicherung aller Bürger in Deutschland gewährleistet, hat man sich bei den „Überlegungen“ vorab wohl ebenfalls nicht ausreichend Gedanken gemacht…

Wer eine Bürgerversicherung haben will, sollte sein Reisepass abgeben! Denn wer sich nicht versichern kann, riskiert zu guter Letzt sein gesamtes Hab und Gut!

Wer meint eine Krankenzusatzversicherung deckt die Kosten ab, sollte sich eingehend, mit den Begriff „-zusatz-“ im Gesamtwort befassen.

Dieser Begriff deutet darauf hin das sie allenfalls zusätzlich zur einer anderen Versicherung. Nur Teile von nicht erstatteten Kosten, ganz oder teilweise übernimmt.

Das Sie nur auch teilweise Kosten übernehmen kann, liegt an der recht häufigen Kostendecklungen, der bekannten Summenbegrenzung.

Was für Europa evtl. ausreicht, wird nicht mehr ausreichen, wenn man Urlaub an den Rand von Europa macht und per Krankenflugzeug retour fliegen muss.

Und was die meisten nicht wissen ist, dass es nur die Kosten erstattet werden, die im Land des Aufenthalt zur Anwendung kommen.

z.B. Mehrbettzimmer, ….

Ich sage immer, wenn man in Deutschland Sauerstoff bekommt, kann das im Urlaubsland auch ein Mentholbonbon sein!

Und da sie auch finanziell in Vorleistung treten müssen, wird die Kostenerstattung in Deutschland eine herbe Enttäuschung sein.

Denn mit Einführung der Bürgerversicherung wird es überhaupt keine Kostenerstattung geben, weil der Rechtsgrund auf Kostenerstattung steht im 5. SGB und dieses gesamte 5. SGB geht ja mit Einführung der Bürgerversicherung unter!

Lieber Experte, Art. 14 Grundgesetz zeigt, dass die Altersrückstellungen Eigentumscharakter besitzen, was einer Enteignung gleich kommen würde. Die Altersrückstellungen gehören dem Versicherten. Nicht der Allgemeinheit!

@Thomas Niejahr: Das sieht das BVerfG aber ganz anders, BVerfGE 123, 186/258 f. Steht gerade nicht im Sinne des Art. 14 GG dem Versicherten zu. Sichert nur eine Anwartschaft und keinen Eigentumsaspekt!