Den Fluch der Niedrigzinsen mit Autobahnen bekämpfen

Quelle: Bild von John Howard auf Pixabay

Spricht jemand fünf Mal Candyman in einen Spiegel, erscheint die Gruselfigur und jagt den Rufer. Spricht ein Finanzvorstand dreimal Mario Draghi in ein volles Bankschließfach, kommt dieser und senkt die Zinsen. Ok, das war ausgedacht, aber Fakt ist, dass die EZB seit März 2016 den auf null gesenkten Leitzins nicht verändert. Das birgt für die Versicherer zunehmend Probleme, Abhilfe könnte ein alter Bekannter schaffen.

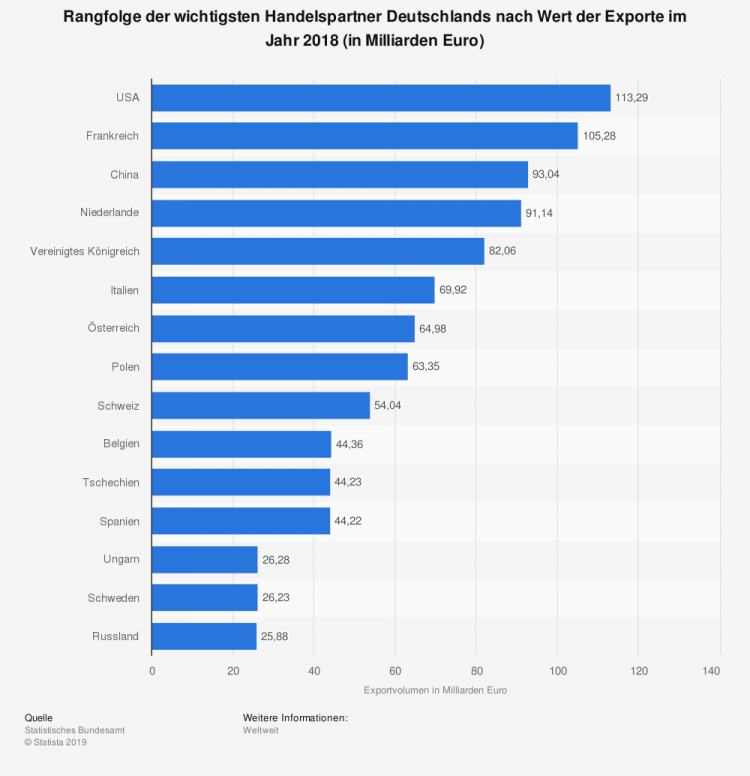

Die Versicherer haben 1,7 Billionen Euro an Kapitalanlagen. Diese müssen rentabel angelegt werden, doch die EZB verweigert sich einer Zinserhebung beharrlich. Der Grund ist nachvollziehbar, steigende Zinsen würden viele europäische Länder in die Zahlungsunfähigkeit treiben. Diese müssten in der Folge wohl aus der EU ausscheiden, was die Institution mit ziemlicher Sicherheit nicht überstehen könnte. Das Wegbrechen dieses unbeschränkten Marktes wäre für den Exportweltmeister Deutschland keine gute Sache, wie diese Grafik der wichtigsten Handelspartner zeigt.

Als ob das nicht genug wäre, stehen nun auch noch Strafzinsen ins Haus. Die Versicherer müssten dann dafür bezahlen, dass sie Geld für ihre Kunden aufbewahren. Die Unternehmen würden und müssten die diese Kosten an ihre Kunden zulasten der Renditen oder höherer Beiträge weitergeben. In den Worten des Volkswirtes des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV), Klaus Wiener: „Die Europäische Zentralbank betreibt Staatsfinanzierung auf Kosten der Sparer und Versicherten.“

Die Geldanlage ist für Versicherer schwierig, neben der Minizinsen sind sie an strenge Regeln gebunden. „Wir haben für die Geldanlage ein ganz klares Regelwerk, nämlich Solvency II. Danach müssen wir das Geld sicher anlegen, qualitativ hochwertige Titel kaufen und rentabel wirtschaften“, fasste Wiener kürzlich im Tagesspiegel zusammen.

Verpflichtungen müssen erfüllt und Gewinne realisiert werden. Strafzinsen sind dabei nicht hilfreich. Wiener glaubt, dass viele Versicherer prüfen, ob das Geld im Tresor nicht besser aufbewahrt wäre – Banken tun das bereits.

Die Rettung?

Doch bei allen Problemen gibt es auch Ansätze zur Lösung. „Wir wären auch gern bereit, mit dem Geld der Versicherten stärker als bisher Infrastrukturprojekte zu finanzieren, etwa den Bau von Stromleitungen für erneuerbare Energien“, erklärt der Volkswirt des GDV. Die Idee der Infrastrukturinvestments oder Private Public Partnerships (PPP) ist nicht neu und nach Solvency II zulässig. Natürlich müssen bestimmte Aspekte beachtet werden, wie Jegor Tokarevich geschäftsführender Gesellschafter der Substance Over Form Ltd. herausgearbeitet hat. Rainer Langner, Vorstandsvorsitzender der Vereinigten Hagel, setzt bereits zur Risikominderung wegen Klimagefahren auf PPP, wie er gegenüber VWheute erklärte.

Die Idee der Infrastrukturinvestments wurde auch hierzulande diskutiert und im Jahr 2016 schien es Realität zu werden. Der damalige Finanzminister Wolfgang Schäuble präferierte den Verkauf von Anteilen an einer Autobahngesellschaft in privatwirtschaftliche Hände, scheiterte letztlich allerdings damit. Dabei ist die Idee keineswegs revolutionär und in anderen Ländern längst Normalität. Die Allianz investiert über Pimco in italienische und Meag in portugiesische Autobahnen. Doch auch jenseits der Verkehrsadern sind Investments in Infrastruktur beliebt, Axa und Allianz investieren in Telekomunikation, die Liste ließe sich fortsetzen.

Wäre eine Wiederbelebung des Themas nicht wieder ein Gespräch wert, die EZB fasst den Leitzins nicht mit der Kneifzange an, ihr amerikanischer Kollege FED folgt, trotzt aber immerhin Präsident Donald Trump, der weitere Zinssenkungen fordert.

Wird die Allianz aktuell auf das Thema Niedrigzinsen und Infrastrukturinvestments angesprochen, klingt das so: „Unser Aktienanteil liegt weit über dem Marktdurchschnitt; die Alternativen Assets machen ca. ein Viertel unserer Kapitalanlagen aus, und das werden wir noch weiter ausbauen.“ Kein Wort zu Infrastrukturinvestments, auch nicht nach nochmaliger Nachfrage, das Thema scheint begraben zu sein. Das Bundeswirtschaftsministerium hat sich trotz Nachfrage ebenfalls nicht geäußert.

Allerdings hat das Bundesfinanzministerium eine Meinung zum Thema. Das Niedrigzinsumfeld stelle für alle Finanzmarktakteure eine große Herausforderung dar. „Dies gilt insbesondere auch für Versicherer, die als langfristige Anleger für die Volkswirtschaft eine besondere Rolle spielen.“ Langfristige Infrastrukturfinanzierungen, aber auch Investments in Private Equity und Venture Capital, könnten laut Ministerium für Anleger durchaus attraktiv sein, allerdings auch komplex und risikobehaftet.

„Versicherer, die z.T. Garantiezinsen sicher erwirtschaften müssen, wägen entsprechend ab, inwieweit derartige Investments zu ihrem Risikoprofil passen“, schreibt das Ministerium und will helfen. „Um die Rahmenbedingungen gerade im Bereich Venture Capital zu verbessern, haben wir im Juni 2017 die Gründung der KfW-Tochter ‚KfW Capital‘ beschlossen, die einen positiven Effekt auch für Investments institutioneller Anleger, wie die Versicherer, haben kann.“ Die KfW Capital, Gründung 2018, investiert zunächst schwerpunktmäßig in Beteiligungen an in Deutschland aktiven Fonds, die ihrerseits in Unternehmen in der Start-up- und Wachstumsphase anlegen. Geplant ist ein stufenweises Zusagevolumen von derzeit ca. 100 Mio. Euro pro Jahr bis 200 Mio. Euro im Jahr 2020.

Unwahrscheinlich, dass das genügt, um auch nur einen kleinen Teil der 1,7 Billionen Euro an Kapitalanlagen der Versicherer anzulegen. Vielleicht sollte das Thema Infrastrukturinvestments von Branche und GDV wieder stärker auf die Agenda gesetzt werden.