Assekurata-Analyse zeigt „deutliche Streuung“ auf dem LV-Markt

Assekurata hat die LV-Branche analysiert. Bild von Pexels auf Pixabay.

So lala – das ist die Antwort von Assekurata auf die Frage nach der Lage der LV-Branche. Die „extremen Zinsbedingungen“ belasten die Lebensversicherer unterschiedlich stark, zeigt eine Analyse. Bei der Ertragskraft zeigt sich eine deutliche Streuung auf dem Markt. Immerhin, unter gleichbleibenden Zinsbedingungen ist ein Großteil der Zinszusatzreserve bereits gestemmt.

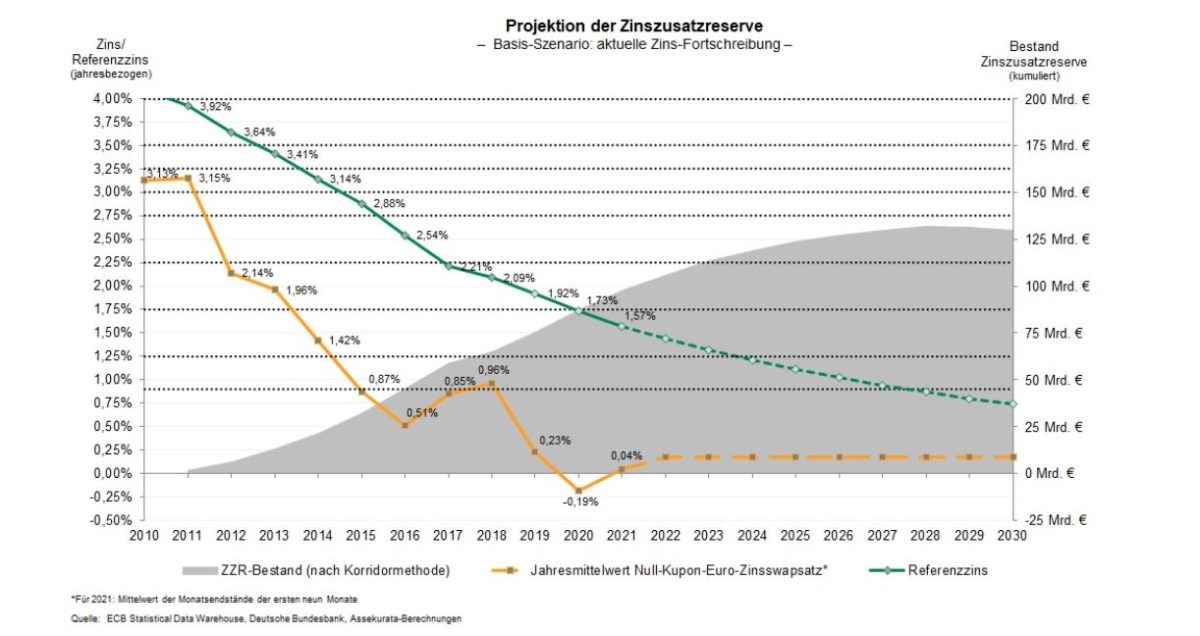

„Historisch niedrige Zinsen treffen Lebensversicherer in mehrfacher Hinsicht“, kommentiert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, die Studienergebnisse, „denn sie können immer weniger laufende Erträge aus der Kapitalanlage vereinnahmen und müssen oft noch hohe Altgarantien in ihren Beständen erfüllen.“ Bereits seit 2011 müssen die Lebensversicherer hierfür eine Zinszusatzreserve (ZZR) bilden, die bis Ende 2020 marktweit bereits auf rund 86 Mrd. Euro angewachsen ist. Trotz der leichten Zinserholung ist der für die ZZR-Berechnung geltende Referenzzins 2021 weiter gefallen, was aus Sicht der Studienautoren in diesem Jahr zu einem neuerlichen Zuführungsbedarf von 11 Mio. Euro führen wird, zeigt der sechste EKG-Check in der Lebensversicherung Assekurata.

ZZR und Rechnungszins

Wie stark die Altgarantien und ZZR-Zuführungen die Ertragslage der Lebensversicherer im Niedrigzinsumfeld belasten, lässt sich durch einen Abgleich der vereinnahmten Kapitalanlageerträge mit den Rechnungszinsanforderungen abschätzen. Durchschnittlich konnte die Branche 2020 hier lediglich noch einen Ertragspuffer in Höhe von 0,37 % der Deckungsrückstellung aufweisen, wie die folgende Abbildung verdeutlicht. Sie zeigt zugleich, dass die ZZR-Zuführung ein wesentlicher Treiber der Rechnungszinsanforderungen ist, wodurch letztlich der zu verteilende Rohüberschuss limitiert wird.

Um den Zusammenhang zwischen Ertragskraft und Garantie zu verdeutlichen, hat Assekurata in der Studie das Ertragskraft-Garantie-Profil (EKG-Profil) ermittelt. Die garantiebedingten Rechnungszinsanforderungen wurden hierbei der vorhandenen Ertragskraft gegenübergestellt, wobei neben der Kapitalanlage auch weitere Ergebnisquellen und die anteiligen Bewertungsreserven berücksichtigt wurden. Die Position der einzelnen Lebensversicherer ist in folgendem Koordinatensystem abgetragen. Von Vorteil ist dabei eine Position möglichst weit rechts oben, da diese aus Anbietersicht auf einen geringen Rechnungszins (rechts auf der waagerechten Achse) und eine insgesamt hohe Ertragskraft (oben auf der senkrechten Achse) hindeutet. Die nach Prämieneinnahmen zehn größten Lebensversicherer sind namentlich benannt und zu Illustrationszwecken farblich grün abgesetzt.

„Der Abstand der Punkte im EKG-Profil offenbart große Unterschiede zwischen einzelnen Unternehmen“, erläutert Heermann die Ergebnisse. „Mit Blick auf die vorhandene Ertragskraft ist damit eine deutliche Streuung im Markt erkennbar.“

Weitere LV-Analyse

Aktuell hat Prof. Dr. Hermann Weinmann die Versicherungsvereine unter die Lupe genommen, die Ergebnisse finden Sie auf VWheute.

Autor: VW-Redaktion