Lebensversicherer schneiden bei E-Mail-Verkehr mit Kunden teilweise miserabel ab

Bildquelle: Muhammad Ribkhan/Pixabay

Deutsche Lebensversicherer geben kein gutes Bild ab, wenn sie von Kunden per E-Mail angeschrieben werden: Nur rund 60 Prozent der 62 Anbieter meldeten sich überhaupt mit einer Antwort zurück, wie ein Test des Marktforschungsunternehmens Fralytics ergab. Auch die Allianz schwächelte: Zwar äußerten sich die Tester mit dem Inhalt des Schreibens hochzufrieden – es trudelte allerdings erst nach zehn Tagen ein. Hier kann sich der Marktführer eine Scheibe von der deutlich kleineren Ideal abschneiden. Die Hintergründe.

„Kundenzentrierung“ gehört zu den großen Marketing-Buzzwords der deutschen Lebensversicherer – in der digitalen Kommunikation bleibt dieses hehre Versprechen aber häufig auf der Strecke. Diesen Eindruck legt zumindest die Studie „Servicequalität der deutschen Lebensversicherer 2025“ des Analysehauses Fralytics mit Sitz in Schwalbach nahe. Das Marktforscherteam um Mitgründer Adrian Waltenberger bescheinigt der Branche noch viel Luft nach oben in puncto Reaktionsgeschwindigkeit und Antwortqualität bei der E-Mail-Korrespondenz.

Konkret wurden im Rahmen eines standardisierten Mystery-Shopping-Ansatzes 62 deutsche Lebensversicherer mit branchentypischen E-Mail-Anfragen kontaktiert. Der Vergleich zwischen den Unternehmen erfolgte nach Angaben der Studienautoren unter exakt gleichen Testbedingungen über einen Zeitraum von sieben Tagen. Bewertet wurden demnach sowohl die Schnelligkeit der Reaktion (maximal 20 Punkte) als auch die inhaltliche Qualität der Antworten (maximal 80 Punkte). Insgesamt konnten die Teilnehmer eine Höchstzahl von 100 Punkten erzielen.

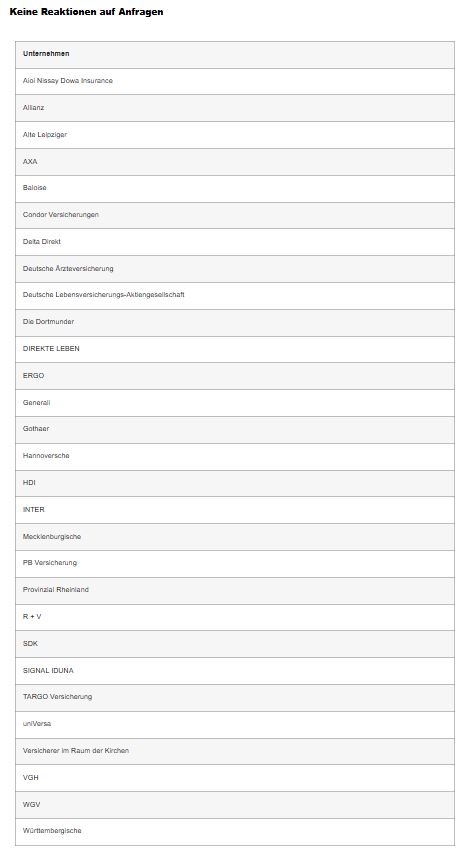

Das Ergebnis ist ernüchternd: Nur 37 von 62 Versicherern antworteten überhaupt – das entspricht einer Quote von rund 60 Prozent. „Auffällig ist die generell niedrige Antwortquote“, monieren die Marktforscher. „25 der getesteten Unternehmen haben in mehr als der Hälfte der gestellten Mystery-Anfragen gar nicht reagiert“, lautet das durchwachsene Fazit.

Selbst unter den Reagierenden zeigt sich ein gemischtes Bild: Zehn Anbieter antworteten innerhalb von 24 Stunden, weitere elf innerhalb von 48 Stunden. Sechs binnen 72 Stunden – und zehn schafften es nicht einmal, innerhalb von drei Tagen zu reagieren. Der Negativrekord lag den Angaben zufolge bei 403 Stunden – das sind über 16 Tage.

Besonders ärgerlich aus Sicht der Tester: Von den 25 Lebensversicherern, die gegenüber ihren Test-Kunden untätig blieben, hatten 16 zuvor eine automatische Eingangsbestätigung verschickt. „Dies hinterlässt bei Kunden nicht nur einen schlechten Eindruck, sondern wirft auch Fragen zur internen Organisation und Priorisierung von Kundenanfragen auf“, konstatiert Marktforscher Waltenberger.

Allianz, VGH und Baloise machen sich Top-Note kaputt

Auch bei der inhaltlichen Bewertung sehen die Studienmacher große Defizite. Nur elf Unternehmen konnten in der Qualität der Antworten mit einem herausragenden Ergebnis überzeugen. Hierbei ging es etwa darum, ob die Antworten serviceorientiert waren – inklusive korrekter Ansprache und einem echten Ansprechpartner – und ob weiterführende Links oder Informationsanhänge mitgeschickt wurden. Wenn alle Fragen der Tester direkt und ausführlich beantwortet wurden, gab es eine Maximalpunktzahl von 36 Punkten.

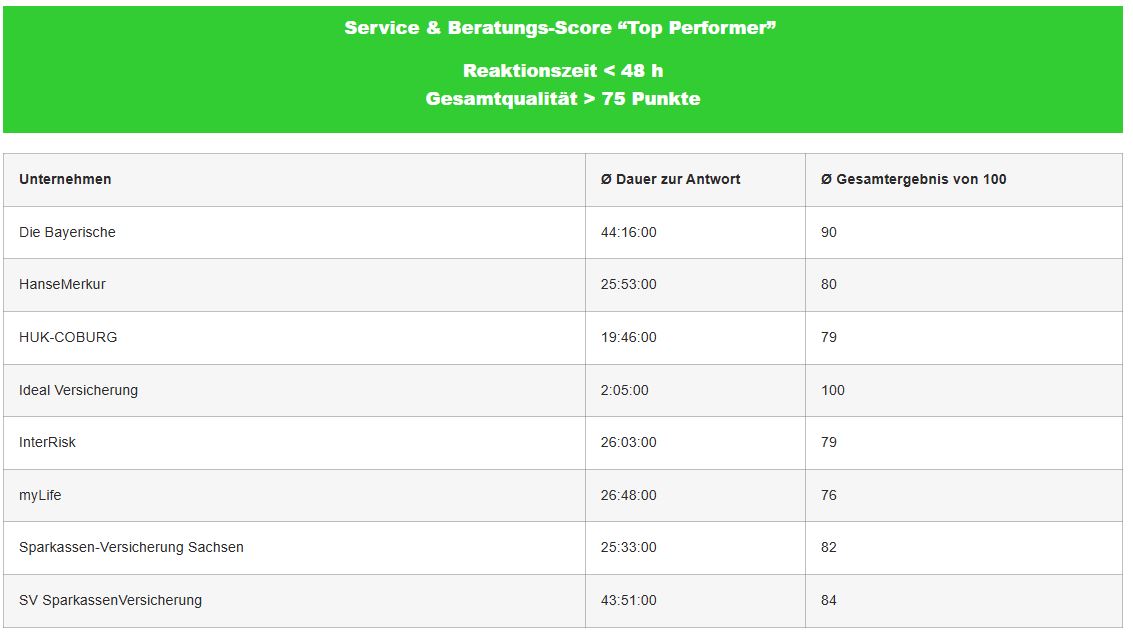

Rein inhaltlich wussten zwar auch Allianz, VGH und Baloise zu überzeugen – alle drei landeten aber trotzdem nicht in der grünen Tabelle der „Top Performer“, denn ihre Antworten kamen im Durchschnitt viel zu spät. Um sich ebenfalls zu den acht Top-Performern Bayerische, Hanse Merkur, Huk-Coburg, Ideal, Interrisk, MyLife, Sparkassen-Versicherung Sachsen und SV SparkassenVersicherung (in alphabetischer Reihenfolge) zu gesellen, hätten die drei Anbieter im Schnitt binnen 48 Stunden liefern müssen – tatsächlich vergingen aber im Durchschnitt mehr als sieben Tage, also mehr als 168 Stunden. Konkret waren es: 237 Stunden (Allianz), 331 Stunden (VGH) und 379 Stunden (Baloise). Die bittere Folge: Weil die drei Gesellschaften an dieser Mindestvoraussetzung scheiterten, fielen sie komplett aus dem Gesamtranking heraus und landeten in der Tabelle jener 29 Anbieter, die überhaupt nicht oder außerhalb des Zeitlimits von einer Woche reagierten.

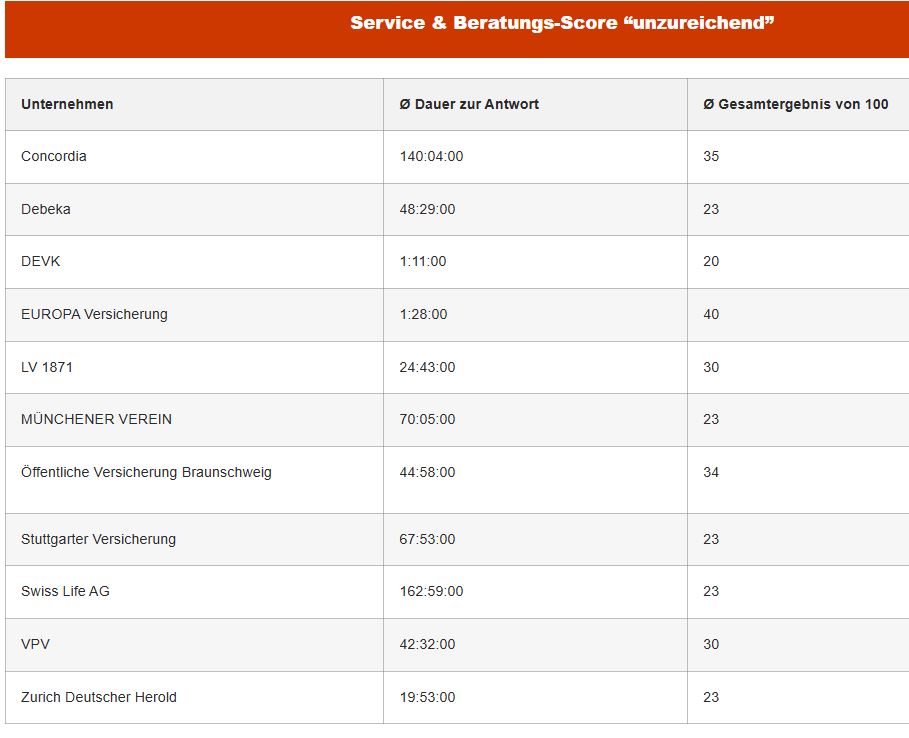

Im Mittelfeld rangieren 14 Anbieter mit durchschnittlicher Servicequalität (40 bis 74 Punkte). Hier fehlte es nach Ansicht der Tester oft an individueller Ansprache und einer vollständigen Beantwortung aller Anliegen. Am unteren Ende der Skala stehen elf Versicherer mit weniger als 40 Punkten. Sie antworteten entweder nur lückenhaft oder mit standardisierten Textbausteinen – teilweise ohne erkennbare Bemühung, auf konkrete Fragen einzugehen, so die Kritik.

„Eine schnelle und qualitativ hochwertige Bearbeitung von Kundenanfragen – egal welchen Kanal der Kunde zur Kommunikation wählt – ist kein ‚Nice-to-have‘, sondern ein zentraler Bestandteil der Kundenzentrierung“, betont Adrian Waltenberger von Fralytics. Die Ergebnisse der Untersuchung machten allerdings deutlich, „dass viele Lebensversicherer ihre internen Prozesse überdenken müssen“, so Waltenberger.

Die kleine Ideal Versicherung dürfte sich nicht angesprochen fühlen von der Kritik – ihre Antworten landeten im Durchschnitt bereits nach gut zwei Stunden im Postfach, auch bei der Qualität der Auskünfte konnten die Berliner offenbar überzeugen. Im Gesamtergebnis erzielte die Ideal als einziger Anbieter die maximale Punkteausbeute von 100.

Dass ausgerechnet der Marktführer in der Fralytics-Studie zu den besonders langsamen Gesellschaften zählt, dürfte dem neuen Allianz-Leben-Chef Ruedi Kubat zu denken geben. Erst vor wenigen Tagen lobte der Schweizer auf einer Veranstaltung, dass er zum 1. Januar 2025 ein „hervorragend geführtes Unternehmen“ übernommen habe. Wenn man eine neue Rolle übernehme, sagte Kubat vor Branchenvertretern in Berlin, dann sei es ja normalerweise so, dass man „sich das mal anschaut und nach ein paar Tagen verkündet, was man jetzt alles anders machen wird“. Das habe er allerdings nicht vor, fügte Kubat hinzu.

Inwieweit Handlungsbedarf beim Kundenservice in der Lebensparte des Versicherers besteht, ist von außen schwer zu beurteilen. Wie andere Häuser auch, lässt die Allianz regelmäßig den sogenannten Net Promoter Score (NPS) erfassen. Dieser sagt aus, wie viele Kunden das Unternehmen weiterempfehlen würden. Die Allianz weist für den deutschen Markt für jede Sparte einen separaten NPS aus – am höchsten liegt dieser nach aktuellen Konzern-Angaben mit 21 in der privaten Krankenversicherung, gefolgt von 16 Punkten in der Schaden- und Unfallversicherung und elf Punkten in der Lebensversicherung.

Dazu muss man wissen, dass sich der NPS auf einer Skala von minus 100 bis 100 bewegt. Ein NPS-Wert von elf bedeutet demnach, dass es mehr Promotoren – also Menschen, die das Unternehmen weiterempfehlen würden – gibt als Kritiker, allerdings nur knapp. Zugleich muss berücksichtigt werden, dass die Versicherungsbranche traditionell eher niedrige NPS-Werte aufweist, oft im einstelligen Bereich oder sogar negativ. Marktforscher führen dies vor allem darauf zurück, dass die Produkte oft komplex und nur schwer zu verstehen seien, Kundenkontakt selten stattfinde und Kündigungen oder Änderungen oft umständlich durchzuführen seien. In diesem Kontext dürfte ein NPS von elf zumindest besser ausfallen als der Branchendurchschnitt.

Im Rahmen der Bilanzpressekonferenz Ende Februar gab die Allianz weiter bekannt, dass sie in 72 Prozent der Märkte, in denen sie aktiv sei, einen besseren NPS habe als die Mitbewerber, wenngleich dieser Wert zuletzt leicht zurückging (siehe Grafik). In 57 Prozent der Märkte sehen sich die Münchner zudem als Loyalty Leader. Dies bedeutet wiederum, dass die Allianz die höchste Weiterempfehlungsbereitschaft im jeweiligen Markt aufweist. In den nächsten drei Jahren soll der Wert auf 60 steigen, wie Konzernchef Oliver Bäte Ende Januar im Rahmen des Weltwirtschaftsforums in Davos erklärte. „Der Erfolg im Finanzwesen beruht darauf, dass man den Kunden besser als jeder andere dient und die besten Mitarbeiter hat“, sagte Bäte. Diesem Anspruch muss die Allianz, zumindest im deutschen Leben-Geschäft, wohl erst noch gerecht werden.

Autor: Lorenz Klein