Warum ohne Makler und Mehrfachagenten im bAV-Vertrieb nichts geht

bAV-Vermittler sind die treibende Kraft. Bild von InstagramFOTOGRAFIN auf Pixabay

Altersvorsorge ist generell kompliziert und bAV wohl die umfangreichste Teilmenge darin. Das Produkt ist erklärungsbedürftig, weswegen es kaum verwunderlich ist, dass Makler und Mehrfachagenten der wichtigste Vertriebskanal für betriebliche Altersversorgungsprodukte (bAV) in Deutschland sind, wie eine Umfrage von Willis Towers Watson (WTW) zeigt.

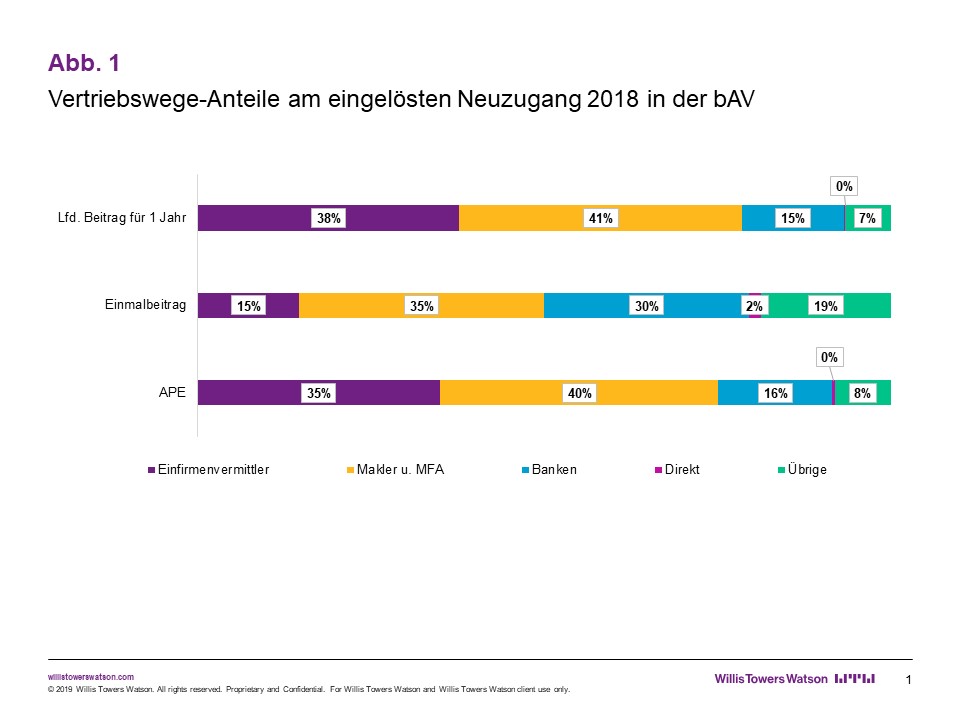

Die Vermittelnden verfügten 2018 mit einem Anteil von 40 Prozent über den größten Teil am Neugeschäftsvolumen nach APE, vor den Einfirmenvermittlern (35 Prozent) und Banken (16 Prozent). Dies zeigt die detaillierte Betrachtung nach Produktgruppen der Willis Towers Watson Vertriebswegestudie 2018 zur deutschen Lebensversicherung. Insgesamt lösten die 88 in der Studie analysierten Lebensversicherer im Jahr 2018 ein Volumen von 5,6 Mrd. Euro nach APE ein. Davon machen bAV-Produkte mit 1,2 Mrd. Euro einen Anteil von 22 Prozent aus.

Führend bei einmaligen und laufenden Beiträgen

Die Unterscheidung nach laufenden und einmaligen Beiträgen zeigt: Bei den laufenden Beträgen liegen Makler und Mehrfachagenten mit 41 Prozent zwar nur knapp vor den Einfirmenvermittlern (38), bei den Einmalbeträgen hingegen ist der Vorsprung mit 35 Prozent gegenüber den Einfirmenvermittlern (15) deutlich zu erkennen. Banken spielen bei den laufenden Beträgen mit 15 Prozent eine untergeordnete Rolle, bei den Einmalbeträgen allerdings wiegen sie mit 30 Prozent „deutlich schwerer“ als die Einfirmenvermittler.

„Jedoch sind Einmalbeiträge in der bAV mit rund elf Prozent APE-Anteil weit weniger bedeutsam als laufende Beiträge. Dies ist in der privaten Altersvorsorge (pAV) anders. Dort beträgt der APE-Anteil der Einmalbeiträge rund 52 Prozent“, sagt Henning Maaß, für die Studie verantwortlicher Berater bei Willis Towers Watson. „Während Bank- und Tagesgeldkonten derzeitig bestenfalls niedrige Zinsen bieten, nutzen Kunden die vergleichsweise guten pAV-Angebote der Versicherer, um höhere Geldbeträge mittelfristig sinnvoller zu investieren. Die bAV wurde hingegen für das langfristige Altersvorsorge-Sparen im Zusammenhang mit dem Erwerbseinkommen konzipiert. Sie ist daher für derartige Geldanlagen weniger geeignet.“

bAV zweitwichtigste Produktgruppe

Nach der pAV ist die bAV die zweitwichtigste Produktgruppe für Einfirmenvermittler, Makler und Mehrfachagenten sowie für Banken, was sich in den bAV-Anteilen der einzelnen Vertriebswege widerspiegelt.

Für den Direktvertrieb spielt die bAV eine untergeordnete Rolle. „Aber bei den laufenden Beiträgen liegt die Bedeutung der bAV für Makler und Mehrfachagenten mit 37 Prozent Anteil nur knapp hinter den 41 Prozent der pAV. Somit ist die bAV dort viel bedeutsamer als bei Einfirmenvermittlern und Banken erläutert Maaß.

bAV rangiert bei einigen Versicherern sogar vor pAV

Bei vier der sechs größten Lebensversicherer (nach laufenden Beiträgen) ist die

bAV die bedeutendste Produktgruppe, noch vor der pAV. „Bei einem dieser sechs

Unternehmen beträgt der bAV-Anteil an den laufenden Beiträgen 51 Prozent“, so

Maaß. „Und es gibt sogar noch höhere bAV-Anteile bei einigen mittelgroßen

Lebensversicherern.

Die bAV ist laut WTW essenziell, insbesondere für die größeren Marktteilnehmer und somit für den Gesamtmarkt. Für die kleineren Versicherer sind hingegen in der Regel die pAV oder sogar andere Produktgruppen bedeutender. Insgesamt schätzt Maaß die bAV als stark gefördertes Segment als Wachstumstreiber für die Branche ein.

Autor: VW-Redaktion