Free Draghi: Der deutsche Michel hat die Niedrigzinsen zu verantworten

Zinsfeindbild Mario Draghi. Bild von Harri Vick auf Pixabay

Anleger finden es nicht gut, dass sie wenig Zinsen auf ihre Einsparungen bekommen. Das ist die zentrale und wenig überraschende Erkenntnis einer Umfrage der Gothaer. Die Frage nach den Gründen wäre interessanter gewesen, sie sind größtenteils hausgemacht.

Die Zahl der Kritiker an der Niedrigzinspolitik erreicht ein „neues Rekordniveau“. Im Jahr 2019 hielten 53 Prozent der Bundesbürger diese Politik für falsch, in diesem Jahr sind es „sogar 61 Prozent“, zeigt die repräsentative Studie zum Anlageverhalten der Deutschen, die die Gothaer Asset Management AG (GoAM) von Forsa Politik durchführen ließ.

Interessanter wäre die Frage nach den Gründen der Nullzinsen gewesen und ob die Deutsche diese nachvollziehen können, denn viele Ursachen sind hausgemacht.

Darum fallen die Zinsen laut EZB

Die Zinsen fallen nicht, weil der ehemalige Chef der Europäischen Zentralbank (EZB), Mario Draghi, sich aus bösen Willen gegen die deutschen Sparer verschworen hat und sich in einer dunklen Kammer in Brüssel vor Freude über seinen Coup diebisch die Hände reibt, sondern aus handfesten Gründen.

Diese erklärte der Chefsvolkswirt der EZB, Philip Lane, bei einer Dinner-Rede in Dublin im Dezember, über die die FAZ berichtete. Die Ursachen für den Rückgang wären sinkendes Potenzialwachstum in den Industrieländern, demografische Trends und eine Verschiebung in den Portfolios der Finanzmarktteilnehmer zugunsten von sicheren Anlagen.

Das sinkende Niveau der Realzinsen könne anhand der Renditen der Staatsanleihen beobachtet werden, sagt Lane, diese sinke seit der 80er Jahre. Dieser Trend könnte als Rückgang des „natürlichen Zinses“ gesehen werden.

Der natürliche, auch neutrale, Zins ist ein Konzept des schwedischen Ökonoms Knut Wicksell aus dem 19. Jahrhundert. Er definierte den natürlichen Zins als „jene Rate, bei der der Gütermarkt im Gleichgewicht und das Preisniveau stabil sind“, wie die SZ erklärt. Der Zins ist um konjunkturelle Einflüsse, Schwankungen der Preise und Eingriffe der Notenbanken bereinigt.

Laut Lane könne der natürliche Zins „nicht beobachtet werden“, er beschreibe jenen kurzfristigen Realzins, bei dem die Wirtschaft entsprechend „ihres Potenzials wachse“ und die Inflation auf „dem angestrebten Wert liege“, sodass es für die Zentralbank keinen Grund „zum Eingreifen“ gebe.

Das Sinken des natürlichen Zinses stehe in direkter Verbindung zum Potenzialwachstum im Wirtschaftsraum EU, erklärt Lane. In entwickelten Industrieländern sei die Rate des Potentialwachstums in den vergangenen Jahren auf weniger als die Hälfte des Wertes „von vor 50 Jahren“ gesunken. Gründe wären der langsamere technische Fortschritt, der sich bei der zunehmenden Entwicklung einer Volkswirtschaft verlangsame, sowie eine Verschiebung von produzierendem Gewerbe hin zum Dienstleistungssektor. Diese Faktoren würden zu einem „langsameren Anstieg der Produktivität“ führen. In anderen Worten, entwickelte Volkswirtschaften wachsen langsamer und sind satter, was den technischen Fortschritt verlangsamt, der für das Wachsen der Wirtschaft wichtig ist.

Europa ist zu alt und konservativ

Ein weiterer Punkt für die sinkenden Zinsen sei die Demografie. Die Industriegesellschaften werden älter, was unter anderem dazu führe, dass die „Nachfrage nach Kapital sinkt“ und Investitionen „weniger lohnend werden“. Vor allem aber steigen die „Anreize zum Sparen“, denn die Menschen wüssten, dass sie längere Zeit im Ruhestand verbringen werden, erklärt Lane. An dieser Stelle könnte die Diskussion um benötigte, aber europaweit nicht gewollte Zuwanderung aufgemacht werden, die das Durchschnittsalter senke.

Der dritte Grund für die sinkenden Zinsen wäre eine Verschiebung in den Portfolios der Finanzmarktteilnehmer. Die Nachfrage nach sicheren Anlagen steige, was deren Rendite drücke. Gleichzeitig fiel das Interesse der Sparer an riskanten Anlagen, was deren Rendite steigere. Das alte Spiel von Angebot und Nachfrage.

Hinzu komme, dass bei sicheren Anlagen längere Laufzeiten stärker nachgefragt werde, was den eigentlich fälligen Zinsaufschlag für die längere Anlagedauer abschwäche oder hinfällig werden lasse.

Die Umfrage der Gothaer stützt diese These. Das wichtigste Anliegen der Befragten bei der Geldanlage ist „weiterhin die Sicherheit mit 52 Prozent“. Immerhin, der Wert ist im Vergleich zum Vorjahr um 5 Prozentpunkte gesunken. Eine hohe Rendite habe aber nach wie vor nur für „eine kleine Minderheit von 10 Prozent die größte Bedeutung“, was Lanes Ausführungen bekräftigt.

Diese drei Faktoren – fallendes Potenzialwachstum, Demografie und Portfolio Verschiebungen – hätten den natürlichen Zins in der EU auf null oder darunter gedrückt.

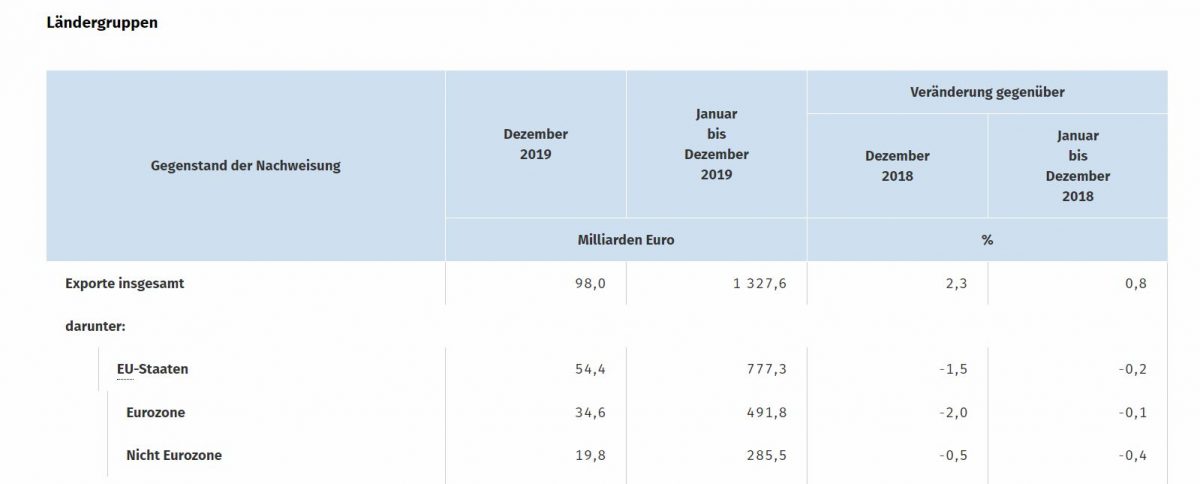

Nicht erwähnt hat Lane in diesem Zusammenhang die politischen Faktoren. Ein steigendes Zinsniveau würde manche schwächelnde Volkswirtschaft in Europa an den Rand der Leistungsfähigkeit bringen – oder sogar darüber hinaus. Für den Exportweltmeister Deutschland

wäre das nicht vorteilhaft, denn die meisten Exporte finden ihr Ziel in EU-Staaten. Die steigenden Zinsen könnten daher zu einem Wirtschaftsrückgang führen, der auch die Sparer betreffen würde.

Auch wenn Lane als EZB-Mann sicherlich eine Agenda hat und er die Politik seiner Mannschaft verteidigen will, seine Argumente sind nicht von der Hand zu weisen.

Zurück zur Studie

„In Zeiten von Negativzinsen ist es nicht verwunderlich, dass die Zinspolitik der EZB immer stärker an Rückhalt in der Bevölkerung verliert. Schließlich treffen die Folgen vor allem auch die Kleinanleger, die um ihre Altersvorsorge bangen,“ erklärt Christof Kessler, Vorstandssprecher der GoAM.

Kessler hat recht, die befragten Sparer ärgert die Nullzinspolitik. Doch kennen die Anleger die Gründe hinter der Entscheidung und wären sie bereit, die politischen und wirtschaftlichen Folgen einer substanziellen Zinserhöhung zu tragen? Es ist eine interessante Frage, die natürlich weit über das hinausgeht, was eine Umfrage liefern kann.

Erfreulich ist, dass die Anleger laut der Gothaer-Studie mehr Wert auf Nachhaltigkeit legen. Auf die Frage, welche Facette von Nachhaltigkeit – Umwelt- und Klimaschutz, soziale Gerechtigkeit oder verantwortungsvolle Unternehmensführung – ihnen am wichtigsten sei, nannten 44 Prozent der Befragten den Umwelt- und Klimaschutz. Zudem steigt das Interesse an der Anlage an Fonds, wobei Mischfonds beliebter werden und Immobilienfonds „stark an Zuspruch verlieren“.

Bei den beliebtesten Anlageformen der Deutschen liegt das Sparbuch mit aktuell 48 Prozent vorne. Aber auch Lebensversicherungen erfreuen sich mit 30 Prozent „großer Beliebtheit“, Fonds bleiben mit 24 Prozent (2019: 26 Prozent) relativ konstant. Ein deutlicher Rückgang ist bei der Anlage in Immobilien zu verzeichnen, erfasst die Gothaer.

Die Deutschen (und Europa insgesamt) setzen bei der Anlage nach wie vor auf Sicherheit statt Risiko, die Bevölkerung wird hierzulande

und europaweit immer älter , die Folge ist weniger Innovationsfreude. Diese Entwicklungen bestätigen Lanes Worte.

Zur Studie: Die Gothaer Studie zum Anlageverhalten der Deutschen wurde im Auftrag der Gothaer Asset Management AG von der Forsa Politik- und Sozialforschung GmbH Mitte Januar 2020 mithilfe computergestützter Telefoninterviews durchgeführt. Dabei wurden 1.001 Bundesbürger ab 18 Jahren nach einem systematischen Zufallsverfahren ausgewählt und befragt.

Autor: Maximilian Volz

Auch interessant

BCA-Aufsichtsrat Ralf Berndt: „Wenn eine Sparte nur eine Schadenquote von 20 Prozent hat, stellt sich wohl künftig die Frage, wer bekommt die anderen 80 Prozent"

BCA-Aufsichtsrat Ralf Berndt: „Wenn eine Sparte nur eine Schadenquote von 20 Prozent hat, stellt sich wohl künftig die Frage, wer bekommt die anderen 80 Prozent" Versicherungsökonomen ordnen ein: "Die deutsche Wirtschaft tritt seit langer Zeit auf der Stelle"

Versicherungsökonomen ordnen ein: "Die deutsche Wirtschaft tritt seit langer Zeit auf der Stelle" Signal-Iduna-Tochter Hansainvest: "Nicht nur die aufsichtsrechtliche Seite hat Investitionen in Erneuerbare Energien gebremst, sondern auch die Steuergesetze"

Signal-Iduna-Tochter Hansainvest: "Nicht nur die aufsichtsrechtliche Seite hat Investitionen in Erneuerbare Energien gebremst, sondern auch die Steuergesetze"