Run-off-Gesellschaften sind deutlich stärker auf den Aktionär ausgerichtet

Viridium und Athora heißeste Kaufanwärter der Lebenbestände von Axa und Zurich

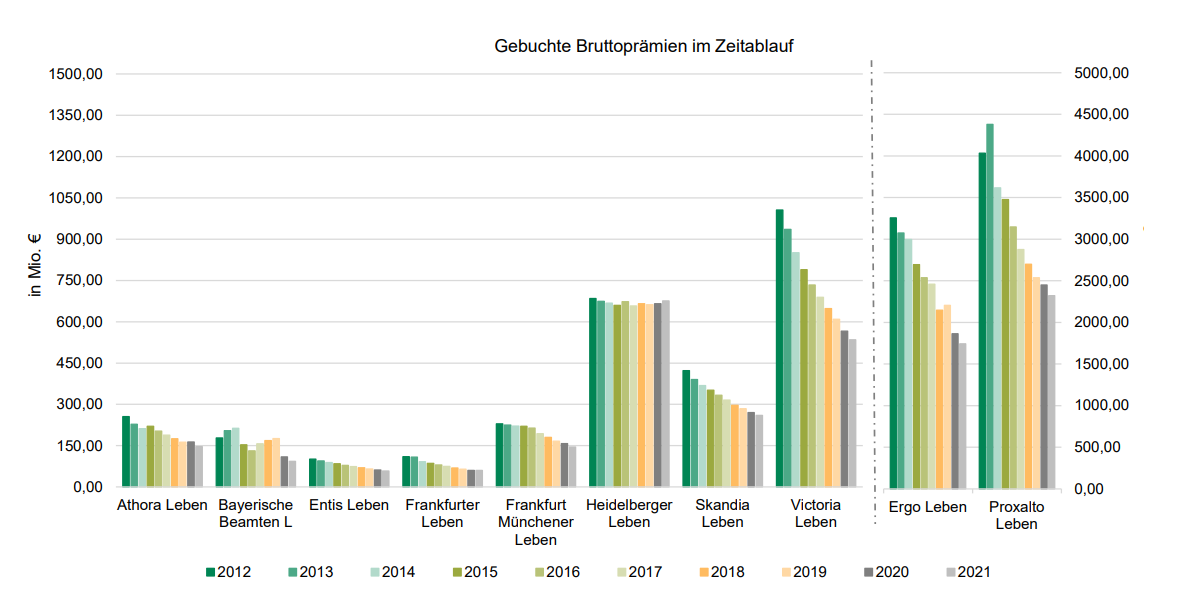

Welche Rolle nehmen die Run-off-Gesellschaften derzeit auf dem Lebensversicherungsmarkt ein? Dieser Frage ist Assekurata in einer aktuellen Studie nachgegangen. Eine Erkenntnis: Die Rohüberschüsse bei der Run-off-Gruppe fallen seit dem Bilanzjahr 2017 deutlich höher aus als im Marktdurchschnitt. Assekurata legt sich auch fest, ob es trotz steigender Zinsen, weitere Bestandsverkäufe geben wird.

Hierzu tragen positive Kosteneffekte durch wegfallende Abschlusskosten und hohe außerordentliche Erträge aus den am Kapitalmarkt angelegten Geldern wesentlich bei, heißt es in der Analyse. So habe nach Ansicht der Analysten gezeigt, dass die Verteilungsphilosophie von Run-off-Gesellschaften deutlich stärker auf den Aktionär ausgerichtet sei als im Gesamtmarkt üblich. Während Lebensversicherer mit geöffnetem Neugeschäft 2021 etwa 86 Prozent des Rohüberschusses über RfB-Zuführungen oder Direktgutschriften an ihre Kunden weitergegeben haben, waren es bei den Run-off-Versicherern lediglich 70 Prozent.

Allerdings würden auch die Kunden der Run-off-Gesellschaften von den Ertragserlösen profitieren: „Dies konnten wir an der Kennzahl Umsatzrendite für Kunden festmachen, die bei der Gruppe der Run-off-Versicherer seit 2017 höher ausfällt als im Markt. Somit zahlt sich trotz der auf die Eigentümer ausgerichteten Verteilungsphilosophie der höhere Überschuss auch für die Kunden bilanziell aus. Ein Automatismus ist dies allerdings nicht, da wir zwischen den einzelnen Unternehmen große Unterschiede bei der Umsatzrendite für Kunden feststellen konnten“, konstatiert Assekurata-Bereichsleiter Lars Heermann. Dies liege nach Ansicht des Experten maßgeblich an der Mindestzuführungsverordnung (MindZV), die den Kunden eine Mindestertragsbeteiligung an den verschiedenen Überschussquellen gesetzlich zusichert, sodass auch sie an steigenden Ergebnissen partizipieren.

So gehe Assekurata weiterhin davon aus, dass der externe Run-off-Markt trotz der gestiegenen Zinsen intakt bleibt. Zwar hätten sich die Finanzierungsbedingungen für die Altgarantien bei vielen Lebensversicherern durch den Zinsaufschwung verbessert, gleichwohl könne die Abgabe geschlossener Bestände auch weiterhin Kapital und Managementkapazitäten freisetzen. „Denkbar ist dabei, dass es vermehrt zu Übernahmen von Teilbeständen anstatt ganzer Risikoträger kommen wird“, mutmaßt Heermann. Hierzu passen die Mitte 2022 bekannt gewordenen Vorhaben von Axa und Zurich, jeweils ein Policenpaket von alten klassischen Lebensversicherungen an Run-off-Plattformen veräußern zu wollen.

Autor: VW-Redaktion