Ist die ZZR eher Bedrohung als Kundenschutz – Streit zwischen BdV und GDV

Streit um die ZZR mit den üblichen Verdächtigen. Bild von Gerd Altmann auf Pixabay.

Ist die Zinszusatzreserve ein Fass ohne Boden oder ist das alles Panikmache? Darüber sind sich der Verbraucherschützer Axel Kleinlein vom Bund der Versicherten (BdV) und GDV-Hauptgeschäftsführer Jörg Asmussen uneinig und in einen Disput geraten.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) hat dem Bund der Versicherten e. V. (BdV) den neuen Referenzzins der Zinszusatzreserve (ZZR) mitgeteilt. Er sinkt von jetzt 1,92 Prozent auf 1,73 Prozent. Das ist die stärkste Senkung seit drei Jahren und lässt laut BdV“ Schlimmes befürchten“. Denn damit ist für 2021 eine stärkere Erhöhung der ZZR zu erwarten als in den letzten beiden Jahren. Schon jetzt könnten viele Lebensversicherer die ZZR „kaum noch schultern“.

„Wir erwarten branchenweit eine Erhöhung der ZZR von etwa 80 auf knapp 100 Mrd. Euro. Wenn überhaupt, werden einige Versicherer die zusätzliche Belastung nur durch das Verscherbeln des Tafelsilbers stemmen können“, sagt Kleinlein. „Ohnehin angezählten Versicherern kann die unerwartet hohe zusätzliche Belastung die Solvenz kosten“, so Kleinlein. Der BdV befürchtet, dass im Wahljahr Lebensversicherer durch Steuergelder gestützt werden – milliardenschwere Wahlgeschenke, die „verpulvert wären“.

Es gibt Widerspruch

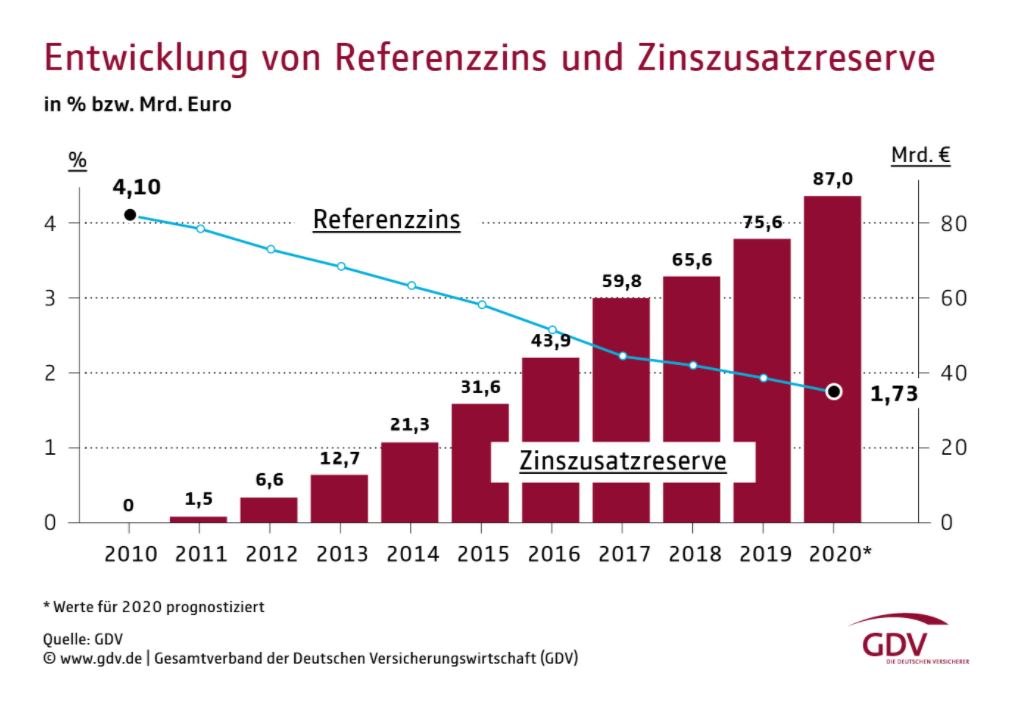

Wenig überraschend teilt Asmussen vom Gesamtverband der Versicherungswirtschaft (GDV) die Einschätzung Kleinleins nicht. „Die Zinszusatzreserve ist kein Fass ohne Boden“ twittert er. „Richtig gerechnet“, wohl ein kleiner Seitenhieb auf den Mathematiker Kleinlein, steigt sie in diesem Jahr um rund 11 Mrd. auf 87 Mrd. Euro. Ab 2021 zahlen die Lebensversicherer voraussichtlich Jahr für Jahr „weniger in die Reserve“ ein. „Also bitte keine Panikmache“, bittet er. Zudem twittert der GDV-Mann folgende Grafik.

Welche Auswirkungen die ZZR final, die ja die Kundenansprüche schützen soll, auf die Branche haben wird, wird die Zukunft zeigen. Nach dem Corona-Jahr 2020 scheint auch das Folgejahr viel Aufregung zu bieten.

Autor: VW-Redaktion

Die ZZR ist natürlich immer noch viel zu vorsichtig angelegt, der aktuelle Referenzzins wird mit etwa -0,2% eingespielt und hat nichts mit der tatsächlichen Rendite der Lebensversicherer bei neuen Anlagen zu tun!

An sich ist es aber natürlich nicht so, dass irgend einem Kunden per ZZR etwas vorenthalten würde! Die ZZR ist ein rein HGB-bilanzielles Instrument, ändert also überhaupt nichts an der wirtschaftlichen Leistungsfähigkeit des Lebensversicherers – die ZZR verteilt lediglich die vorhandenen Erträge über die Zukunft neu.

Und natürlich gilt auch: Erstmal müssen die Garantien sichergestellt sein, dann kann man Überschussbeteiligung verteilen!