Franke und Bornberg: „Eine sinnvolle Alternative zur Berufsunfähigkeit wird dringend benötigt“

Grundfähigkeiten Hände gebrauchen, Bild von Free-Photos auf Pixabay

Die Versicherung von Grundfähigkeiten hat sich zu einem unverzichtbaren Baustein für die Einkommenssicherung entwickelt. Das schreibt die Ratingagentur Franke und Bornberg, um direkt danach zu urteilen, dass „trotz steigender Erwerbstätigkeit der Absatz auf niedrigem Niveau verharrt“. Was denn nun? Zeit, mit Michael Franke, Gründer und geschäftsführender Gesellschafter der Ratingagentur zu sprechen.

Franke und Bornberg hat ihr Rating zur Grundfähigkeitsversicherung (GF) aktualisiert. Erst wird gelobt, dann gerügt. „Mit dem Wunsch nach Alleinstellungsmerkmalen verhageln sich Versicherer die Vertriebsbilanz und verunsichern Vermittler und Verbraucher.“ Bei einem jungen Produktsegment geht es erst einmal um Vertrauen, und das erreicht man nicht mit „Marketing-Gags im Randbereich der Produkte“, kritisiert Franke.

Erst einmal gehe es darum zu zeigen, dass die GF ein solides Produktkonzept für die Absicherung der Arbeitskraft ist. Im Kern des Produkts müsse auf eine qualitativ gute Abdeckung der wichtigsten Grundfähigkeiten geachtet werden, was nicht immer der Fall sei. Standards bei den wesentlichen Grundfähigkeiten seien eine wesentliche Voraussetzung für mehr Akzeptanz und bessere Abschlussraten, erklärt Franke. „Erst solche Standards schaffen das notwendige Vertrauen für diese vergleichsweise junge Produktkategorie“, fährt er fort.

Vertrauen statt Kreativitätswettstreit

Vor fünf Jahren hatte Franke und Bornberg das erste Rating zu Grundfähigkeitsversicherungen im deutschen Markt veröffentlicht. Viel geändert hat sich offenbar nicht, denn die angestrebten Standards „konnten sich bislang nicht etablieren“. Insbesondere bei den versicherten Grundfähigkeiten sei in den letzten Jahren ein „kreativer Wildwuchs“ zu beobachten, konstatiert Franke.

„Unsere Analysten entdecken zunehmend „neue Grundfähigkeiten“ wie Fahrradfahren, Nutzung des öffentlichen Nahverkehrs oder Lkw und Bus fahren“, kritisiert der oberste Bewerter. Sogar die Bedienung von Mobiltelefonen werde inzwischen zur Grundfähigkeit erklärt. Dabei handele es sich nicht immer um tatsächlich eigenständige Leistungsdefinitionen.

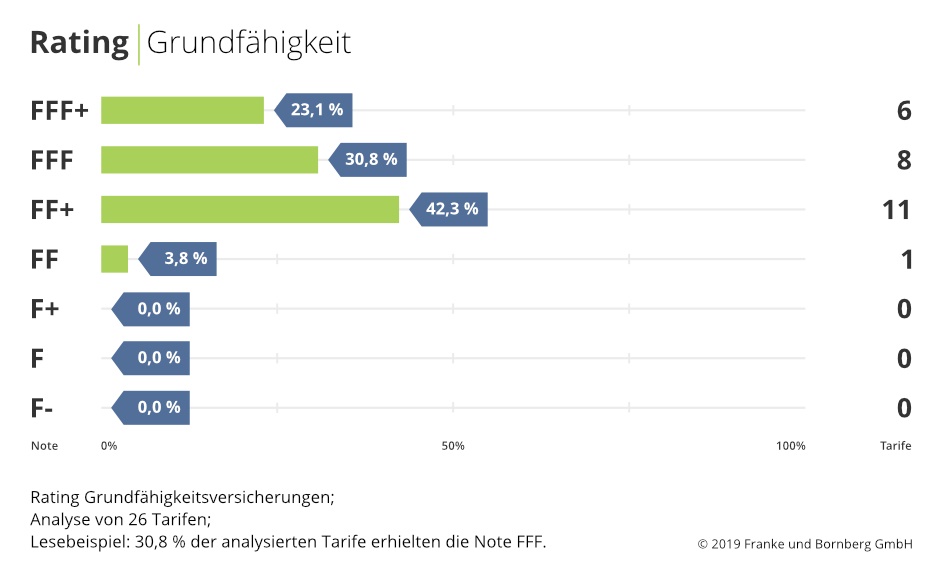

Dennoch sind die Ergebnisse der Branche im Bereich GF nicht so schlecht, wie diese Grafiken des Unternehmens zeigen.

Die Leistungsunterschiede sind beträchtlich. Nur Tarife, die in den Kern-Grundfähigkeiten eine solide Qualität liefern, erreichen die Höchstwertung FFF+. Dies trifft aktuell für neun Tarife von fünf Versicherern zu.

Allianz LV – KörperSchutzPolice E 230 Stand 06.2019

Canada Life LV – Premium Grundfähigkeitsschutz Stand 01.2019

die Bayerische LV – ExistenzPlan kreativ Stand 02.2019

die Bayerische LV – ExistenzPlan aktiv Stand 02.2019

Gothaer LV – Gothaer Fähigkeitenschutz Premium Stand 01.2019

NÜRNBERGER LV – Grundfähigkeitsversicherung Premium Stand 06.2019

VWheute hat exklusiv mit Michael Franke über die Ergebnisse der Studie gesprochen.

VWheute: Hat die Grundfähigkeitsversicherung (GFV) an Bedeutung gewonnen?

Michael Franke: Ja, die Bedeutung dieser Absicherungslösung hat eindeutig zugenommen. Mittlerweile haben wir Produkte von 17 Anbietern im Rating und es kommen auch immer noch neue Versicherer hinzu.

Darunter sind auch viele im Bereich der Arbeitskraftabsicherung langjährig etablierte Anbieter, die offenbar gute Chancen in diesem Produktsegment sehen.

VWheute: Sie übern harte Kritik an den Anbietern, indem sie u.a. schreiben, „Vertrauen erreicht man nicht mit Marketing-Gags“. Zeigt das die Hilflosigkeit der Branche in diesem Bereich?

Michael Franke: Es ist im Wettbewerb üblich, dass man seinen Erfolg durch Unterscheidung von anderen sucht. Mit Hilflosigkeit hat das nichts zu tun. Aber hier werden Strategien, die für reife Märkte, wie beispielsweise der Markt der Berufsunfähigkeitsversicherung, erfolgreich sind, auf ein junges Produktsegment übertragen. Wir haben schon bei der Dread Disease Versicherung erleben können, dass die Unterscheidungs-Strategie bei noch nicht etablierten Produkten falsch ist. Vermittler müssen erst einmal die Chance haben, dem neuen Produkt grundsätzlich zu vertrauen. Je größer die Produktunterschiede ausfallen, desto größer ist die Verunsicherung. Es kommt erschwerend hinzu, dass einige der „Alleinstellungsmerkmale“ einen fraglichen Nutzen haben.

VWheute: Angestrebte Standards konnten sich bislang nicht etablieren, warum ist das so?

Michael Franke: Das liegt wie schon erwähnt an der „Unterscheidungs-Strategie“. Der Fokus in der Produktentwicklung liegt ganz offensichtlich nicht auf einem einheitlichen „Kern“ des Produkts, sondern auf der Unterscheidung vom Wettbewerb. Wir haben das 1995 genauso in der Berufsunfähigkeitsversicherung erlebt. Nach der Deregulierung gab es die unterschiedlichsten Definitionen und Formulierungen in den Bedingungen. Der Jahresumsatz der selbständigen BU lag damals bei unter 40.000 Verträgen. Durch unser Rating wurden Kernbegriffe des Produkts zu Standards. Der Umsatz stieg recht schnell lauf das Zehnfache. Der Erfolg einer Produktart hängt ganz offensichtlich an dem Vertrauen der Vermittler. Und Vertrauen entsteht, wenn man durch die Produktauswahl keine groben Fehler machen kann.

VWheute: „Beim Blick ins Kleingedruckte ist es mit der Klarheit schnell vorbei.“ Geben Sie bitte in Beispiel und erklären Sie, warum das für Versicherer und Kunden schlecht ist.

Michael Franke: Wenn man sich allein die Grundfähigkeit „Hände gebrauchen“ ansieht, findet man im Markt weit über zehn verschiedene Leistungsdefinitionen. Das reicht von Glühbirnen auswechseln über Schreiben mit Stift und Tastatur bis zu Wasserhähnen aufdrehen, Rohrzangen verwenden oder Wassergläser halten. Wie sollen Vermittler oder gar Kunden beurteilen, welche Regelung Nachteile mit sich bringt? Dadurch entsteht Unsicherheit. Und Unsicherheit führt im Vertrieb wiederum dazu, dass eine Produktgattung dann doch lieber nicht angeboten wird.

VWheute: Konkret, was unterscheidet den besten vom schlechtesten Tarif?

Michael Franke: Die besten Tarife bieten zunächst einen einheitlichen Kern aus den wichtigsten Grundfähigkeiten – und damit Verlässlichkeit ohne Lücken. Darüber hinaus bieten gute Tarife natürlich auch alle sonstigen etablierten vertraglichen Standards bzgl. Leistungsausschlüssen, Geltungsbereich, Zahlungsschwierigkeiten, Prognosedauer etc., wie man sie beispielsweise aus der Berufsunfähigkeit kennt. Schlechtere Tarife haben selbst bei wichtigen Grundfähigkeiten Lücken oder ganz generell ein schwächeres Regelungsniveau.

VWheute: Was empfehlen Sie den Versicherern bei der GF?

Michael Franke: Wir empfehlen, unsere Einladung anzunehmen und im Kernbereich der Produkte alle wesentlichen Grundfähigkeiten zu belegen. Das schafft Vertrauen im Vertrieb. Darüber hinaus kann man viel Kreativität durch neue Grundfähigkeiten einbringen. Wir warnen aber ausdrücklich vor „Papiertigern“, also Grundfähigkeiten, die zwar gut klingen, aber in der Praxis nicht funktionieren. Wir haben bei kreativen Krankheitsdefinitionen in der Dread Disease Versicherung erlebt, dass Krankheitsbilder so definiert waren, dass es zu Ablehnungsquoten von über 60 Prozent trotz Vorliegen des grundsätzlichen Krankheitsbild kam. Mit solchen Papiertigern verspielt man schnell das Vertrauen von Vermittlern und Verbrauchern. Die Medien werden so etwas genüsslich sezieren.

VWheute: „Vertrieblich bleibt dieses Produktsegment noch immer deutlich hinter seinen Möglichkeiten zurück.“ Wird die GFV immer der kleine Bruder der BU bleiben?

Michael Franke: Das muss keineswegs so sein. Eine sinnvolle Alternative zur Berufsunfähigkeitsversicherung wird dringend benötigt, denn nach wie vor werden rund 75 Prozent der Erwerbstätigen mit der BU nicht erreicht. Gerade Erwerbstätige mit leicht erhöhten beruflichen Risiken brauchen dringend Lösungen. Bisher ist es nicht gelungen, die Erwerbsunfähigkeitsversicherung als Alternativlösung zu etablieren. Also könnte es jetzt die Grundfähigkeitsversicherung richten.

VWheute: Bitte vervollständigen Sie den Satz: Die GFV wir im Jahr 2020 branchenweit …

Michael Franke: … als Versicherungslösung gegen den Arbeitskraftsverlust für bestimmte Zielgruppen etabliert sein, wenn sie behutsam entwickelt und verantwortungsvoll beraten wird.

Autor: Maximilian Volz

")