FOG-Symposium: „Investoren übersehen, dass KI auch in der Portfolioverwaltung funktioniert. Es bräuchte nur ein ChatGPT-Momentum“

Wie wird Künstliche Intelligenz die Finanzbranche verändern? Dieser Frage widmete sich ein Symposium der Forschungsgesellschaft (FOG) „Geld – Banken – Bausparkassen – Versicherungen“ am Karlsruher Institut für Technologie (KIT) e. V. Im Assetmanagement waren die Erkenntnisse durch die Vorträge von Günter Jäger (Gründer von Plexus Investments), Prof. Dr. Maxim Ulrich (Leiter der KIT AI-Finance Forschergruppe) sowie zwei prämierte Abschlussarbeiten besonders für Versicherer relevant.

Besser als ein Preisträger sind zwei Preisträger: Die 1983 gegründete Forschungsgesellschaft (FOG)

„Geld – Banken – Bausparkassen – Versicherungen“ am Karlsruher Institut für Technologie (KIT) e. V. hat das Ziel, wissenschaftliche Beiträge, innovative und frische Ideen zu fördern. Am von Prof. Dr. Maxim Ulrich geleiteten Lehrstuhl Financial Economics and Risk Management haben gleich zwei Studenten preiswürdige Abschlussarbeiten abgeliefert. Der Preis stammt vom Verein Versicherungswirtschaft e.V., die Laudatio hielt der Roland-Berger-Manager Dr. Christian Schareck, der seinen Vater und ehemaligen GDV-Präsidenten Bernhard Schareck vertrat. Beide sind Mitglieder im Verein für Versicherungswirtschaft. Christian Schareck studierte bei den einflussreichen Forschern Prof. Dr. Dieter Farny sowie Prof. Dr. Heinrich R. Schradin. Schareck räumte ein, dass seine Abschlussarbeit „keine absolute Speerspitze der Wissenschaft und nicht unbedingt auszeichnungswürdig“ war.

Umso mehr freute es ihn, Constantin Merbecks und Nabil Ait Said für ihre Forschungsarbeit auszuzeichnen, die beide virtuell zugeschaltet waren. Merbecks Arbeit, für die er 2.000 Euro Preisgeld erhielt, befasst sich mit der Schätzung kontinuierlicher Volatilitätsoberflächen. Dafür hat er eine halbe Million Optionpreise von 500 US-Firmen verwendet und mit einem neuen Algorithmus ausgewertet. „Seine Studie zeigt, dass kontinuierliche Schätzungen eine höhere Prognosegenauigkeit in Marktrisiken ermöglichen und weist daher auch eine sehr hohe aktuelle Praxisrelevanz auf“, betonte Schareck. Und die Jury schrieb in ihren Bewertungsprotokoll: „Die Arbeit zeigt ein besonders tiefes Verständnis der zu beobachtenden Zusammenhänge und eine hervorragende Qualität und Souveränität im Umgang mit großen Datenmengen unter Einsatz moderner der KI-Software.“

1.000 Euro an Preisgeld erhielt Nabil Ait Said, der inzwischen als Data Scientist für Air France KLM arbeitet und in seiner Arbeit ein Modell zur Vorhersage von Markt-Crash-Wahrscheinlichkeiten entwickelte. „Mit seinem Ansatz gelingt es ihm, aus den Optionspreisen Erkenntnisse zu extrahieren, die als Vorhersageinstrument für Marktrisiken dienen können. So eröffnet sein Modell neue Perspektiven für das Verständnis von Risiken in der Finanzmarktstabilität“, so Schareck. Die Ergebnisse können für das Risikomanagement und für regulatorische Bewertungen Anwendung finden – besonders für Akteure im Finanz- und Versicherungssektor seien diese interessant.

Outsider haben stets die Wirtschaft transfomiert

Die Preisverleihung fand im Rahmen eines Symposiums mit zahlreichen Vorträgen und Workshops rund um KI in der Finanzbranche statt. Wie es um die KI im Asset Management steht, referierte Günter Jäger. Er hat Plexus Investments im Jahr 2006 gegründet. Das Unternehmen sitzt in Liechtenstein und bezeichnet sich als klassisches OCIO – Outsourced Chief Investment Officer. Bei der Anlage verfolgt man den Ansatz aus der Kombination von der strategischen Vermögensallokation mit einer Management Selection. Das habe auf den ersten Blick wenig mit KI zu tun, gibt Jäger zu. Aber wer langfristig Vermögen vermehren will, müsse sich seiner Meinung auch mit diesem Megatrend beschäftigen. „Seit der Veröffentlichung von ChatGPT im November 22 überrollt uns eine große Innovationswelle.“ Das sei auch so vom Erfinder der Innovationszyklen, Joseph A. Schumpeter, im Grunde vorhergesehen worden. Nach der Digitalisierung folge nun die Phase mit der künstlichen Intelligenz. Und diese sei bereits jetzt in Autos, in Smartphones und den Übersetzungstools, die wir benutzen.

Wer auf der Suche nach der Definition von KI sei, müsse auf die Dartmouth Conference 1956 zurückblicken. Dort haben Wissenschaftlicher versucht auf Papier zu bringen, wie der menschliche Lernprozess erfolgt. Aus dieser Konferenz ist die KI-Definition geboren: „Man will Maschinen schaffen, die Probleme lösen können, die bislang dem Menschen vorbehalten waren.“

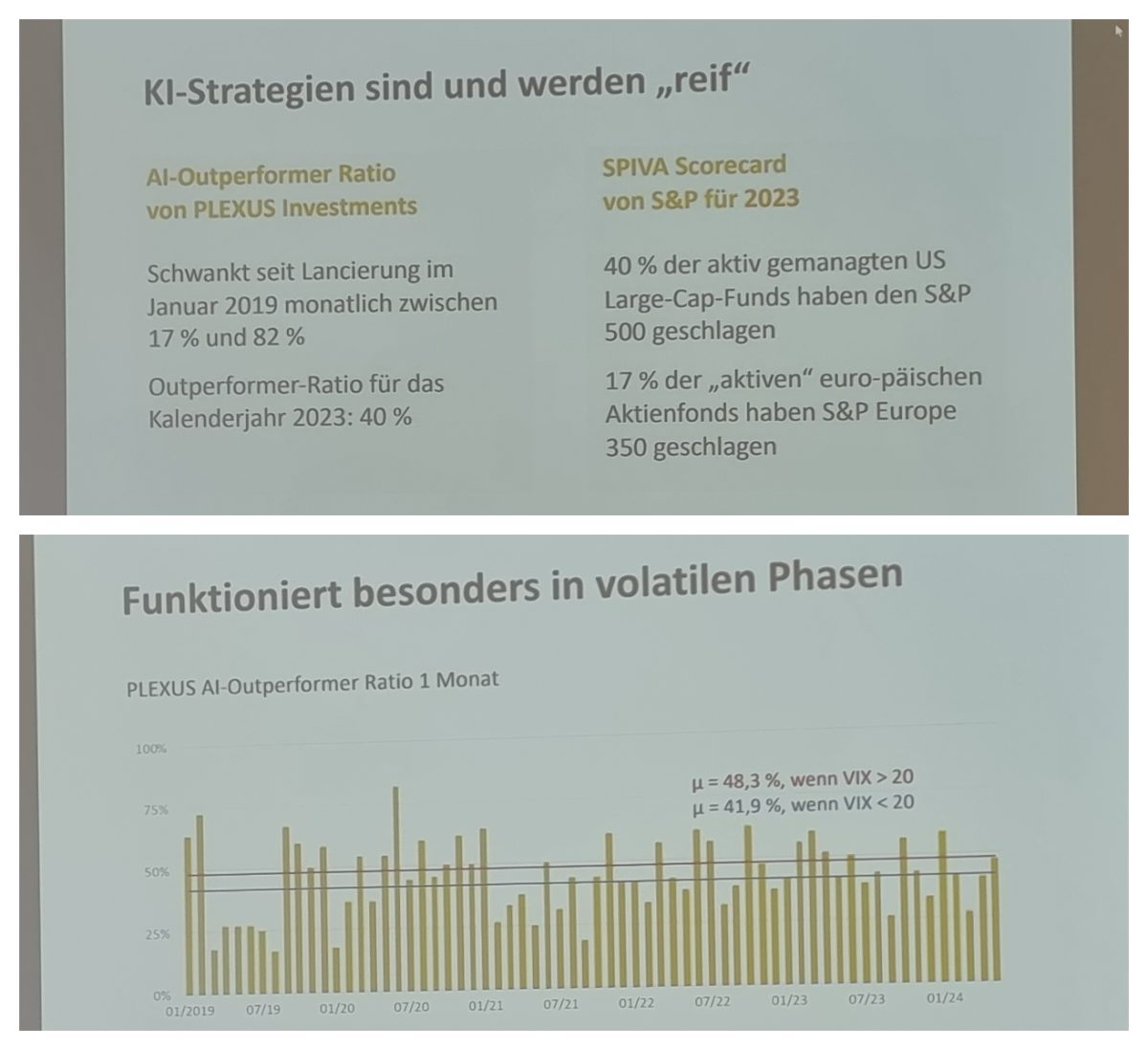

Bezogen auf seinen Vortrag stellt Jäger klar: „Wenn wir über KI-Strategien sprechen, dann geht es um Manager, die künstliche Intelligenz in ihrem Investmentprozess einsetzen. Und das idealerweise nicht im Sinne von Mensch und Maschine, sondern Mensch versus Maschine. Nicht weil wir nicht glauben, dass letztlich Menschen und Maschine die beste Kombination ist, sondern mit dem Ansatz wollen wir in die Extreme gehen und herausfinden wie KI und maschinelles Lernen funktioniert und wie es nicht funktioniert.“

Mit KI haben sich schon in den 2000er-Jahren US-Fonds wie Renaissance beschäftigt, auch in Deutschland gab es ab 2012 erste Anbieter wie GET Capital und Tungsten Trycon. Plexus geht es darum, Awareness und Transparenz in den Markt zu bringen. Man hat einen Outperformance-Index, der jedoch nicht erwerbbar ist. Derzeit schaut sich Plexus 22 KI-Strategien an. Zwei Formen kann man dabei unterscheiden: „Evolutionär“ meint, dass KI-Fonds-Manager meist aus der Finanzbranche bestehende Strategien weiterentwickeln, von oder unterstützt von einem größerem Institut. Die „revolutionäre“ Herangehensweise bedeutet, dass KI-Fonds-Manager meist auf der Hochschule/Universität mit einer Strategieentwicklung auf „weißem Papier“ beginnen. Dazu zählen auch Start-ups oder Personen, die keine Erfahrung aus der Finanzbranche mitbringen. „Sie sind somit nicht ‚gebrainwashed‘ und haben keine Scheuklappen. Und diese Gruppe ist insofern für uns interessanter, weil unsere bereits vor fünf Jahren aufgestellte These lautet, dass KI disruptives Potenzial hat. Zumindest das Potenzial, um die Finanzindustrie zu transformieren“, so Günter. Und Disruptionen in den Markt haben seiner Meinung nach stets immer Outsider gebracht, wie etwa Tesla in der Autobranche, Uber im Taxigeschäft oder Airbnb im Hotel-Business.

Auch bei den Daten können man zwei Herangehensweisen erkennen: Klassische strukturierte Daten und alternative Daten wie Standortdaten. Er macht das Beispiel, dass man mutmaßen könne, wenn mehr Kunden bei MacDonalds sich im Wifi-Netz der Filiale einloggen, dass sich das auch im Gesamtumsatz widerspiegelt. Auch kann man anhand der Jobbörsen ablesen, wenn ein bestimmtes Unternehmen mehr Jobinserate schaltet, dass sie womöglich sich in einer Wachstumsphase befinden.

Die unterschiedlichen Ansätze lassen sich in einer Grafik abbilden und für Jäger sind die Performer der „Wild Card“ am interessantesten, weil sie Outsider sind und eben alternative Daten verwenden. Jäger betont, dass jeder über KI-Aktien spricht, aber bei Investoren ist es noch nicht angekommen, dass KI auch in der Portfolioverwaltung funktioniert. Da bräuchte es einen ChatGPT-Momentum. Sein Fazit: Fortschritt lässt sich nicht stoppen, jeder Manager muss für sich KI entdecken und nutzen.

Outperformen mit KI?

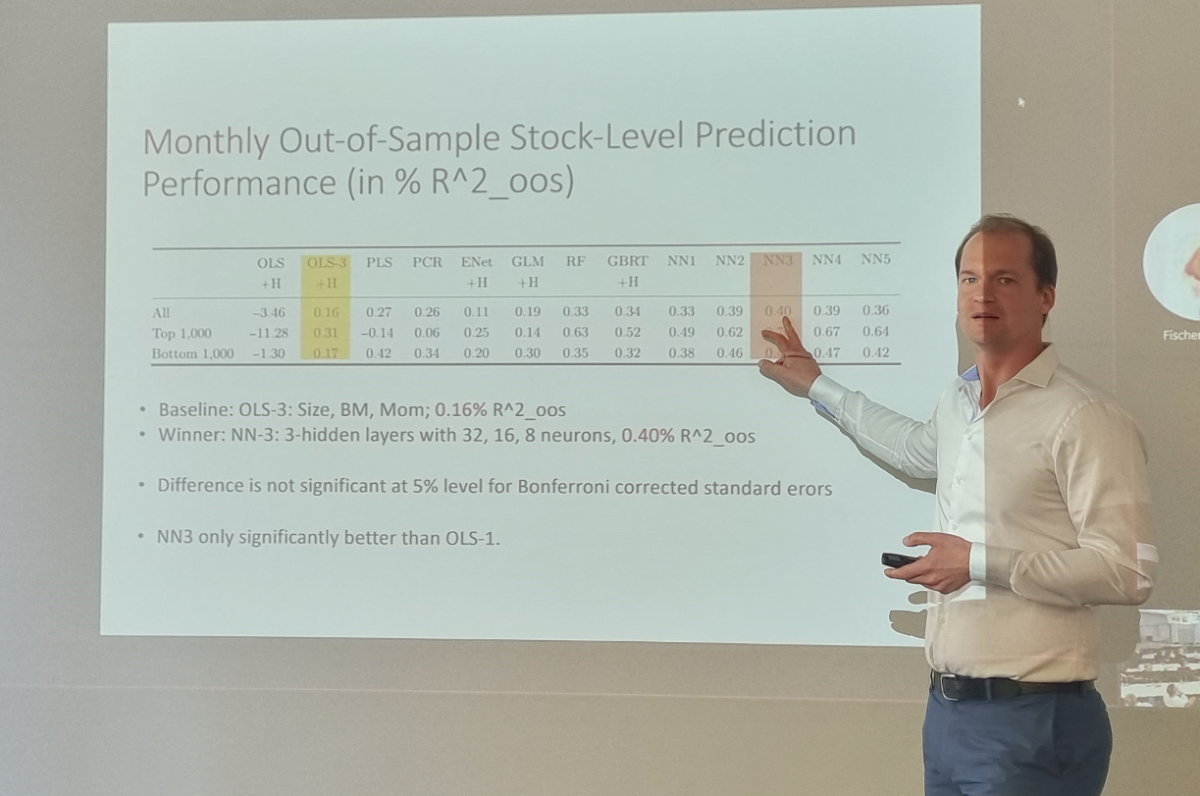

Umfassend war der Vortrag von Prof. Dr. Maxim Ulrich, Leiter der KIT AI-Finance Forschergruppe, Vorstand der FOG. Er widmete sich drei Veröffentlichungen fasste knapp jeweils zusammen, welche Daten genommen wurden, welche Forschungsfragen gestellt wurden und zu welchem Ergebnis die Autoren am Ende kamen. Das erste Paper stammt von Bryan T. Kelly („Empirical Asset Pricing Via Machine Learning“). Er ist Professor in Yale für Finanzen und auch Head of AI bei AQR. Er hat sich monatliche Equity-Returns angeschaut, im Prinzip Aktien von der NICE, von Amex und der Nasdaq, insgesamt 30.000 Aktien, pro Aktie 94 Charakteristika. Im Grunde hat man hierbei gesagt: „Lass uns doch mal alles nehmen, was wir beobachten und schauen, ob wir damit die Aktienentwicklung vorhersagen können.“ Anhand von 900 Basissignalen will man per Zeitpunkt t die Rendite vorherzusagen von der Aktie i im Zeitpunkt t+1.

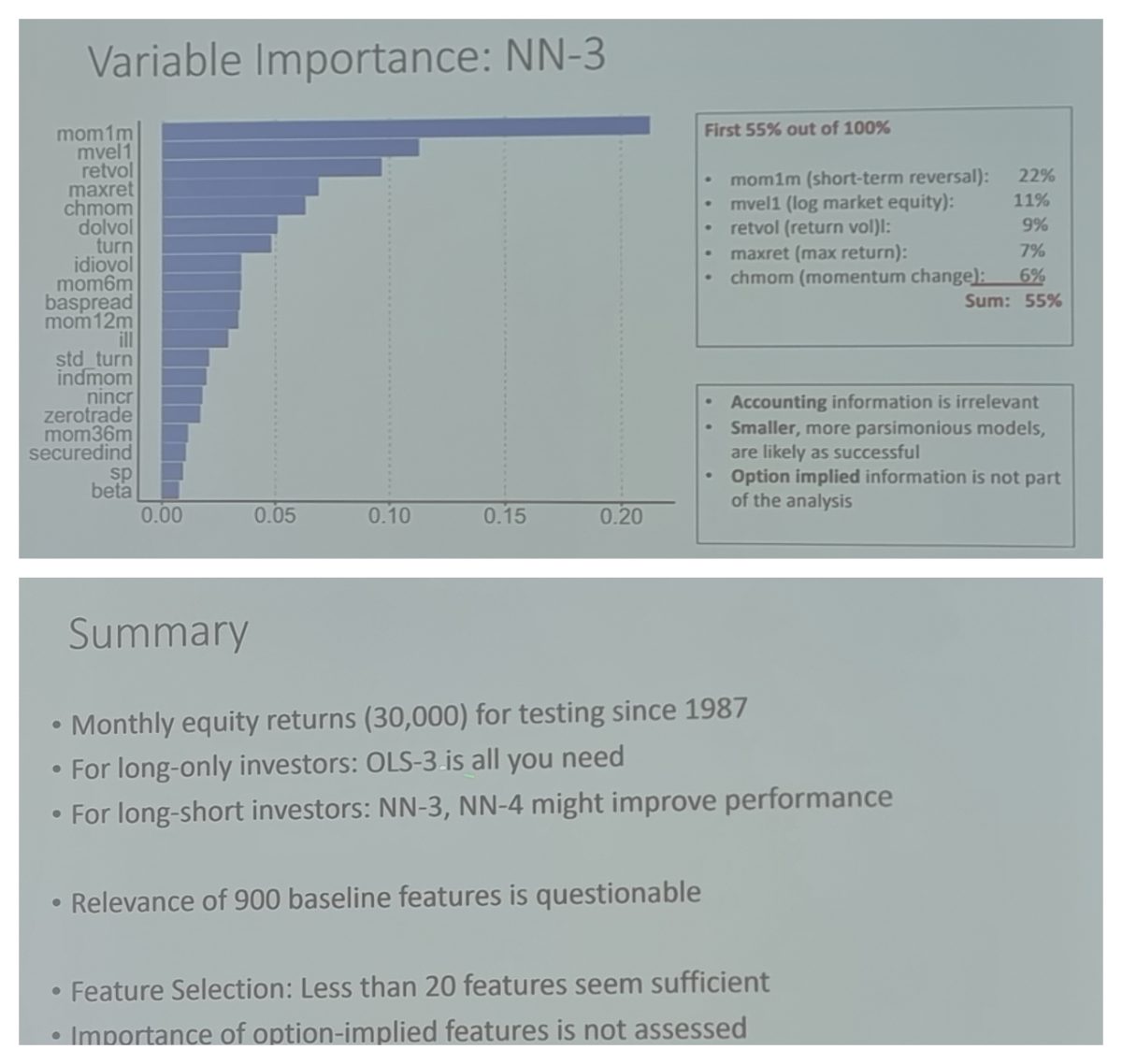

Von der Varianz, die realisiert wird, will man wissen, wie viel man vorhersehen konnte. Damit ist R² gemeint. Ergebnis: Über alle Aktien und Testjahre hinweg konnte man 0,4 Prozent der Varianz erklären oder vorhersagen. Das beste Modell, NN3, erklärt irgendwann 4 Prozent, Out of the Sample R². Es hat drei Hidden Layer im neuronalen Netz und statistisch gesehen performt es nicht besser, als wenn man eine lineare Regression nimmt mit drei Faktoren. Kann also ein neuronales Netz durch die Nichtlinearität über diese 900 Features die Aktien besser vorhersagen als ein Drei-Faktor-Modell? Ulrich sagt: „Überzeugt bin ich nicht. Das ist jetzt so meine Meinung, wie ich die Zahlen lese.“ Weitere Erkenntnis: Fünf Faktoren machen 55 Prozent der Wichtigkeit aus. Insofern brauche man seiner Meinung nach nicht 900 Faktoren, 15 würden auch ausreichen.

Das zweite von Ulrich zusammengefasste Papier heißt „Deep Learning in Asset Pricing“ von Luyang Chen, Markus Pegler und Jason Zhu. Dort werden 10.000 Aktien untersucht. Indirekt vergleicht dieses Papier: Wie ist die Vorhersage-Performance der Aktienrenditen, wenn ich ein ökonomisches Modell draufsetze vs. was man oft als „Kitchen-Sink“ bezeichnet? „Hier versucht man nicht, die Rendite direkt vorherzusagen, sondern aus dem ökonomischen Gedankengang her kommt so eine No-Arbitrage-Restriktion, dass man einfach sagt, wenn der Markt im Gleichgewicht ist, muss für jede Aktie eine bestimmte Gleichung gelten“, erklärt Ulrich.

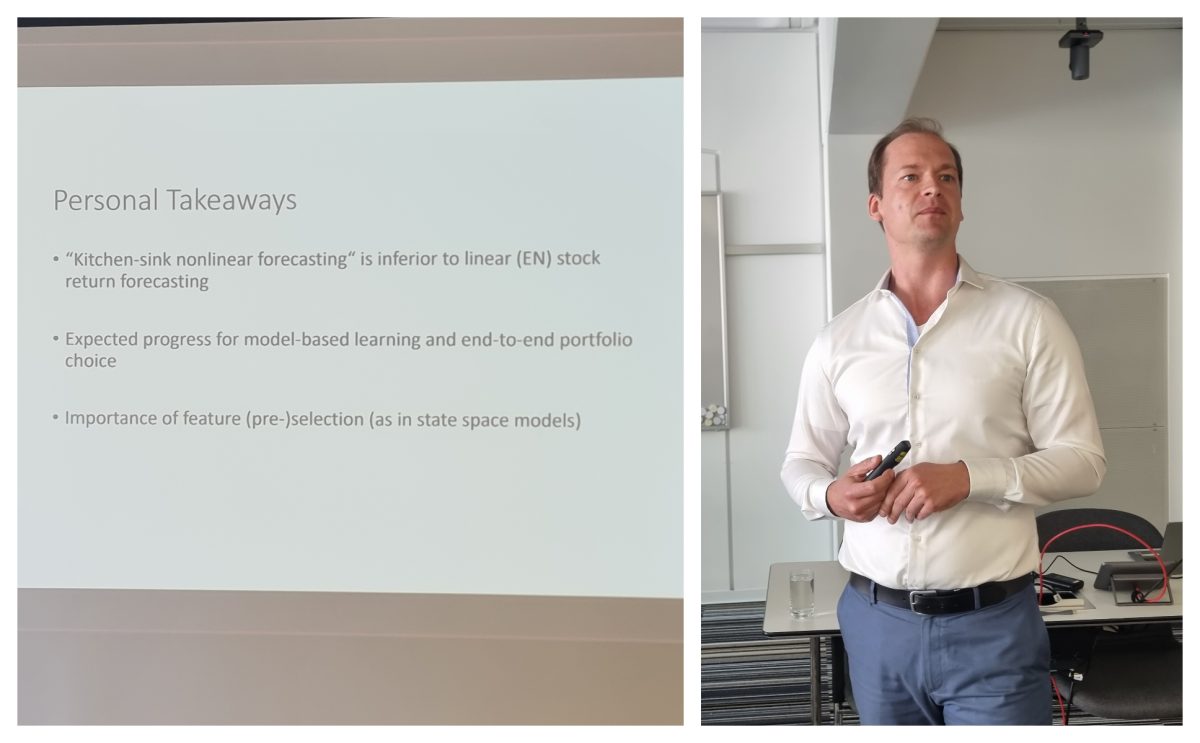

Seine drei Schlussfolgerungen nach der Analyse der Papiere lautet: „Meine Hypothese ist, dass diese Kitchen-Sink-nichtlineare Modellierung einen Nachteil hat relativ zu einem linearen Vorhersage-Modell mit Strafen für die Parameter (Penalized Linear Models).“ Ferner sei der Expected Progress aufgrund des modellbasierten Lernens im Kommen und mehr Features bei der Preselection führen nicht zu einem besseren Ergebnis.

Autor: David Gorr

Lesen Sie den vollständigen Bericht in der August-Ausgabe der Versicherungswirtschaft.