Map-Report: PKV leidet unter Abrieb in der Vollversicherung

Quelle: Bild von Bruno /Germany auf Pixabay

Niedrige Zinsen, Corona, die steigende Lebenserwartung und steigende Krankheitskosten: Die wirtschaftliche Situation spielt für die privaten Krankenversicherer (PKV) eine immer wichtigere Rolle. Sorgenkind bleibt hingegen die Krankenvollversicherung, heißt es in der aktuellen Ausgabe des Map-Reports von Franke & Bornberg.

Demnach sei es den privaten Krankenversicherern auch 2019 nicht gelungen, den Bestandsabrieb zu stoppen. 14 der 33 untersuchten Anbieter mit Vollversicherten in den Büchern konnten die Bestände ausbauen. In absoluten Werten dominierte die Debeka das Feld mit einem Plus von 41.243 Kunden, gefolgt von HanseMerkur (7.728.) und AXA (3.933). Den größten Bestandsabrieb mussten wie in den Vorjahren die DKV (-16.497), Allianz (-10.167) und Bayerische Beamtenkrankenkasse (-6.568) verkraften.

Auch wenn das Neugeschäft weiterhin schwächelt, hat die Beitragsentwicklung laut Analyse wieder etwas an Fahrt aufgenommen und steigt zum Jahresende 2019 um 3,1 Prozent (VJ: 1,9 Prozent). Überdurchschnittliche Zuwächse der Beitragseinnahmen verbuchten Concordia (10,5 Prozent), Mecklenburgische (9,8 Prozent), Ergo (6,9 Prozent) und DEVK (5,9 Prozent).

Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen befanden sich vor allem HanseMerkur (5,6 Prozent), Hallesche (4,5 Prozent) sowie Continentale und Axa mit jeweils 4,1 Prozent auf Wachstumskurs. Deutschlands größter Anbieter Debeka konnte die Beitragseinnahmen um 3,3 Prozent ausbauen.

„Unternehmenskennzahlen sind neben Leistung und Preis ein wichtiges Qualitätsmerkmal, denn sie zeigen, ob der Versicherer in den letzten Jahren verantwortungsbewusst und zukunftsorientiert gewirtschaftet hat. Gerade im aktuellen Umfeld, das durch besondere Herausforderungen für das Gesundheitswesen bei gleichzeitig niedrigen Zinsen gekennzeichnet ist, gewinnt die wirtschaftliche Situation des Versicherers als Auswahlkriterium an Bedeutung.

Michael Franke, geschäftsführender Gesellschafter von Franke & Bornberg und Herausgeber des Map-Reports

Zudem ist die Abschlusskostenquote laut Map-Report von 6,34 Prozent auf 6,52 Prozent gestiegen. „Trotz Deckelung der Abschlusskosten und offenbar schwachem Neugeschäft sind die Aufwendungen für Vertragsabschlüsse in den vergangenen Jahren kaum gesunken. Kein gutes Zeichen von einer Branche, die seit Jahren unter kritischer Beobachtung der Politik steht“, erläutert Reinhard Klages, Chefredakteur des Map-Reports.

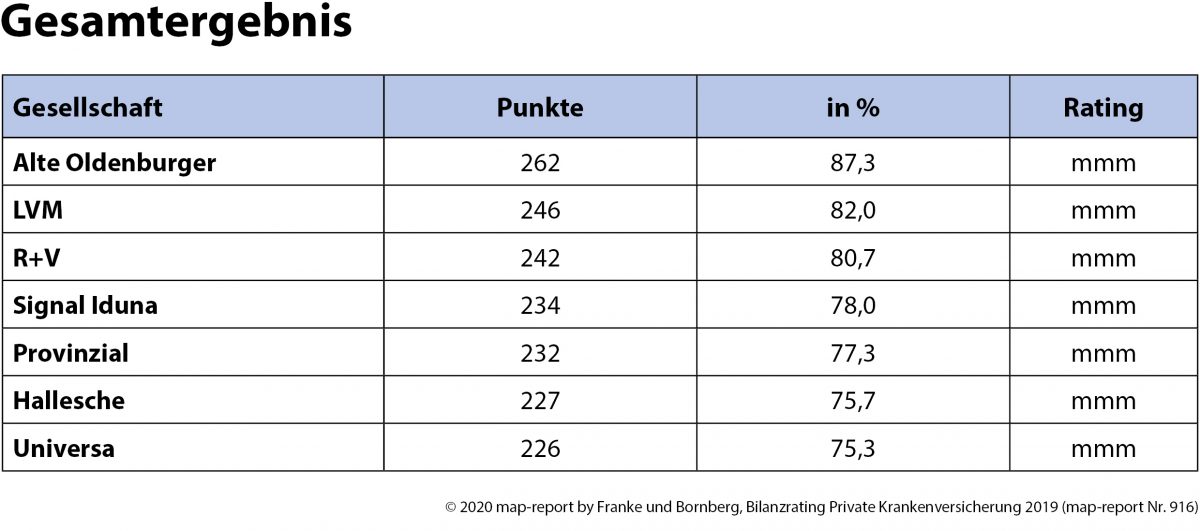

Dagegen bewegen sich die Aufwände für die Verwaltung der Bestände auf Vorjahresniveau. Insgesamt gab die PKV dafür 895 Mio. Euro aus. Da die Verwaltungskostenquote in Relation zu den gestiegenen Beitragseinnahmen berechnet wird, ging die Quote von 2,26 Prozent auf 2,23 Prozent leicht zurück. Die niedrigste Verwaltungskostenquote hatte erneut die Huk-Coburg mit 0,91 Prozent, gefolgt von der Debeka (1,38 Prozent), R+V (1,58 Prozent) und Alte Oldenburger (1,60 Prozent).

Die Schadenaufwendungen der Branche (Aufwendungen für Versicherungsfälle und Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle) stiegen 2019 um 811,1 Mio. Euro auf 29,3 Mrd. Euro. Damit verbunden erhöhte sich die Schadenquote leicht von 77,8 auf 79,4 Prozent.

In welchem Ausmaß die Corona-Krise auf die Bilanzen der Privatversicherer durchschlagen wird, lässt sich laut Report bisher kaum prognostizieren. Vorerst sieht es für die Branche nicht sehr kritisch aus, zumal ein Großteil der Pandemie-bedingten Gesundheitskosten vom Bund getragen wurde, konstatieren die Studienautoren.

Autor: VW-Redaktion

Es ist doch kein Wunder, daß sich immer weniger in der PKV versichern. Einmal in der PKV und kein oder nur mit Tricks und Sonderwegen Ausstieg in die GKV. Schlagwörter wie Rosinenpickerei oder nur das Beste für sich heraussuchen wollen, sind dabei Gang und Gebe. Auch sind viele in die PKV eingetreten ohne das Wissen, was das z.B. Im Alter für sie bedeutet. In der heutigen Zeit können fast alle Informationen über das Internet abgerufen werden aber das war vor 20 und mehr Jahren nicht so. Und die Berater wollten Abschlüsse und da war die Aussage,daß es im Rentenalter keine Beitragserhöhungen auf Grund der Altersrückstellungen erfolgen, leere Versprechen. Es sind nicht nur Reiche und Gutverdienende in der PKV. Manche haben nur eine geringe Rente oder kleinere Einnahmen im Alter. Oft krankheitsbedingt oder Verlust der Firma oder fehlende Arbeit führten häufig dazu. Die Folgen von Corona sind hier noch nicht absehbar. Warum wird in der PKV nicht auch eine Untergrenze für die Mitgliedschaft auch für Selbständige, Freiberufler und Soloselbständige festgelegt? Weshalb werden im Rentenalter die Beiträge nicht dem Einkommen angepaßt? Warum kann ein Rentner nicht in die Rentenkrankenversicherung? Warum können Ärzte für die gleiche Leistung das 2,8 – 3,5 fache beim Privatpatienten abrechnen ( warum nicht auch da – gleicher Lohn für gleiche Arbeit und für alle die gleiche Behandlung)? Warum läßt die PKV Ihr Mitglieder so im Stich, wenn sie den Beitrag nicht mehr zahlen können, man stellt den Basistarief und Notlagentarief als einen guten Ausweg dar. Aber nur noch Notbehandlungen oder sogar Ablehnungen von Ärzten zur Behandlung in diesen Tarifen ist doch menschenunwürdig, wenn man über Jahre in die PKV eingezahlt hat und oftmals kaum krank war. Ich meine, daß die PKV schnellstens auch mal an die Versicherten denken sollte welche nicht Großverdiener oder Beamte sind. Oder sie soll diese aus der Zwangsversicherung entlassen. Im Gesungheitswesen sollte der Mensch und nicht der Profit im Vordergrund stehen.Erst wenn sich da etwas ändert, ist die PKV wieder empfehlenswert .