Franke & Bornberg: Solvenz der Lebensversicherer rückläufig VWheute Sprint

Quelle: Bild von Nattanan Kanchanaprat auf Pixabay

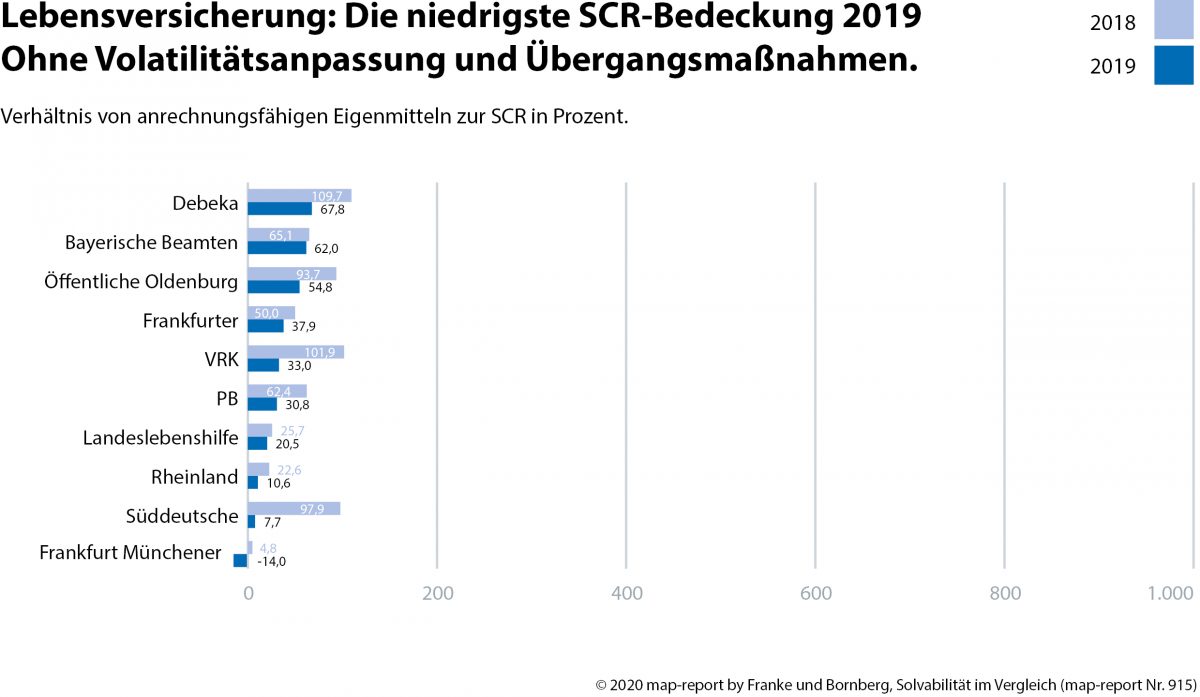

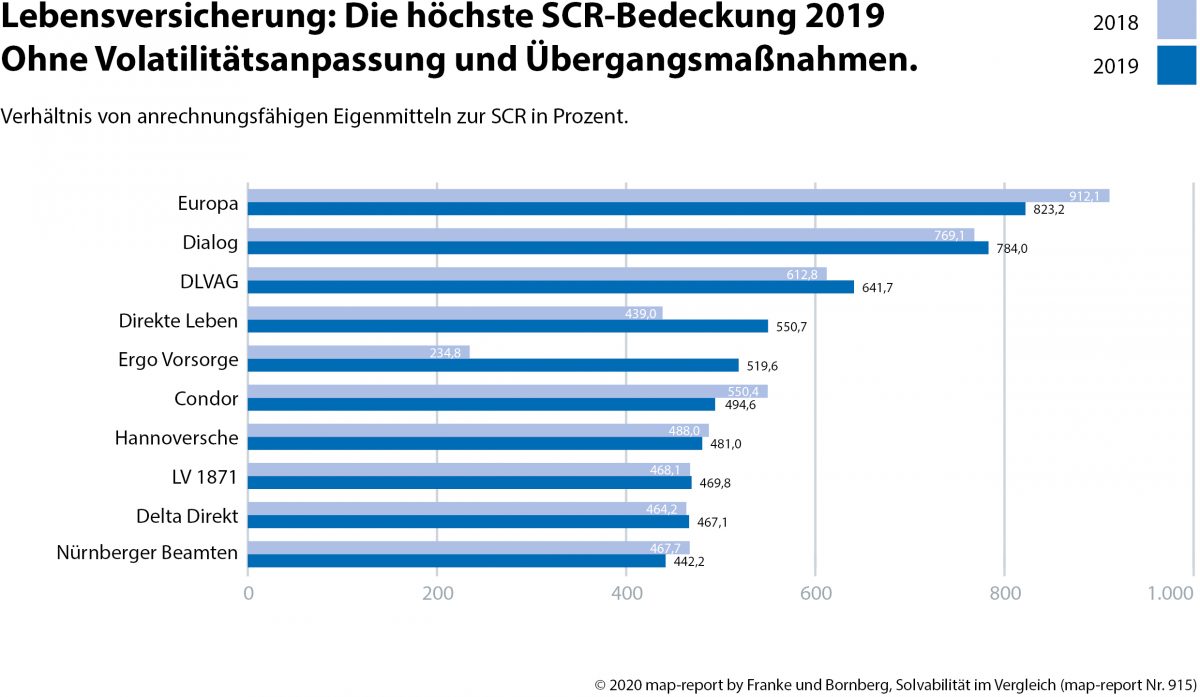

Die Solvenzquote der Lebensversicherer ist deutlich rückläufig. Wie aus dem jüngsten Map-Report des Analysehauses Franke & Bornberg hervorgeht, beläuft sich diese ohne Übergangsmaßnahmen auf mittlerweile 249,1 Prozent (Vorjahr 269,6 Prozent). Ganz oben platzieren sich Europa mit 823,2 Prozent und Dialog mit 784,0 Prozent. Am anderen Ende der Skala verfehlen aktuell ein Dutzend Versicherer die 100-Prozent-Marke.

Allerdings stünden die betroffenen Lebensversicherer am unteren Ende der Skala noch lange nicht vor einer Insolvenz. So mangele es ihnen nicht an Eigenmitteln, sondern an Risikotragfähigkeit. Gemessen an ihrer aktuellen Bestandsmischung verfügen sie nicht über ausreichend Kapital, um eine Situation zu überstehen, die rechnerisch in einem von 200 Jahren eintritt.

„Scheinbar konnte auch die garantiereduzierte und somit eigenmittelschonenderen Produktpolitik der Lebensversicherer dem fallenden Trend nicht entgegenwirken. Mittelfristig ist davon auszugehen, dass die marktweite Zunahme an Produkten ohne nennenswerte Garantien die Kennzahlen tendenziell weiter stabilisiert. Denn die Kapitalanforderungen werden unter Solvency II risikobasiert ermittelt. Sinkt also das Risiko, wird auch der Kapitalbedarf reduziert. Doch das könnte auch bloße Kaffeesatzleserei sein. Wie dramatisch sich alles binnen kürzester Zeit ändern kann, haben nicht zuletzt die Auswirkungen der Corona-Maßnahmen eindrucksvoll bewiesen“, erläutert Reinhard Klages, Chefredakteur des Map-Reports.

Zudem sorge die „Corona-Krise“ sorgt momentan für Verunsicherung. Laut Bafin-Präsident Felix Hufeld setzen die Corona-Maßnahmen den Lebensversicherern in der Kapitalanlage zwar zusätzlich zu, existenzbedrohend sei die Situation aber aus heutiger Sicht nicht. Eine Abfrage bei ausgewählten Unternehmen habe gezeigt, dass die Solvenzquoten zwar sinken, es komme aber bei keinem dieser Unternehmen zu einer Unterdeckung. Vor allem die Flexibilität des Regelwerks Solvency II mit den Übergangsvorschriften wäre für die Branche sehr hilfreich.

„Wenig verwunderlich wäre auch, wenn die ganze Corona-Geschichte die anhaltende Marktkonsolidierung noch beschleunigt und vor allem kleinere Anbieter aufgeben.“

Reinhard Klages, Chefredakteur des Map-Reports

Private Krankenversicherer sind für Solvency II gut gerüstet

Die privaten Krankenversicherer sind laut Report allerdings vergleichsweise gut für Solvency II gerüstet. Denn anders als die Lebensversicherer können sie ihre Beiträge bei Bedarf erhöhen. Auf diese Weise schultern nicht sie selbst, sondern ihre Versicherten einen Großteil des Risikos. Das schlägt sich in hohen SCR-Quoten nieder.

Dabei liegt die Bandbreite zwischen 1.497,8 Prozent (Landeskrankenhilfe) und 193,7 Prozent (Ergo). Im Gesamtmarkt sank die SCR-Bedeckung ohne VA und ÜM leicht von 551,2 Prozent (2018) auf 538,7 Prozent (2019). Einzelne Unternehmen veränderten ihre Position teils erheblich.

Von 37 Krankenversicherern ermitteln vier Unternehmen ihre SCR-Quote nach einem internen Verfahren. Fünf setzen auf Volatilitätsanpassung, eines auf Übergangsmaßnahmen für versicherungstechnische Rückstellungen und ein weiteres Unternehmen auf beide Maßnahmen. Dadurch, dass kaum Hilfsmaßnahmen angewendet wurden, zeigt die MRC-Quote mit und ohne Erleichterungen kaum Unterschiede.

Autor: VW-Redaktion

Auch interessant

Privathaftpflicht: Die Besten werden besser, doch Franke und Bornberg warnt auch vor Tarifen mit versteckten Lücken

Privathaftpflicht: Die Besten werden besser, doch Franke und Bornberg warnt auch vor Tarifen mit versteckten Lücken Franke und Bornberg: Generali, Allianz und Zurich bei Nachhaltigkeit am weitesten fortgeschritten

Franke und Bornberg: Generali, Allianz und Zurich bei Nachhaltigkeit am weitesten fortgeschritten Carsten Zielke: Solvenz deutscher Lebensversicherer weiter solide, doch Riester-Reform erhöht den Druck

Carsten Zielke: Solvenz deutscher Lebensversicherer weiter solide, doch Riester-Reform erhöht den Druck