Lebensversicherer mit sprunghaftem Solvenzanstieg

Im Bild: Marktanalyse an der Deutschen Börse. Quelle: Deutsche Börse

Nach der Veröffentlichung der Berichte über die Solvabilität und Finanzlage (SFCR) zum Stichtag 31. Dezember 2025 zeigt sich ein Bild finanzieller Stabilität in der deutschen Lebensversicherungsbranche. Eine aktuelle Analyse des Beratungsunternehmens WTW, die rund 82 Prozent des Marktes abdeckt, belegt eine signifikante Verbesserung der Kapitalpositionen in der gesamten Breite der Unternehmen.

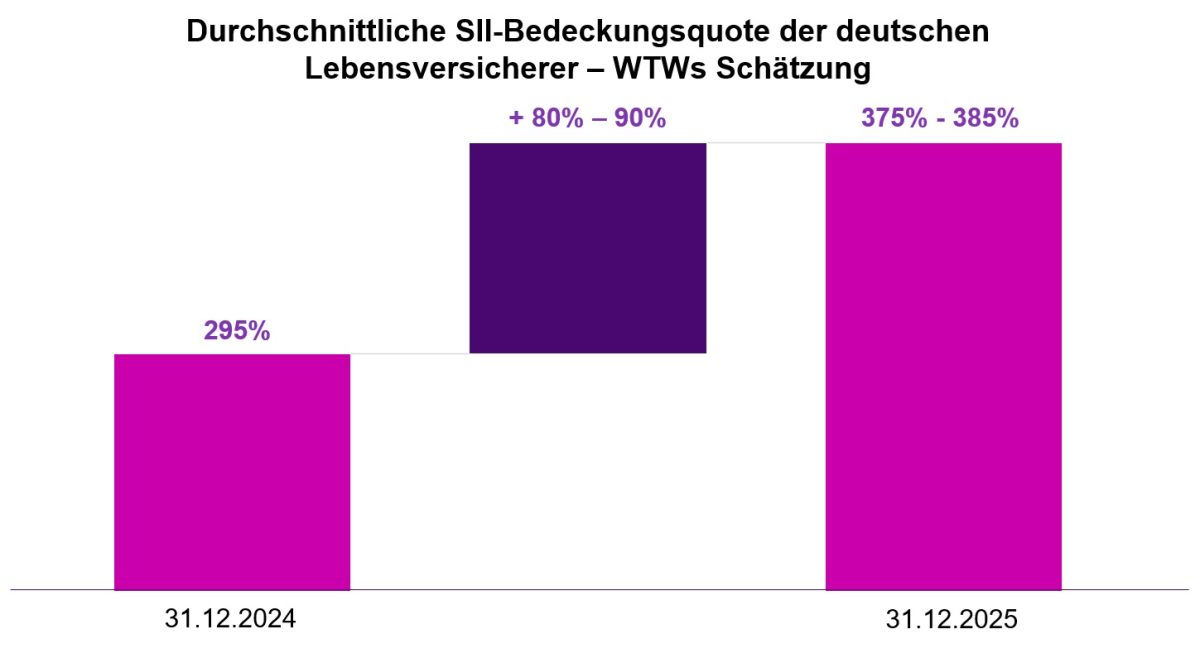

Laut den Experten stieg die durchschnittliche Solvency-II-Bedeckungsquote innerhalb eines Jahres sprunghaft an. Lag die SCR-Bedeckung Ende 2024 noch bei rund 295 Prozent, so dürfte sie zum Jahresende 2025 einen Wert zwischen 375 und 385 Prozent erreicht haben. „Damit wurde die Prognose, die wir bereits im Januar gestellt hatten, noch übertroffen“, sagt Aleksander Rejman, Senior Director bei WTW im Geschäftsbereich Insurance Consulting and Technology (ICT). Er betont: „Diese Entwicklung unterstreicht die aktuell sehr hohe Kapitalstärke des deutschen Lebensversicherungsmarktes.“

Der Zuwachs im Verhältnis der Eigenmittel zu den Solvenzkapitalanforderungen (SCR) rührt jedoch weniger von einem dramatischen Anstieg des Kapitals selbst her, sondern primär von sinkenden Anforderungen. Während die verfügbaren Eigenmittel moderat um etwa sieben Prozent zulegten, schrumpften die Kapitalanforderungen um 17 Prozent.

Der Haupttreiber hinter dieser Dynamik ist die Entwicklung an den Rentenmärkten. Die risikofreie Zinsstrukturkurve lag zum Jahresende 2025 je nach Laufzeit um 50 bis 90 Basispunkte über dem Vorjahresniveau. Im komplexen Regelwerk von Solvency II wirken höhere Zinsen entlastend auf zentrale Risikofelder wie Spread-, Langlebigkeits- und Kostenrisiken.

„Die reine Zinswirkung allein reicht jedoch nicht aus, um die Größenordnung des Kapitalanstiegs vollständig zu erklären“, so Rejman. „Die zum Jahresende 2024 veröffentlichten Sensitivitätsanalysen lassen einen solchen Effekt nur teilweise erwarten. Als weitere Ursachen sehe ich daher die Risikominderungsmaßnahmen – etwa Rückversicherung – oder Veränderungen in der Risikomodellierung der Versicherer.“

Trotz der komfortablen Puffer ist der strategische Handlungsspielraum der Assekuranz in der Praxis weniger grenzenlos, als es die Quoten vermuten lassen. Die Versicherer sitzen auf massiven stillen Lasten in ihren Rentenportfolios. Da die Zinsen gestiegen sind, liegen die Marktwerte älterer, niedriger verzinster Schätze weit unter ihren Buchwerten. Eine Umschichtung in renditestärkere Assets mit höherem Risikoprofil würde die Realisierung dieser Verluste bedeuten, was die Bilanzen belasten könnte.

„Entsprechend sollten Asset-Liability-Management-Überlegungen bei den Unternehmen verstärkt in den Fokus rücken“, rät Clara Busch, Director bei der WTW Versicherungsberatung. In diesem Umfeld rückt das Neugeschäft, besonders gegen Einmalbeitrag, in den Fokus der Vorstände. Frische Mittel erlauben es den Häusern, die Asset-Allokation schrittweise zu modernisieren, ohne die Altbestände mit Verlust verkaufen zu müssen. Das Neugeschäft wird so zum Hebel, um die hohe Solvenz in langfristige Ertragskraft zu übersetzen.

Ob die Branche das Niveau halten kann, bleibt indes abzuwarten. Neben makroökonomischen Risiken steht die Branche vor einer regulatorischen Zäsur: Im kommenden Jahr tritt die Überarbeitung des Solvency-II-Regelwerks in Kraft. Rejman bleibt vorsichtig: „Inwieweit das aktuell hohe Solvenzniveau der Lebensversicherer nachhaltig ist, wird sich in den kommenden Jahren zeigen. Wir gehen weiterhin von volatilen Entwicklungen infolge makroökonomischer Unsicherheiten aus.“

Autor: VW-Redaktion