Alte Leipziger und Rheinland Versicherung haben die meisten Top-Tarife im Wohngebäude-Segment

(Bildquelle: Sparkassen DirektVersicherung/ Getty Images/iStockphoto)

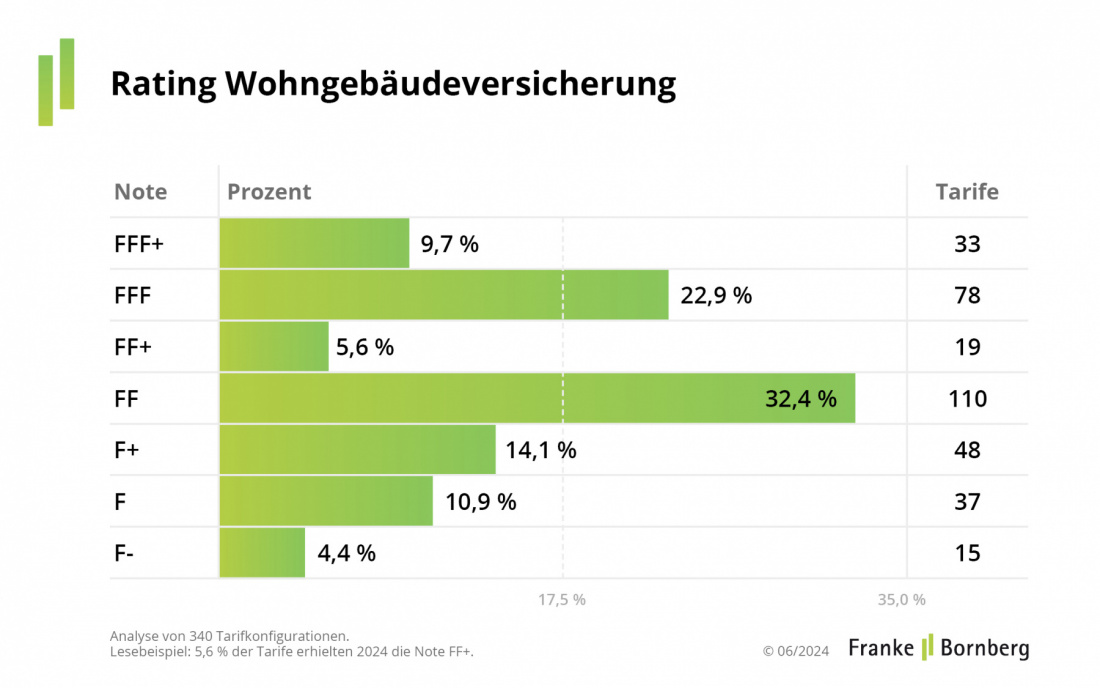

Das aktuelle Hochwasser wird tiefrote Spuren in den Büchern der Wohngebäudeversicherer hinterlassen. Viele Immobilienbesitzer fragen sich, ob ihr Versicherungsschutz noch ausreichend ist. Just vor diesem Hintergrund unterzieht Franke und Bornberg seinem Ranking zur Wohngebäudeversicherung (WGB) einem Relaunch. Nur jeder zehnte Tarif erreicht die neue Top-Note FFF+.

Nachdem Franke und Bornberg das marktweit erste Rating für Wohngebäudeversicherungen vorgelegt hatte, war es Zeit für einen Relaunch. „Unser neues WGB-Rating sorgt für einen besseren Überblick in dieser extrem vielfältigen Tariflandschaft. Das erleichtert die Vorausauswahl geeigneter Tarife“, erläutert Michael Franke, Geschäftsführer von Franke und Bornberg. Neben Leistungen für Schäden durch Feuer, Leitungswasser, Sturm und Hagel kennt die Wohngebäudeversicherung (WGB) zahlreiche Zusatzleistungen. Die Tarife sind meist modular aufgebaut.

Das neue Bewertungssystem ist laut den Analysten schlanker und übersichtlicher gestaltet. Es verzichtet auf die bisherigen Kategorien Grund-, Standard- und Topschutz und bewertet alle Tarife nach einem einheitlichen Kriterienkatalog. Die Notenskala umfasst jetzt sieben Leistungsklassen sowie eine Schulnote. Eine besondere Neuerung ist die Einführung der Höchstnote FFF+ (hervorragend), die für mehr Differenzierung in der Spitzengruppe sorgen soll. Tarife in den oberen Leistungsklassen müssen bestimmte Mindeststandards erfüllen. „Die Mindeststandards konzentrieren sich auf entscheidende Pain-Points, also Sachverhalte, die für Betroffene besonders unangenehm werden können“, so Michael Franke. Ein besonderes Augenmerk legen die Analysten dabei auf die Garantie, dass bei schleichenden Schäden, die zeitlich nicht eindeutig zugeordnet werden können, der aktuelle Versicherer die Bearbeitung übernimmt.

Jeder zehnte Tarif erreicht die neue Höchstnote FFF+. 17 Versicherer bieten ein Produkt mit Top-Rating an. Diese sind Allianz mit zwei Tarifen, Alte Leipziger mit vier Tarifen, Rheinland Versicherung mit drei, die Grundeigentümer-Versicherung mit fünf Varianten, Barmenia und HDI Versicherung und Rhion Versicherung mit jeweils zwei Tarifen. Die vollständige Liste ist hier zu finden.

Mehr als jeder fünfte Tarif (23 %) landet mit der Note FFF (sehr gut) im Verfolgerfeld. Die größte Dichte zeigt sich im unteren Mittelfeld. Hier wird fast jeder dritte Tarif mit FF (befriedigend) bewertet. Am anderen Ende der Skala schneiden 30 % aller Tarife nur „ausreichend“ oder noch schlechter ab. Schwächere Tarife oder Tarifkombinationen zeigen häufig Lücken bei Schäden an Ableitungsrohren, Schäden durch Tiere sowie bei Leistungen für das Beseitigen umgestürzter Bäume und Aufforstung. Gebäudeschäden durch Graffiti oder Vandalismus und Kosten für Sachverständige sind ebenfalls nicht ausreichend gedeckt.

Höhere Baukosten sorgen für höhere Prämien

Einige Kriterien wurden präzisiert, etwa das Kriterium „Rohrbruch“. Es umfasst nun Zuleitungsrohre, Ableitungsrohre und Gasleitungen, die wiederum in Wasser- und Abwasserrohre auf dem Grundstück sowie solche außerhalb des Grundstücks unterschieden werden. Diese Präzisierung sei laut den Analysten notwendig, da es um hohe Schadenssummen geht. „Leitungswasserschäden sowie Schäden an Zu- und Ableitungsrohren sind häufig und teuer, sowohl im Gebäude als auch außerhalb. Fast jeder zweite Euro der WGB fließt für Leitungswasserschäden“, erläutert Franke. Schon kleine Unterschiede im versicherten Leistungsumfang können entscheidend dafür sein, ob der Versicherer zahlt oder nicht.

Die meisten Wohngebäude sind zum gleitenden Neuwert versichert, was bedeutet, dass sie keine feste Versicherungssumme haben. Damit soll sichergestellt werden, dass Gebäude stets ausreichend versichert sind. Im Gegenzug orientieren sich die Prämien an der Entwicklung des Baupreisindex und des Tariflohnindex für das Baugewerbe. Daher sind die Prämien von 2022 auf 2023 um 14,7 % und 2024 um weitere 7,5 % gestiegen.

Eine weitere Erkenntnis der Analyse: Nur jedes zweite Wohngebäude hat eine Elementarschadenversicherung. Trotz der aktuellen Diskussionen um eine Pflichtversicherung – Versicherungsschutz bei Naturgefahren bieten die meisten Tarife nur optional. In den Online-Rechnern der Versicherer ist Elementarschutz nicht immer automatisch vorbelegt.

Autor: VW-Redaktion