Vertriebsweg Bancassurance: Wie sich der Online-Kunde in Zukunft verhält

Free Photos - Pixabay

Bislang ist ein intensiver Push-Vertrieb für das Low-Interest-Produkt Altersvorsorge notwendig. Doch in Zukunft könnte sich das ändern, darauf deuten Google-Statistiken hin. Wie allgegenwärtig ROPO (research online, purchase offline) bei der Lebensversicherung ist, zeigt die neue-leben-Marktstudie „Online-Verhalten 2020“.

Befragt wurden Anfang 2020 über 1.500 Retail-Bankkunden ab 18 Jahren. Die Befragung fand bundesweit statt und hat Repräsentativität für die deutsche Bevölkerung hinsichtlich soziodemografischer Daten (wie Alter, Geschlecht, Einkommen und regionale Verteilung).

Im Rahmen der Studie wurde das Online- und Multikanalverhalten der Kunden anhand von 77 Fragen analysiert. Der Schwerpunkt der Studie wurde hier auf den Bankenvertrieb von Versicherungsprodukten und speziell auf die Lebensversicherung gelegt, da diese den Vertriebsschwerpunkt der neuen leben darstellen.

Ebenfalls wurden die heutigen und die zukünftig gewünschten Customer Journeys für Versicherungen erhoben und miteinander verglichen sowie die Kunden nach ihren Erwartungen an Banken und Versicherer heute und in Zukunft befragt.

Kernergebnisse der Studie

Im Rahmen der Studie haben sich die folgenden Kernergebnisse herauskristallisiert: Über die Gesamtheit der Versicherungsprodukte ist ROPO weiterhin allgegenwärtig: Die Mehrheit der befragten Retailkunden schließt Versicherungsprodukte weiterhin „offline“ (und auch gern beim Bank-Berater)ab, die Informationsphase ist aber mehrheitlich onlinegeprägt (ROPO), z.B. informieren sich Kunden besonders häufig über Online-Vergleichsportale und Suchmaschinen, wie z.B. Check24.

Obwohl die Offline-Abschlüsse noch überwiegen, ist eine große Bereitschaft für Online-Abschlüsse vorhanden, denn fast jeder Zweite (ca. 47 Prozent) kann sich einen Online-Abschluss von Versicherungen über die Bank vorstellen; als Gründe für einen Online-Abschluss werden vorrangig Bequemlichkeit und ein (erwarteter) geringerer Preis genannt. Gegen einen Online-Abschluss sprechen aus Sicht der Kunden hingegen mehrheitlich ein umfassender persönlicher Beratungswunsch und eine gute Beziehung zum Vermittler / Berater.

43 Prozent der Befragten können sich zudem sogar vorstellen, digitale Selbstberatungslösungen für Finanz- / Versicherungsprodukte zu nutzen, 21 Prozent geben sogar an, solche bereits genutzt zu haben. Unter digitalen Selbstberatungslösungen sind hier zum Beispiel digitale Assistenten / Tools zu verstehen, mit deren Hilfe der Kunde selbstständig eine Beratung, zum Beispiel für eine Altersvorsorge, durchführt und hierbei die für ihn notwendigen Parameter des Abschlusses ermittelt / simuliert.

Bei einer Altersvorsorge wären das beispielsweise die benötigte Rentenhöhe, der erforderliche monatliche Sparbeitrag zur Erzielung dieser Rente und die persönliche Risikobereitschaft für die Anlage und Vermehrung des eingezahlten Kapitals. Trotz Bereitschaft zur digitalen Selbstberatung legen Kunden bei zukünftigen Online-Abschlüsse Wert auf die Möglichkeit einer begleitenden / ergänzenden persönlichen Beratungskomponente, z.B. wünschen sich knapp 80 Prozent neben einer Online-Beratung weiterhin einen persönlichen Ansprechpartner.

Gefragt nach der Qualität einer Online-Beratung schätzt jeder zweite Befragte eine Online-Beratung qualitativ genauso gut oder sogar besser gegenüber einer persönlichen Beratung ein. Der Wunsch nach einem persönlichen Ansprechpartner fußt damit voraussichtlich nicht auf der Skepsis bezüglich der Qualität einer Online-Beratung, sondern auf der guten Gewissheit, dass im Zweifel und bei Problemen immer ein Mensch verfügbar / ansprechbar wäre. Befragt nach konkreten Produkten, können sich die Befragten einen Online-Abschluss nahezu gleichermaßen für Renten-, Berufsunfähigkeits- und Risikolebensversicherungen vorstellen. Ein kategorischer Ausschluss von beratungsintensiven Produkten für den Online-Vertrieb gilt in Zukunft – zumindest aus Sicht der Kunden – nicht mehr.

Customer Journeys im Multikanal – Ein Vergleich des heutigen und zukünftigen Verhaltens:

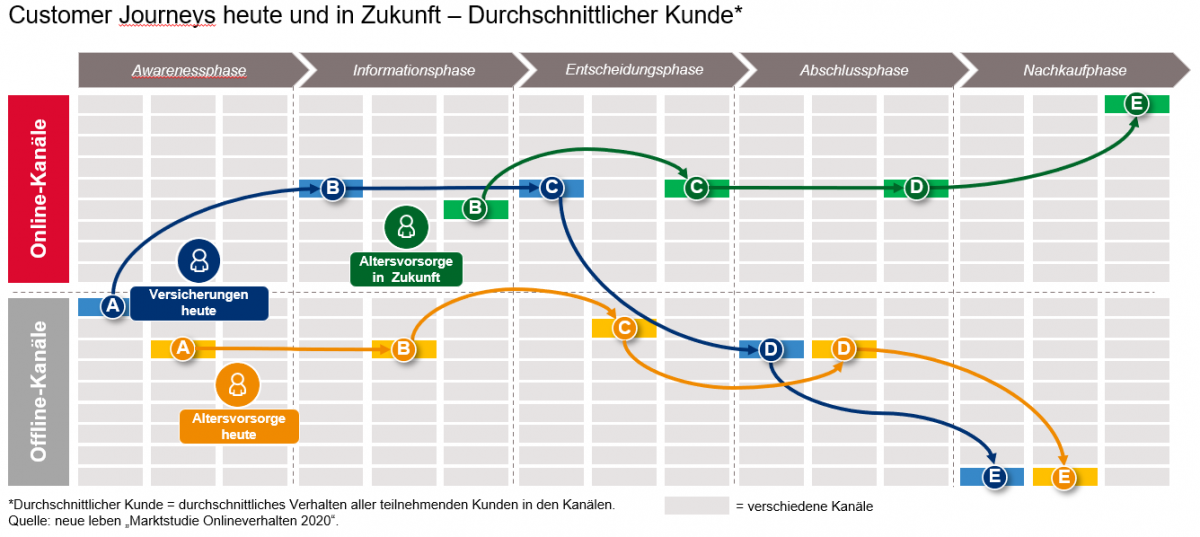

Im Rahmen der Studie wurde auch die Reise des durchschnittlichen Kunden (= durchschnittliches Verhalten aller teilnehmenden Kunden in den Kanälen) im Multikanal (über die online- und offline Kanäle) in den verschiedenen Phasen von der Awarenessbis hin zur Nachkaufphase betrachtet (Customer Journey). Untersucht wurden das Kundenverhalten im letzten Versicherungsabschluss sowie das hypothetische Verhalten in Zukunft und damit wurden gleichzeitig die Kundenanforderungen für zukünftige Abschlüsse erhoben. Drei Customer Journeys seien im Folgenden exemplarisch dargestellt (siehe auch Abbildung):

Customer Journey Versicherungen insgesamt letzter Abschluss:

Obgleich Versicherungen allgemein eher offline abgeschlossen werden (in der Abschlussphase dominiert der Offline-Kanal, der Bankberater in der Filiale ist hier sogar an Platz 1), ist die Informations- und Entscheidungsphase primär online-geprägt; die Informationsbeschaffung zu Finanzen / Versicherungen findet zum Beispiel zu 70% über Suchmaschinen statt. Das bestätigt zunächst die in vorausgehenden Abhandlungen und Diskussionen geführt Annahme zum ROPO-Verhalten des Kunden.

Customer Journey Altersvorsorge letzter Abschluss:

Betrachtet man die heutige Kundenreise bei Abschluss eines Altersvorsorgeproduktes, sieht es noch ganz anders und fast „steinzeitlich“ aus. Hier nutzt der durchschnittliche Kunde primär Offline-Kanäle über alle Phasen der Kundenreise hinweg, was sicher auch daran liegt, dass die Rahmenbedingungen für einen Online-Altersvorsorgeabschluss heute vielfach noch nicht gegeben / ideal sind. Vielfach sind noch gar keine oder keine fallabschließenden Lösungen für den Online- Abschluss einer Altersvorsorge vorhanden. Außerdem findet hier auch die Awareness- und Informationsphase, im Gegensatz zu den Versicherungen insgesamt, primär offline statt, was darauf hindeuten könnte, dass noch zu wenig interaktives Informations- und Dialog-Material zur Information und Meinungsbildung über die Altersvorsorge bereitgestellt wird, wie zum Beispiel individuelle Berechnungstools, Assistenten oder entsprechender Social Media Content.

Customer Journey Altersvorsorge hypothetisch:

Fragt man die Kunden aber nach ihrem hypothetischen Altersvorsorge-Abschluss überraschen die Ergebnisse insbesondere bei der Altersvorsorge: Hypothetisch bewegt sich der durchschnittliche Retailkunde bei der Altersvorsorge deutlich stärker bzw. sogar am liebsten online im Rahmen aller Phasen eines Altersvorsorge-Abschlusses. Dies zeigt eindeutig die Bereitschaft und Erwartungshaltung des Kunden zum fallabschließenden bzw. überwiegend online getätigten Abschluss einer Altersvorsorge an, dieser findet aber, wie oben geschildert, in der Realität noch nicht die entsprechenden Rahmenbedingungen vor.

Strategische Erkenntnisse für den Online-Vertrieb

Die Offenheit der Kunden zu Online-Beratung und Online- Abschlüssen von Versicherungsprodukten besteht eindeutig und fällt zum Beispiel bei der Altersvorsorge als beratungsintensives Produkt sogar deutlich höher aus, als zunächst erwartet und in vorausgehenden Studien dargelegt. Zuvor als Push-Produkt im Versicherungsvertrieb eingestuft, besteht in Zukunft offensichtlich auch der Wille der Kunden, sich der Altersvorsorge selbstständig und fallabschließend anzunehmen – wenn die passende Customer-Journey ohne Hindernisse und vermeidbare Absprungpunkte bereitgestellt wird und es gelingt, das Altersvorsorgeprodukt als Pull-Produkt zu etablieren, zum Beispiel, indem man es entsprechend attraktiv gestaltet („Apple-Effekt“) und zusätzlich den medialen und gesellschaftlichen/politischen Druck zur eigenen Vorsorge bei der Altersvorsorge aufrecht erhält (Thema Bedarfsweckung). Das vorne dargestellten Ranking der Google-Suchergebnisse mit der Altersvorsorge auf Platz eins weist zumindest auf entsprechende Kundeninitiative bei dem Thema hin.

Die von der Mehrzahl der Kunden gewünschte Kombination aus persönlicher Betreuung vor Ort und Online-Angeboten (inkl. Online-Abschluss-Funktionen und friktionsfreier technischer Überleitung im Multikanal) bietet besondersFilialbanken Chancen, sich im Wettbewerb zu positionieren und alle relevanten Kundengruppen zu erreichen. Gute und persönliche Online-Beratungslösungen (z.B. Video-Beratung / Chat-Lösungen) können die Zukunft der Beratung sein und die Stärken der beiden Welten (Online- und Offline) sinnvoll kombinieren.

Alternativ sind auch individuelle und einen persönlichen Eindruck erweckende Online-Beratungstools möglich, wie z.B. virtuelle (ggf. sogar selbst lernende) Berater / Avatare, die flexibel auf die Situation und die Bedürfnisse des Kunden reagieren können und durch verschiedene Lebensphasen begleiten. Insbesondere, wenn bei Bedarf weiterhin ein Absprungpunkt zu einem menschlichen Berater gewährt wird, könnte dies eine durch Kunden akzeptierte und für die Bank auch durchaus wirtschaftliche Lösung (Ersparnis von Personalkosten) darstellen.

Daraus könnte dann auch ein neues Steuerungskonzept für Vertriebskapazitäten entwickelt werden, indem die Betreuung des Beraters primär auf (vertriebs-)potenzialstarke Retailkunden fokussiert wird und „Servicekunden“ (ohne höheres Einkommen und relevante Bankeinlagen) in Zukunft primär online betreut und beraten werden, natürlich inklusive der skizzierten Absprungpunkte zum menschlichen Berater. Ein nahtloses und gut funktionierendes Multikanalmanagement ist hierfür die Grundvoraussetzung und wird auch von Kunden als Basisanforderung erwartet.

Autoren: Sebastian Tiedemann, Leiter des Bereichs Vertriebsmanagement, Digitales und Marketing bei den neue leben Versicherungen; Olga Oldenburger, Mitarbeiterin im Bereich Vertriebssteuerung und -strategie bei den neue leben Versicherungen

Lesen Sie den vollständigen Beitrag in der aktuellen Mai-Ausgabe der Versicherungswirtschaft.

Die wahnsinnig große Angst falsch beraten zu werden, ist bei 0,03% Beschwerdequote ungefähr so falsch, wie die Annahme das es 2020 nur an einem Tag regnet, treibt Kunden in die Online Beratung. Dort erwartet den Kunden das Chaos. Wer analysiert den nicht nur finanziellen Hintergrund. Wer listet alle Vor- und Nachteile von klassischen oder Fonds-ETF Produkten. Wer erklärt den Unterschied in den Kosten und der Rendite von Garantieprodukten, oder ohne Garantie, vor und nach Steuern, bei fallenden Kursen und oft, egal was berechnet wurde fast Nullzinsen nach Inflation. Riesenverluste drohen. Unsere Kunden erzielen im Schnitt bis zu einer Million Euro mehr, für eine lächerliche Provision. Bis 66% Förderung, Insolvenzsicherheit undundund ……..Das erfordert allerdings totales Engagement und ein Knowhow, dass ganz sicher nur wenige haben.