Versicherungsvereine kämpfen mit Kostenproblemen in der Lebensversicherung

Kostenniveau im Jahr 2021 deutlich gestiegen. Bildquelle: Brian Merrill auf Pixabay

Versicherungsvereine sind für gewöhnlich nicht den Interessen der Aktionäre, sondern ihrer Eigentümer verpflichtet. Sind diese dann auch automatisch die besseren Lebensversicherer? Laut einer aktuellen Analyse des Instituts für Finanzwirtschaft der Hochschule Ludwigshafen stehen diese zwar solide da, haben allerdings ein spürbares Kostenproblem.

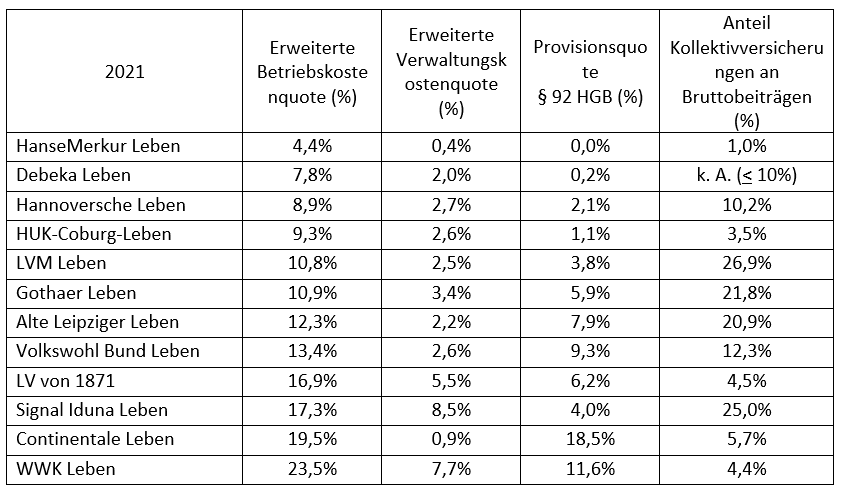

Besonders deutlich werde dies laut Studie vor allem an der erweiterten Betriebskostenquote. So stellten die Analysten fest, dass das Kostenniveau im Jahr 2021 deutlich nach oben gegangen ist. Für einen deutlichen Ausreißer nach oben sorgte dabei die WWK Leben mit einer erweiterten Betriebskostenquote von 23,5 Prozent und erweiterten Verwaltungskosten von 7,7 Prozent. Zwar stiegen das Neugeschäft in der Beitragssumme um 27,1 Prozent und die Abschlusskosten nur um 23,7 Prozent, der Provisionsaufwand legte hingegen um 31,8 Prozent zu. Dahinter folgen Continentale Leben mit 19,5 Prozent und die Signal Iduna Leben mit 17,3 Prozent. Zum Vergleich: Bei der HanseMerkur Leben liegt die Quote lediglich bei 4,4 Prozent.

Insgesamt geben die Versicherungsvereine in der Analyse jedoch ein positives Bild ab. „Neben den Bewertungsreserven, die mittlerweile in stille Lasten umgeschlagen sind, verleihen die Risikoergebnis-Reserve und die Verlustreserve eine stabile Aufstellung. Es bleibt aber auch bei dieser Feststellung und zeigt sich noch prägnanter als im Vorjahr: Ob auf Dauer z. B. 10 Euro von 100 Euro Beitrag als Betriebskosten weggehen oder 20 Euro von 100 Euro, ist ein erheblicher Unterschied. Trotz aller ergänzender Kostenkennziffern, die den Laien eher verwirren, ist es ganz simpel: Im ersten Fall bleiben 90 Euro für Risikoschutz und Kapitalanlage, im zweiten Fall 80 Euro und damit elf Prozent weniger“, heißt es in der Studie.

So zeigen die Ergebnisse der Studie vier betriebswirtschaftlich starke oder sehr starke Unternehmen. Die beiden Spitzenreiter sind demnach wie im Vorjahr die Hannoversche Leben und die LV von 1871. Durch ihre Wurzeln in der Biometrie und im Direktvertrieb, gepaart mit der vereinstypischen Verlustreserve, hat die Hannoversche Leben ein „Abonnement“ auf einen vorderen Platz.

Allerdings sei das betriebswirtschaftliche Ergebnis des Hanse Merkur Leben jedoch die eigentliche Überraschung in dieser Ergebnistabelle, denn im Vorjahr erzielte er noch 750 Punkte und zeigte sich „betriebswirtschaftlich sehr stark“. Bei der Debeka Leben sind es 50 Punkte, die gegenüber dem „betriebswirtschaftlich starken“ Vorjahr fehlen. So hänge die schlechtere Verbrauchernote der Debeka gegenüber der Alte Leipziger Leben vor allem mit der Solvabilität zusammen, die gegenüber der Konkurrenz deutlich zurückliege. Die Analysten erklären dies vor allem damit, dass das Unternehmen zu spät auf die EZB-Politik nach 2014 reagiert haben könnte. Auch der HanseMerkur Leben zeige eine Diskrepanz zwischen betriebswirtschaftlichem Urteil und Verbrauchernote.

Bereits im September 2022 hatten die Experten um Professor Hermann Weinmann die großen Lebensversicherer genauer unter die Lupe genommen. Hier zeichneten die Wissenschaftler ein etwas differenzierteres Bild: So bildet die Allianz gemeinsam mit der Axa Leben und jeweils 750 Punkten das Spitzenduo. Betriebswirtschaftlich „relativ schwach“ seien die beiden öffentlich-rechtlichen Versicherer Bayern-Versicherung und SV Leben. Beide sind laut Analyse in den Verbraucherinteressen ohne Abzug und erreichen die Note ausreichend (3,7).

Autor: VW-Redaktion

Es wird der Aussage dieses Rankings nicht gerade, hier nur isoliert die sehr unorthodox ermittelte „Kostenquote“ in den Mittelpunkt zu stellen. Zum einen liegt die von der Spannbreite auch nicht viel anders als bei den Top 12 größten Lebensversicherern in D (4,8%-16,7%), zudem werden hier Abschlusskosten, die eigentlich für die gesamten künftigen Beiträge der nächsten 30 Jahre gerechnet sind, isoliert nur auf die Beiträge des einzelnen Geschäftsjahrs im Nenner bezogen – das benachteiligt systematisch sowohl Gesellschaften mit gutem Wachstum als auch Gesellschaften, die NICHT auf schnelllebige Einmalbeiträge setzen!