Moodys: Regulatorik verändert Nachfrage und Vertrieb in der Lebensversicherung

MoodysBild von PIRO4D auf Pixabay

Der weltweite LV-Markt steht stabil da. Vor allem deswegen, weil die sich erholenden Volkswirtschaften höhere Versicherungsumsätze und eine bessere Qualität der Vermögenswerte unterstützen, zeigt eine Untersuchung von Moodys. Auch der deutsche Markt wurde unter die Lupe genommen.

Die anhaltende Verlagerung der Versicherer zu gebührenbasierten Geschäftsmodellen und die gute Kapitalisierung werden die anhaltende Spread-Kompression abmildern, schreibt Moodys im Life Insurance – Global2022.

Folgende Punkte stimmen das Ratingunternehmen optimistisch. Moodys rechnet damit, dass sich das globale Wachstum stabilisiert, während die Erholung des Policenverkaufs „unterschiedlich ausfällt“. Die allgemeinen Kreditbedingungen werden sich mit einem stabilen Wirtschaftswachstum stabilisieren.

Die Wiederaufnahme sozialer Interaktionen unterstützt sowohl den Versicherungsverkauf als auch die Nachfrage, aber erneute Sperrungen, die durch neue Coronavirus-Varianten ausgelöst werden, bleiben ein „Hauptrisiko“. Nicht alle Länder könnten einen erneuten Anstieg verkraften.

Ein solider Kapitalpuffer federt Markt- und Regulierungsrisiken ab. Die Versicherer werden weiterhin gut kapitalisiert sein, was auf ihr „umsichtiges Kapitalmanagement“ und ihre „stabile Rentabilität“ zurückzuführen ist. Die US-amerikanischen und europäischen Versicherer haben trotz negativer Rating-Migration in ihren Anleiheportfolios eine solide Vermögensqualität beibehalten. Asiatische Versicherer reduzieren ihr Aktien- und Zinsengagement inmitten strengerer Kapitalvorschriften.

Inflation als Risiko

Steigende Langfristzinsen werden die anhaltende Erosion der Portfoliorenditen der Versicherer abmildern. Steigende Inflationsrisiken und Angebotsengpässe könnten jedoch die Erträge und das Kapital der Versicherer beeinträchtigen, indem sie plötzliche Zinsspitzen und scharfe Korrekturen der Vermögenspreise auslösen.

Renditesteigerungen und eine bessere Abstimmung des Cashflows veranlassen US-amerikanische, europäische und koreanische Versicherer, verstärkt in illiquide Vermögenswerte zu investieren. Dennoch werden die meisten ein starkes Liquiditätsprofil beibehalten. Unterdessen reduzieren chinesische Versicherer aufgrund steigender Kreditrisiken kurzfristige Nicht-Standardanlagen.

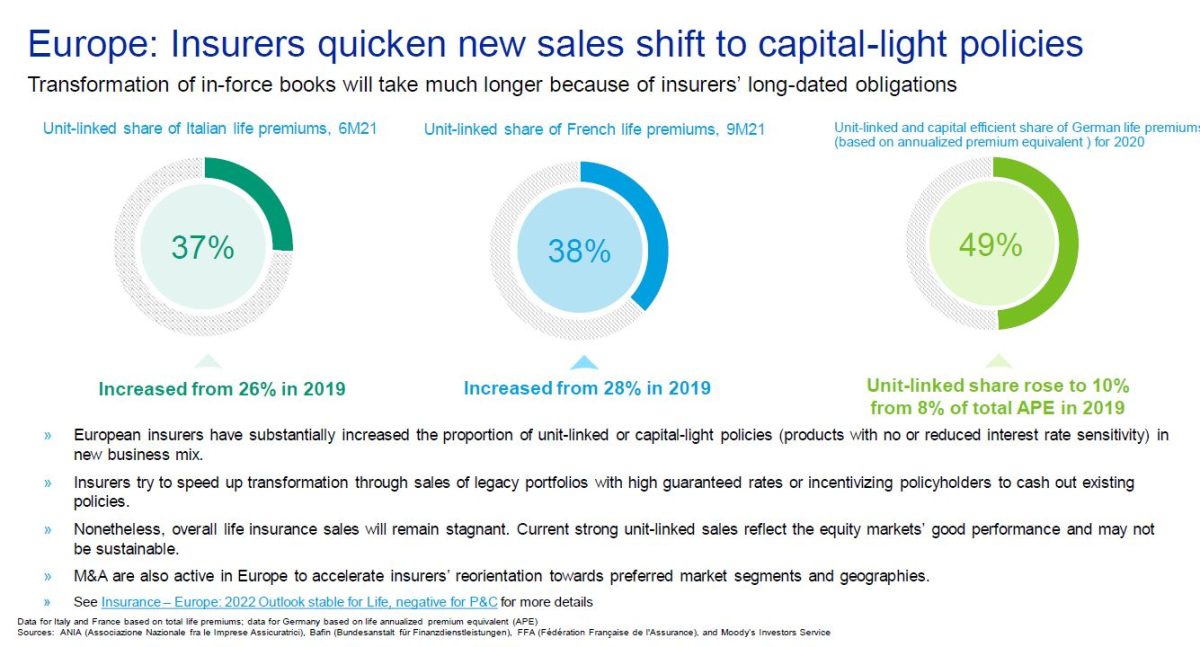

Die globalen Versicherer werden ihre Spread-Abhängigkeit weiter verringern, was durch die globale Verschiebung des Neugeschäftsmixes und die Veräußerung von Blöcken mit Spread-Problemen in den USA und Europa beschleunigt wird. Insbesondere die Europäer setzen auf „kapitalleichte“ Produkte.

Technologien unterstützen den Verkauf von einfachen Absicherungen, können aber langfristig die traditionellen Versicherungserträge untergraben. Soziale Fragen und regulatorische Änderungen werden die Versicherungsnachfrage und die Verkaufspraktiken allmählich verändern, insbesondere in Asien und Europa. Unter dem zunehmenden Druck von Aufsichtsbehörden und Anlegern ergreifen die Versicherer proaktive Maßnahmen zur Verringerung des Kohlenstoffemissionsrisikos. Bisher sind die Versicherer weitgehend risikoavers gefahren.

Und Deutschland?

Der Ausblick für Deutschlands Lebensversicherungsmarkt ist stabil. Moodys sieht gute Fortschritte bei der Verlagerung des Neugeschäfts auf kapitaleffiziente und weniger zinssensitive Produkte. Zudem wurde die versicherungstechnische Reserve dank eines Jahrzehnts der Zinszusatzreserve (ZZR) „deutlich gestärkt“.

Allerdings werde der Druck auf die Kapitalanlageergebnisse anhalten, teilweise ausgeglichen durch stabile technische Ergebnisse. Die „Kapitaladäquanz“ reagiere weiterhin sehr empfindlich auf die Entwicklung der Zinssätze, aber Moodys erwartet, dass sie sich im Laufe des Jahres 2022 stabilisieren wird.

Als weitere stabile Märkte werden USA, China, Großbritannien, Japan und Italien genannt. Ein „negativ“ bekommen Frankreich und die Schweiz.

Der Life Insurance – Global2022 und der Bericht für Deutschland können online eingesehen werden.

Autor: Maximilian Volz