Näher am KundenAnzeige

Nach Corona wird vieles nicht mehr so sein wie zuvor. Noch lassen sich nicht alle Folgen absehen, aber einige Lehren können schon jetzt gezogen werden. Egal ob Homeoffice oder Online-Einkauf – während der Krise hat sich die Akzeptanz digitaler Interaktion spürbar erhöht. Die viel diskutierte Kundeninteraktion scheint den Praxistest bestanden zu haben. Von Dr. Alexander Erdland, Ralph Hientzsch, Dr. Peter von Koppenfels.

In den letzten Wochen ist die Zahl der Videoberatungen zu Finanzbedürfnissen bei führenden Versicherern, Banken und Finanzvertrieben um bis zu 100 Prozent gestiegen. Insbesondere Unternehmen haben gespürt, wie wichtig digitale End-to-End(E2E)-Prozesse sind, um Kundenerwartungen zu erfüllen und arbeitsfähig zu bleiben. Die Digitalisierung wird durch die Krise einen neuen Schub erfahren. Für Versicherungsunternehmen bedeutet das, den Innovationsprozess, den viele Unternehmen bereits angestoßen haben, deutlich zu beschleunigen und neu zu fokussieren. Die digitale Transformation wird an Fahrt gewinnen. Vieles, was Versicherern heute Probleme bereitet, können sie selbst ändern. Die oftmals hohe Komplexität von Prozessen und Produkten, die sich negativ auf das Image auswirken, sowie die fehlende Digitalisierung werden die Akteure neu gestalten.

Die zentralen Problemstellungen und Fragen: Wie verändern sich Kundenbedürfnisse und welche Rolle spielt Data Analytics bei der Identifikation von Kundenwünschen und -belangen? Wie sollen Versicherer ihr Leistungs- und Serviceangebot und ihre Prozesse bestmöglich an die speziellen Anforderungen hybrider Kunden anpassen, die das ganze Spektrum an analogen und digitalen Kommunikations- und Abschlusskanälen nutzen? Welche Anforderungen kommen auf den Vertrieb zu, um klassische und hybride Kunden gleichermaßen zu bedienen? Wie muss sich ein Versicherer ausrichten, um die steigenden Potenziale der Bancassurance zu heben?

In der Zukunft haben Kunden die Möglichkeit all ihre Versicherungen, Konten und Depots in einer App nutzerfreundlich verwalten zu lassen. In der Konsequenz wird sich der Kampf um den Kundenzugang verschärfen. Es geht darum, den Kunden in den Fokus zu stellen, d.h. die Prozesse und Produkte konsequent an den Anforderungen der Kunden auszurichten und den bisherigen Produktfokus über Bord zu werfen. Vor allem für die Generation Internet gilt: Digital ist normal, Bequemlichkeit sowie Transparenz sind kaufentscheidende Kriterien und die Wechselbereitschaft ist hoch.

Wachstum und Erfolg im Versicherungsgeschäft werden künftig stärker als heute davon abhängen, ob sich die Kunden mit ihren Problemen verstanden fühlen und das einfache, schnelle, transparente und vor allem auch bequeme Lösungen angeboten werden. So arbeitet die Allianz Tochter Iconic Finance mit Hochdruck an der App Heymoney. Mit der App soll die Verwaltung der kompletten Finanzen des Kunden möglich sein. Zusätzlich hat sich der Konzern an N26 beteiligt und ist beim Start-up C2FO eingestiegen. Bancassurance und Assurance Banking wird in den nächsten Jahren für Versicherer strategisch an Bedeutung gewinnen. Unsere aktuellen Projekterfahrungen zeigen „Wachstum durch Kundenfokus“ ist möglich. Das Drehbuch der digitalen Transformation ist dafür entscheidend.

Kunden im Fokus

Die konsequente Ausrichtung aller Prozesse und Produkte an den Kundenanforderungen ist für viele Versicherer nach wie vor eine Revolution. Immer wieder finden sich Kunden in den bestehenden Produkt- und Serviceangeboten nicht wieder und stehen komplexen, unverständlichen Prozessen und Regularien gegenüber. „Consileon kann Kunde“: Wir kennen die Anforderungen und Erwartungshaltungen der Versicherungskunden. Es nicht damit getan, Formulierungen in den Produktbeschreibungen zu ändern, mehr Produkte online anzubieten oder eine neue Imagekampagne zu starten. Vielmehr ist ein holistischer, kundenzentrierter Ansatz notwendig, bei dem der Zufriedenheit der Kunden eine Schlüsselrolle zukommt.

Kundenfokus beruht auf drei Kernkompetenzen, in deren Umsetzung Consileon über umfassende Praxiserfahrung verfügt:

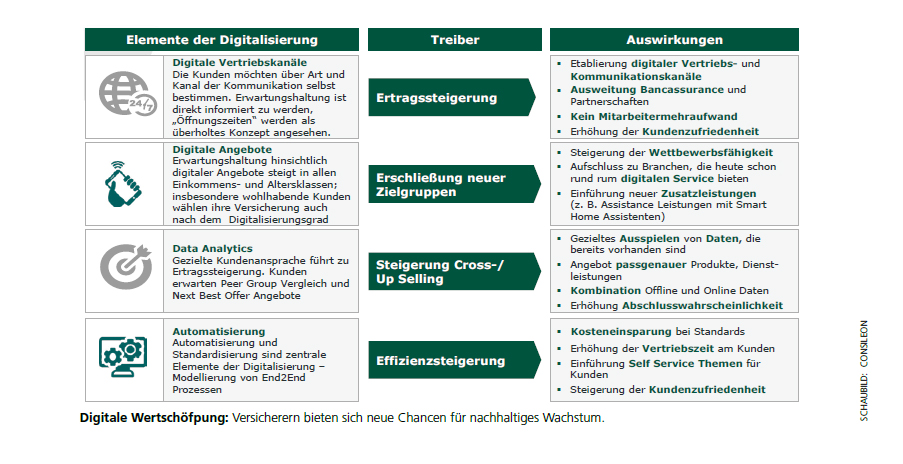

Customer Readiness: Unter Customer Readiness verstehen wir die Fähigkeit einer Versicherung, ihren unterschiedlichen Kunden zum individuell richtigen Zeitpunkt mit dem in der jeweiligen kundenspezifischen Situation passenden Produkt- und Serviceangebot aktiv anzusprechen. Dabei ist das richtige Angebot zunehmend ein Bündel von Leistungen und kann auch versicherungsfremde (z. B. Mobilitätsgarantien in Kfz) enthalten. Oder Versicherungen werden Bestandteil von anderen Produkten, wie z.B. bei „Embedded Insurance“. Daher wird das Management der Schnittstellen mit Dritten zunehmend wichtiger. Die Identifikation von Kundenbedürfnissen basiert in immer stärkerem Maße auf Ergebnissen von Data Analytics, dem eine zentrale Rolle in diesem Zusammenhang zufällt.

Distribution Readiness: Die Erfahrung zeigt, dass das passende Angebot zum richtigen Zeitpunkt allein nicht genügt. Zusätzlich entscheidend ist die Distribution Readiness, d.h. die Fähigkeit, vertriebswegeübergreifend (Omnichannel) mit den Kunden zu kommunizieren und Abschlüsse anzubieten. Besonders wichtig ist das bei den besagten „hybriden Kunden“. „Triggerbased Messages“ sind ein Beispiel, wie man mittels automatisierter anlassbezogener persönlicher und digitalisierter Kundenansprache den Absatzerfolg steigert.

Convenience Readiness: Dies beschreibt das Ziel, über die gesamte Interaktion mit dem Kunden hinweg, von Anbahnung und Information über Abschluss, Vertragsverlängerung und falls erforderlich Schadenmanagement, die Erwartungen des Kunden an Bequemlichkeit und Einfachheit zu erfüllen. Oft sind eine grundlegende Neuausrichtung und Vernetzung der relevanten Prozesse notwendig. Nur so sind eng aufeinander abgestimmte Vertriebs- und Kundenstrategien schnell und effizient umsetzbar.

„Digital Exzellenz“

Wichtigster Baustein zur Erreichung des Kundenfokus ist es die Customer Journeys konsequent E2E zu optimieren und zu digitalisieren. Einzelmaßnahmen helfen dagegen wenig. Dies gilt für die Journeys über alle Kunden Zugangswege und umfasst den Vertrieb über die Ausschließlichkeit, die Makler, den Direktvertrieb sowie Bancassurance und andere Partnerschaften. Das konkrete prozesshafte Kundenerlebnis über jeden Kundenzugangsweg schafft die Möglichkeit der Differenzierung. So ist es der Ergo gelungen das Unternehmen nach den individuellen Customer Journeys auszurichten. Unter dem Arbeitstitel Hybrider Kunde ist eine neue Kundenfokussierung umgesetzt worden.

Daraus folgt, dass Versicherer, die nachhaltig erfolgreich sein wollen, ihr Geschäftsmodell, ihre Prozesse, ihre Produkte und Services und ihren Vertrieb umfassend digitalisieren müssen. Was möglich ist, zeigt ein Blick auf die Insurtech-Szene, wo viele junge Unternehmen die Möglichkeiten der heute verfügbaren Technologie zur Erfüllung der Kundenbedürfnisse und Steigerung der Zufriedenheit voll ausschöpfen. Consileons Projekterfahrungen zeigen, dass selbst das Aufsetzen eines einfachen Kundenportals mit Self-Service Angeboten für viele etablierte Versicherungen einer Herkulesaufgabe gleicht, die oft mit eigenen Ressourcen nicht gelöst werden kann.

Der „Digital Exzellenz“-Ansatz setzt dort an und bietet Unterstützung um Kundenfokussierung und Effizienzsteigerung zu erreichen. Er gilt für Versicherer mit verschiedenen Kundenzugangs- und Vertriebsmodellen. Egal, ob ein Versicherer alle Kundenzugangswege strategisch aufgestellt hat oder ob er seine vertrieblichen Zugänge zusammen mit einem Partner realisiert. Wie dies die Generali mit der Deutschen Vermögensberatung (DVAG) praktiziert. Die sechs Kernelemente von Consileons Digital Best in Class sind:

1. E2E-Digitalisierung aller Prozesse: Dazu gehören neben der Optimierung bestehender Prozesse vor allem der Aufbau von Vertriebs-, Kunden- und Kooperationspartnerportalen. Daneben der Auf- und Ausbau von Eco-Systemen, die Implementierung integrierter Vertriebs- und Unterstützungsprozesse sowie digitaler Beratungsprozesse auch für Kooperationspartner sowie die systematische, digitale Durchdringung von deren Kundenportfolios.

2. Implementierung einer Omnichannel-Vernetzung im Vertrieb: Die optimale Vernetzung der Absatz-, Kommunikations- und Servicekanäle und der verschiedenen Kooperationspartner. Entwicklung und Implementierung von mobilen Produkten und Abschlussstrecken sowie die Weiterentwicklung von Servicecentern von Unterstützungseinheiten hin zu einem vollwertigen Vertriebskanal (z. B. für Bestandskunden) ist essenziell für den künftigen Erfolg von Versicherungsunternehmen. Internationale Best Practices zeigen, wie gut es gelingen kann die Kundenzugangswege eines Versicherers um den Kunden herum zu verzahnen.

3. Digital Activation: Die digitale Aktivierung der Kunden, ist von zentraler Bedeutung, um einen Omnichannel-Ansatz wirklich nutzen zu können. Darunter versteht Consileon die Steigerung des Anteils der Kunden, die auf digitalem Weg z. B. per E-Mail erreicht werden können und die ihren Willen, digitale oder mobile Kanäle zur Interaktion zu nutzen, bekundet haben. Je mehr Kunden per E-Mail, App oder SMS angesprochen werden können und je mehr von ihnen digital interagieren und abschließen, desto effizienter und fokussierter kann die Organisation operieren. Die Herausforderung dabei ist, die Zustimmung zum Opt-in in die digitale Welt. In vielen Kundengruppen gibt es Widerstände und Consileon hat ein Konzept entwickelt, wie die Opt-in-Quote und damit die Digitale Aktivierung gesteigert werden kann. Als Projektergebnisse konnten wir Steigerungen von 30 Prozent auf über 60 Prozent der gesamten Kundenbasis als Projektergebnis für einen großen Versicherer erreichen.

4. KI-Nutzung: KI zur Entscheidungsunterstützung und Prozessvereinfachung: Ausdehnung des Einsatzes von Künstlicher Intelligenz (KI) in der Kundenkommunikation, z. B. durch Chatbots oder zur Entscheidungsunterstützung (z. B. in Antrags- und Leistungsabteilungen). Die Möglichkeiten erweitern sich hier ständig und eröffnen neue Möglichkeiten für Serviceverbesserung und Effizienzsteigerung. Als innovativer Versicherer kann hier z. B. die Deutsche Familienversicherung mit digitalen Innovationen punkten.

5. Data Analytics: Dazu zählt Consileon den Ausbau von Data Analytics und Datamanagement, z. B. um den Einsatz von Triggerbased Messages zu etablieren und CRM-Prozesse zu unterstützen. Aber auch die Systematisierung des Kampagnenmanagements von Selektionen über die Kundenansprache bis hin zum Erfolgsreporting. Dazu zählen auch Prozessharmonisierungen mit Kooperationspartnern für Vertriebsimpulse. Erfolgreiche Bancassurance-Partnerschaften und andere Kooperationen werden ihre Fähigkeiten in dieser Disziplin weiter ausbauen. Die Kombination der verstärkten Data Analytics und KI-Fähigkeiten führt zu erheblichen Wachstumspoten zialen. In Versicherungsprojekten konnten wir massive Ertragssteigerungen mit neuen Kampagnenformaten realisieren.

6. KPI-Steuerung: In der Konsequenz werden neue KPIs zur Steuerung des Geschäfts notwendig. Neben eher klassischen Maßen der Kundenzufriedenheit wie z. B. NPS (Net Promoter Score) sollten Größen wie der Anteil hybrider Kunden, der Grad der digitalen Aktivierung, der Anteil digitaler Kundenkommunikation oder die Zahl hybrider Abschlüsse gemessen und für die Kundenausrichtung von zentraler Bedeutung sein.

Es ist nicht zwingend entscheidend, mit welchen Herausforderungen ein Versicherer seine Transformation beginnt, entscheidend ist der erste Schritt. Dann entscheidet das aufeinander abgestimmte Drehbuch der Transformation.

Laden Sie hier die ausführlichen Informationen als PDF herunter.

Autoren

Ralph Hientzsch | Geschäftsführender Gesellschafter

Ralph Hientzsch | Geschäftsführender Gesellschafter

Dr. Alexander Erdland, Beirat Consileon

Dr. Alexander Erdland, Beirat Consileon

Dr. Peter von Koppenfels, Associate Partner Consileon Frankfurt

Dr. Peter von Koppenfels, Associate Partner Consileon Frankfurt

Zur Website www.consileon.com

Ihre Ansprechpartner

| Ralph Hientzsch Geschäftsführender Gesellschafter Consileon Frankfurt und Schweiz +49 173 6540128 ralph.hientzsch@consileon.de |

Ralf Bocken

|

Dr. Peter von Koppenfels Associate Partner Consileon Frankfurt +49 176 23282005 peter.vonkoppenfels@consileon.de |

Ralf Bocken, Partner

Ralf Bocken, Partner