Corona und die Folgen: Die wichtigsten Fragen zur Betriebsunterbrechungsversicherung – Teil II

Geschäft geschlossen. Bild von Igor Ovsyannykov auf Pixabay

Das Coronavirus hat bei Unternehmen und Versicherern Mängel beim Thema Betriebsunterbrechungsversicherung (BUV) aufgedeckt. Bereits jetzt wird über die Erstattung der zahlreichen Schäden gestritten. Der Autor Reinhard Keil hat im ersten Teil der Serie erklärt, unter welchen Bedingungen gehaftet wird. Nun erläutert der Praktiker mit jahrelanger Erfahrung, wie Unternehmer das Risiko der Geschäftsschließung kalkulieren und wie Vermittler eine gute Beratung bieten können.

Die Zukunft der Betriebsausfallversicherung ist eine stärkere Fokussierung des Risikomanagements in den Unternehmen, ist sich Mr. Keil sicher. Er spricht aus einer 30-jährigen Erfahrung heraus, in der er sich mit dem Thema Risikobetreuung von Unternehmen beschäftigte und die schließlich in sein Buch flossen.

Bestellen können Sie das Buch HIER

Er hat in dieser Zeit gelernt, dass der getroffene Versicherungsschutz und dessen Anpassung an sich verändernde Risikoverhältnisse „nicht immer im Fokus des Managements standen“.

Das in der Praxis häufig angewandte Preis-Leistungsverhältnis des Versicherungsschutzes, welche Entschädigung erhält das Unternehmen bei welchen Prämienzahlungen, sei jedenfalls der falsche Ansatz für die Qualität des Versicherungsvertrages. Vielmehr sollte die Frage nach der Absicherung der existenzbedrohenden Risiken und die Kosten für diesen Risikotransfer im Fokus stehen, erklärt der Experte.

Was Unternehmen tun können

Die Bewertung der betrieblichen Risiken ist umfangreich und Bestandteil des Risikomanagements. Es erfolgt laut Mr. Keil durch verschiedene Managementmethoden, deren Spezifik von der Branche des Unternehmens, seiner Größe, den Fertigungstechnologischen Faktoren und vielen weiteren Größen abhängen.

Die Risikobewertung umfasst dabei unter anderem die Festlegung, welche der Risiken einer Bewertung unterliegen sollen, die Bestimmung der Bewertungsfaktoren und die Bewertung der betrachteten Risiken.

Die Analyse der Betriebsrisiken führt zur sogenannten Gesamtrisikostruktur, nach der die Risiken bezüglich ihrer Versicherungswürdigkeit klassifiziert werden. Danach gilt laut Mr. Keil, dass circa 60 Prozent der Risiken nicht versicherbar sind, 25 Prozent versicherbar, aber betriebswirtschaftlich nicht sinnvoll und nur circa 15 Prozent der Risiken tatsächlich dem Risikotransfer zugänglich gemacht werden könnten.

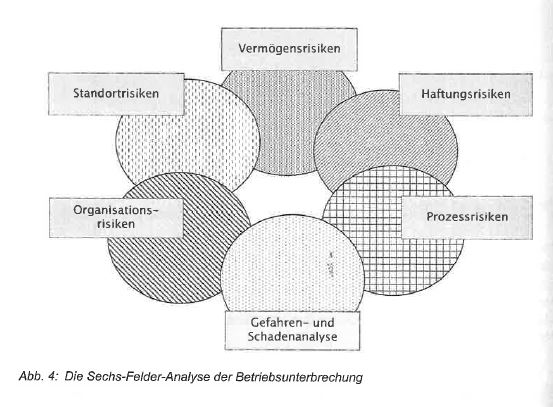

Die Abhängigkeiten und Wechselwirkungen zwischen den betrieblichen Risiken sind komplex und vielschichtig, daher sollte die Risikoanalyse ebenso komplex und vor allem ganzheitlich vorgenommen werden. Mit der Sechs-Felder-Analyse wurde eine Methodik entwickelt, die diesem komplexen Anspruch an die Bestimmung der Risiken, deren Wechselbeziehungen zu den ermittelten Gefahren und unter Beachtung der Schadenentwicklung genügt, erklärt Mr. Keil.

Das System ist komplex, aber im Wesentlichen kann mit der Methodik der gesamte Reproduktionszyklus erfasst und abgebildet werden. Die sich anschließende Bewertung, der als versicherbar eingestuften Risiken, führt zu dem Ergebnis, welche der Risiken des Risikotransfers tatsächlich existenzbedrohend für das Unternehmen sind, erläutert Keil. „Setzt man diese Methodik tatsächlich konsequent ein, so ergeben sich zahlreiche Ansätze zur Verbesserung des Risiko- und Versicherungsmanagements“, erklärt der Autor.

Der Vermittler braucht Auge und Zeit

Die Unternehmensseite ist abgedeckt, bleibt der Vermittleraspekt. Was ein Berater tun und wissen muss, um eine umfassende Beratung zum Thema bieten zu können, weiß Mr. Keil aus eigener Erfahrung heraus.

Die Grundvoraussetzung für eine gute Beratung zur Absicherung von Betriebsunterbrechungsrisiken ist die Kenntnis über die Ursachen und betriebswirtschaftlichen Wirkungen auf die Ertragslage des Unternehmens, sowie dem zur Verfügung stehenden Instrumentarium des Risikotransfers, führt Mr. Keil aus.

Die gute Beratungsleistung setze Branchenkenntnisse über das zu versichernde Unternehmen seitens des Vermittlers voraus. Dazu gehören die Art der Leistungen, Produkte, Fertigungstechnologien und Produktionstechniken, bekannte Schadenszenarien und Gefahrenumstände, erläutert Mr. Keil an.

Wichtig sind bei der Beratung auch die Grenzen des Versicherungsschutzes. Es muss bei der Beratung klar werden, welche Unterbrechungsrisiken oder auch Ertragsausfälle nicht versicherbar, bzw. nicht sinnvoll zu versichern sind – hier schließt sich der Kreis zum Risikomanagement. Das helfe, um „keine unnötigen Erwartungshaltungen beim potentiellen Versicherungsnehmer zu wecken“.

Buchtipp: Betriebsunterbrechungsversicherung von Reinhard Keil.

Autor: Maximilian Volz

Auch interessant

Zieht der Run-off-Markt 2026 endlich an? „Da müssen Sie die Zurich fragen!“

Zieht der Run-off-Markt 2026 endlich an? „Da müssen Sie die Zurich fragen!“ Namensfindung, Beschäftigungsgarantie und Due Diligence: Mitzlaff und Bader beantworten die drängendsten Fragen der Fusion

Namensfindung, Beschäftigungsgarantie und Due Diligence: Mitzlaff und Bader beantworten die drängendsten Fragen der Fusion Asmussen: "Ein Teil der Welt stellt Hardware her, ein anderer die Software und wir stellen Datenschutzregeln her. Das ist kein Geschäftsmodell"

Asmussen: "Ein Teil der Welt stellt Hardware her, ein anderer die Software und wir stellen Datenschutzregeln her. Das ist kein Geschäftsmodell"

Ich weiß ja ehrlich gesagt nicht, warum man hier eine Buchwerbung einstreut, die aktuell aber vollkommen am Marktgeschehen vorbei geht.

Ein Fachartikel über die Auslegung der Klauseln bei der Betriebsschließungsversicherung wäre sicherlich hilfreicher gewesen….