Startschuss der Überschussbeteiligung: VPV setzt Konkurrenz unter Druck

(Bildquelle: dg)

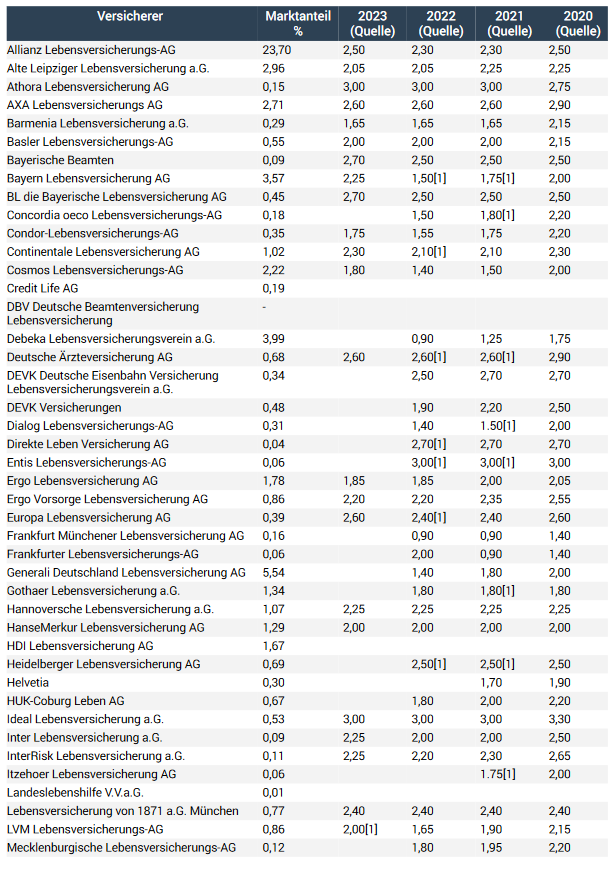

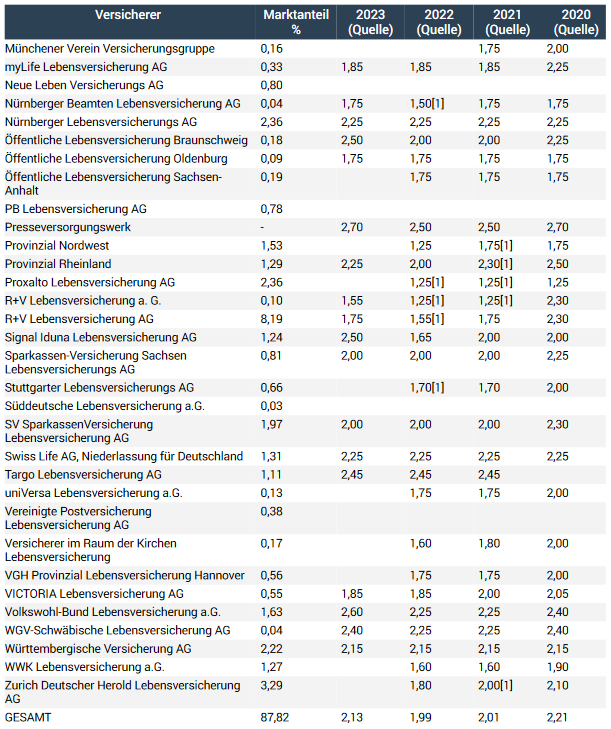

Traditionell geben Ende November die ersten Lebensversicherer ihre Überschussbeteiligungen für das kommende Jahr bekannt. Meist trauen sich diejenigen Gesellschaften als erste hervor, die stolz eine hohe Gesamtverzinsung verkünden. 2022 war es die Ideal Versicherung mit 3,7 Prozent, nun kommt ihr die Stuttgarter VPV zuvor. Spannend bleibt es, was die großen Player wie Allianz oder R+V machen, schließlich profitieren sie einerseits von steigenden Kapitalzinsen, während sie andererseits gleichzeitig mit stillen Lasten kämpfen.

Die Ideal Versicherung ist für ihre hohe Immobilienquote bekannt, was dem Berliner Anbieter in der Niedrigzinsphase half, den Kunden eine hohe Rendite zu bieten. Für 2023 lag die laufende Verzinsung bei 3,0 Prozent. Dazu kamen noch 0,7 Prozent am Schlussüberschussanteil sowie die Beteiligung der Versicherungsnehmer an den Bewertungsreserven – insgesamt also 3,7 Prozent. In den Jahren 2019 und 2020 hatte die Ideal sogar eine Basisverzinsung von 3,3 Prozent gezahlt. Mit der Zinswende haben sich auch die Bewertungen der Immobilien verändert. Die Baubranche befindet sich in einer schweren Krise. Ist das mit ein Grund, warum die Ideal nicht als erster Lebensversicherer die Deklaration verkündet? Vermutlich hat das andere Gründe und der Berliner Versicherer dürfte vermutlich beim Zinsangebot aus dem Vorjahr bleiben – in der nächsten Woche sind wir schlauer, denn da werden die Zahlen für 2024 offiziell verkündet.

Die größte Aufmerksamkeit liegt nur für ein paar Tage bei der VPV. „Für das Jahr 2024 steigt die durchschnittliche Gesamtverzinsung von 2,4 Prozent auf 3,0 Prozent (inkl. Schlussüberschussanteil). Das gestiegene Zinsniveau erlaubt es, Puffer in der bilanziellen Rückstellung für Beitragsrückerstattung zu nutzen“, erklärt der Stuttgarter Versicherer.

Im Neugeschäft mit klassischen privaten Rentenversicherungen haben die Anbieter vor einem Jahr ihren Kunden im Schnitt eine laufende Verzinsung von 2,26 Prozent gutgeschrieben, rechnete Assekurata zusammen. 2022 waren es 2,15 Prozent. Die große Anzahl der Versicherer hielt die Überschussbeteiligung für 2023 konstant bei, während dann die Allianz überraschte und die laufende Verzinsung um 0,2 Prozentpunkte erhöhte, die Gesamtverzinsung wuchs sogar um 0,3 Prozentpunkte – was bei Klassik-Kunden ein Spring von 2,9 auf 3,2 Prozent ausmachte. Auch der zweitgrößte Lebensversicherer hierzulande, die R+V, hat nach jahrelangen Kürzungen eine Erhöhung für 2023 vorgenommen. Der anhaltende Trend zu sinkenden Überschussbeteiligungen dürfte also gestoppt sein. Diejenigen, die im vergangenen Jahr die Zinsen noch konstant gehalten haben, werden wohl für 2024 eine Erhöhung vornehmen.

Autor: VW-Redaktion