Aktionäre strafen Lemonade für Halbjahreszahlen ab

Lemonade-Chef Daniel Schreiber. Quelle: Lemonade

Merkwürdiges Ergebnis bei Lemonade. Massive Steigerungen bei Anzahl und Prämien pro Kunde, dennoch ein deutlicher Verlust beim Gesamtgewinn, die Nettoverluste haben sich verdoppelt. Sinkt der Limonadenstern bereits?

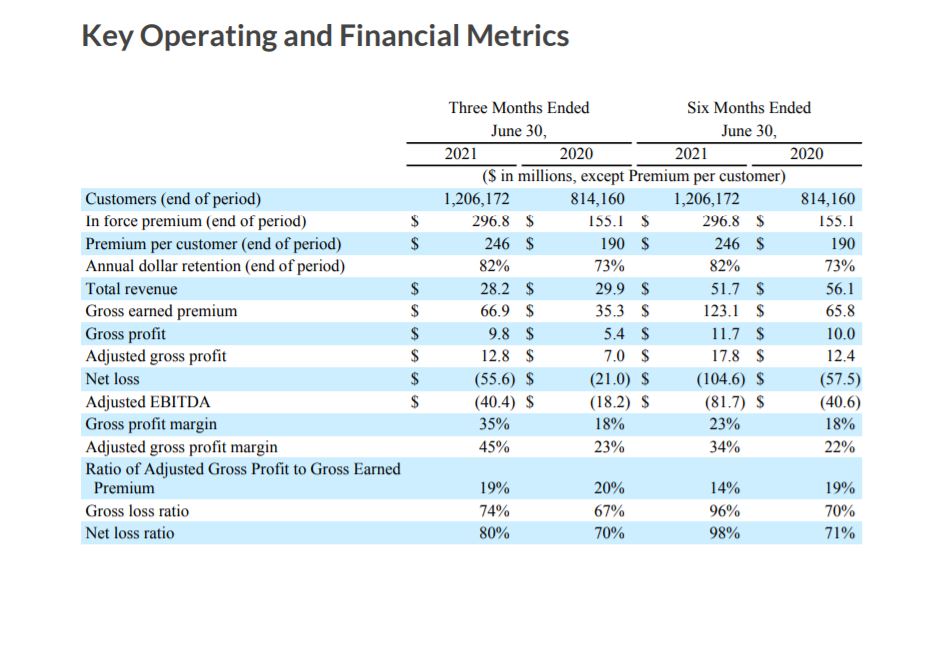

Einen Tag vor dem Conference Call hat Lemonade die Halbjahreszahlen auf seiner Webseite veröffentlicht. Zu diskutieren wird es morgen vieles geben, der Kurs ist bereits um 14 Prozent gefallen. Der Grund ist folgendes Ergebnis:

Die Anzahl der Kunden konnte das Unternehmen im Jahresvergleich um rund 400.000 steigern, ebenso die Prämien um 56 Dollar pro Seele. Der Kundenanstieg ist wohl der Expansion zu verdanken. Die Gründe für den Prämienanstieg sieht das Unternehmen im „Business Mix“. In den Angeboten werden zunehmend höhere Werte versichert, zudem steige die Anzahl an Policen pro Kunde.

Ausreichende Begründung?

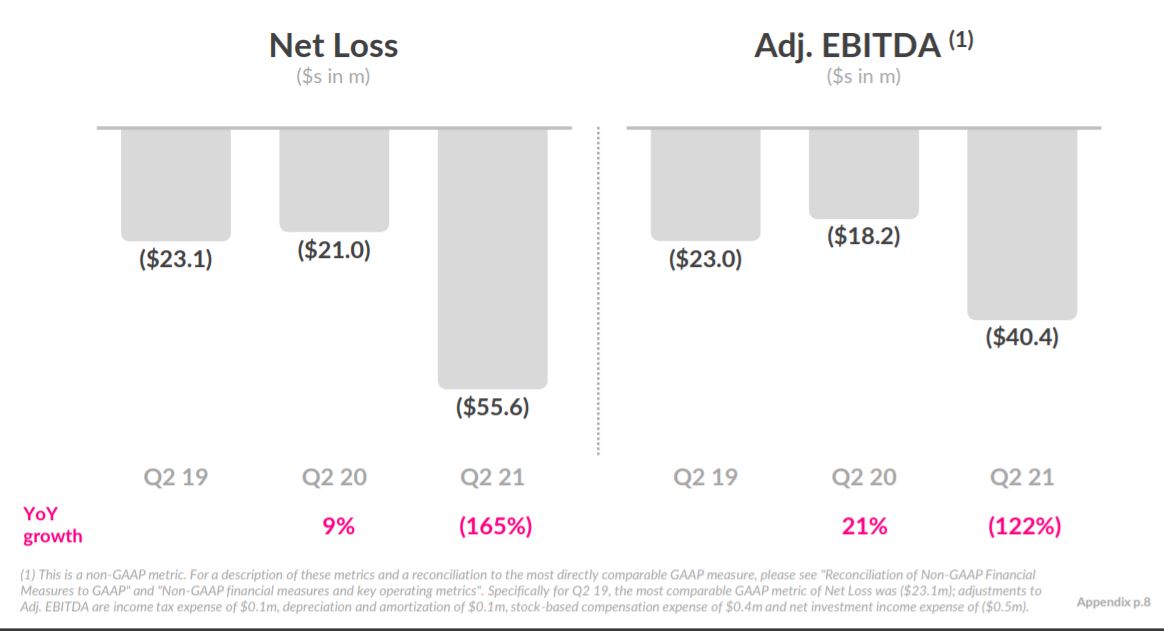

Den Rückgang beim Total Revenue schreibt das Unternehmen einem Sondereffekt bei der Rückversicherung. „Note that our ‘proportional reinsurance’ agreements went into effect at the beginning of the third quarter of 2020, increasing the proportion of premium that is ceded to 75%.“ Der Effekt würde die Kapitaleffizienz wesentlich verbessern, den Einjahresvergleich allerdings „erschweren“. Die Einnahmen des zweiten Quartals entsprachen beinahe denen des Vorjahres – 28,2 zu 29,9 Mio. Dollar. Beim Net Loss sind die New Yorker etwas schmallippig: „Net loss in Q2 was $55.6 million, or $(0.90) per share, as compared to $21.0 million, or $(1.77) per share, in the second quarter of 2020.“

Der Zahl steht allerdings eine Verbesserung des angepassten EBITDA entgegen.

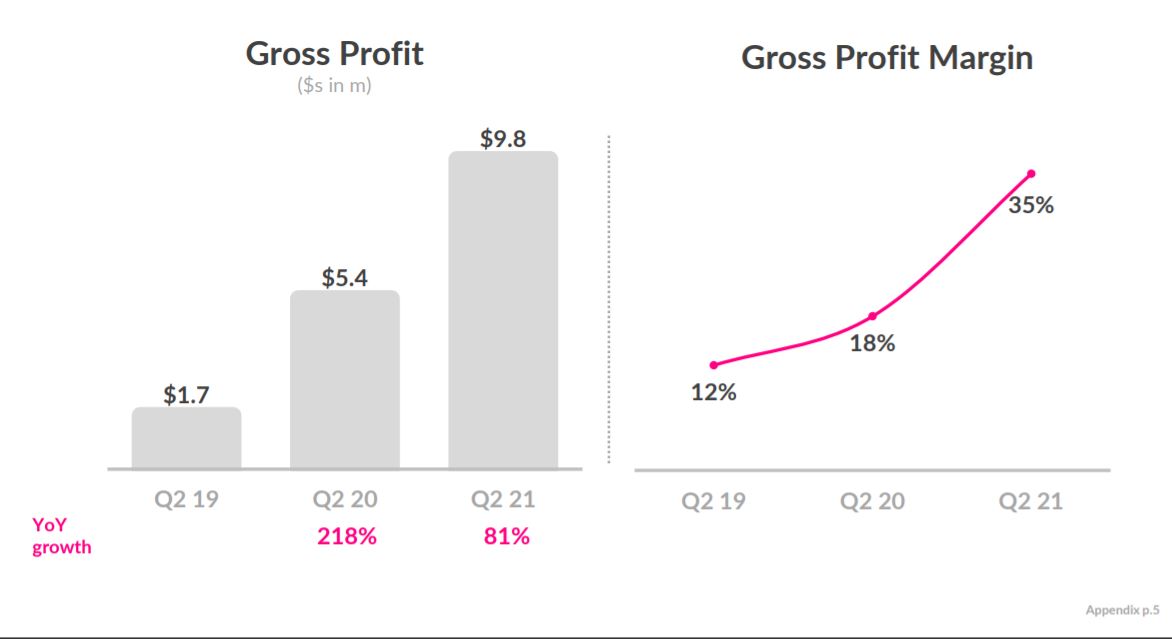

Die New Yorker verweisen stolz darauf, dass Zuwächse beim Bruttoertrag (gross profit) und Bruttomarge (gross margin) erreicht wurden.

Die Jahresziele blieb das Unternehmen nicht schuldig:

- In force premium at December 31 of $380 – $384 million

- Gross earned premium of $286 – $288 million

- Revenue of $123 – $125 million

- Adjusted EBITDA loss of ($173) – ($169) million

- Stock-based compensation expense of approximately $50 million

- Capital expenditures of approximately $11 million

Die Telefonkonferenz am morgigen Tag dürfte auf jeden Fall interessant werden. Die Aktionäre sind von der Entwicklung nicht begeistert, das Unternehmen wird sich erklären müssen, hat dafür aber einige imposante Zahlen an der Hand.

Autor: VW-Redaktion