Nachhaltigkeitsberichte: Axa führt das Feld an, Luft nach oben für die Allianz

Bildquelle: Jan/ Pixabay

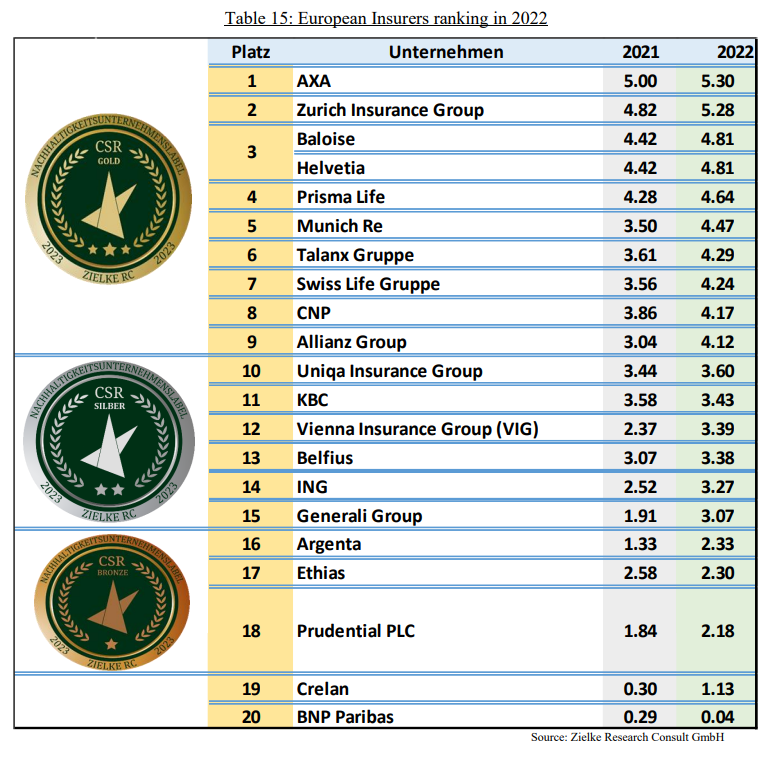

Die Nachhaltigkeitsberichterstattung europäischer Versicherer hat im Jahr 2022 gute Fortschritte gemacht. Dies geht aus einer aktuellen Studie der Zielke Rating GmbH hervor. Die analysierten 21 Versicherer erzielten eine durchschnittliche Bewertung von 3,53 Punkten. Im Jahr zuvor lag der Wert noch bei 3,04 Punkten.

Die steigenden Bewertungen deuten darauf hin, dass Nachhaltigkeit zunehmend zu einem integralen Bestandteil des Geschäftsmodells der Versicherer wird, heißt es. Die Axa-Gruppe führt das Ranking mit 5,30 Punkten an, gefolgt von der Zurich Insurance Group mit 5,28 Punkten und Baloise sowie Helvetia mit jeweils 4,81 Punkten. Die Gesamtbewertung erfolgte in den Kategorien Umweltverantwortung, soziales Engagement und Unternehmensführung.

Auf Platz fünf rangiert die Münchener Rück mit 4,47 Punkten und auf neun die Allianz mit 4,12 Punkten. Das Transparenzniveau der Axa bei der Offenlegung nachhaltigkeitsbezogener Informationen war das höchste unter allen Versicherern. Sie hat außerdem neue zusätzliche Strategien zur Verbesserung der Umwelt-, Sozial- und Governance-Dimensionen eingeführt.

Im Bewertungsjahr 2022 haben die Zurich und Prisma Life im Bereich Umwelt (Environment) die volle Punktzahl für CO₂-Emissionen erreicht. Die Unternehmen lieferten hierzu verifizierte und detaillierte Informationen, einschließlich transparenter Angaben über die Kohlenstoffintensität ihres Portfolios.

Seit Beginn der Analysen im Jahr 2018 beobachtet Zielke, dass viele Versicherer im Auswertungsjahr 2022 in ihren Nachhaltigkeitsberichten konkrete Maßnahmen zur Reduzierung ihrer CO₂-Emissionen aufgenommen und größtenteils auch darüber berichtet hätten. So sind die CO₂-Emissionen von 21 analysierten Versicherern im Durchschnitt um sieben Prozent im Vergleich zum Vorjahr gesunken. Allerdings haben nur etwa 43 Prozent der Unternehmen ihre CO₂-Emissionen von einem externen Dritten oder Prüfer verifizieren lassen.

Laut Zielke haben einige Versicherer den nächsten Schritt zur Überwachung ihrer Scope-3-Emissionen getan, indem sie nun die Kohlenstoffintensität ihres Anlageportfolios ausweisen. Von den analysierten Akteuren haben Zurich, Axa, Prisma Life, Baloise, Helvetia und die Swiss Life Group detaillierte Angaben über ihre konkreten Aktionen zur Umsetzung der verschiedenen Maßnahmen zur Verringerung der Kohlenstoffemissionen in ihrem Geschäftsbetrieb offengelegt. Zwei Versicherer, Axa und Munich Re, legten ihre gesamten ESG-Strategien in der Anlagepolitik offen und erzielten die volle Punktzahl in dieser Kategorie.

In der Kategorie „Soziales“ haben laut Bericht Axa, Zurich und Helvetia die höchste Punktzahl von 6,08, 6,00 bzw. 5,75 von maximal 6,5 Punkten erzielt. Um die Leistung der sozialen Aspekte zu bewerten, werden bei Zielke verschiedene Kriterien herangezogen, die die Auswirkungen auf Mitarbeiter, Kunden und die Gesellschaft beurteilen.

Unter dem sozialen Aspekt wurde bei den untersuchten Unternehmen ein leichter Rückgang der Transparenz bei der Offenlegung der Frauenquote festgestellt, „jedoch ein deutlicher Anstieg bei der Eingliederung, der Kundenzufriedenheit und ein leichter Anstieg bei den sozialen Initiativen, während ein starker Rückgang beim Gesundheitsmanagement, der Kinderbetreuung und den Familienleistungen zu verzeichnen war.“

Helvetia, Munich Re und Swiss Life-Gruppe sammelten die höchste Punktzahl in der Transparenzbewertung in der Unternehmensführung (SFCR), 14 Punkte für Helvetia und Munich Re, 12 Punkte für Swiss Life-Gruppe von maximal 21. Diese Punktzahl ergibt sich laut Zielke aus der Bewertung der Offenlegung in Bezug auf spezifische Kriterien wie Diversifikation, Sensitivitätsrisiko, Kapitalanlage, Anlageklasse, Liquidität, Kredit und andere Indikatoren. Die kollektiv hohe Punktzahl deute auf eine allgemein stabile finanzielle Lage dieser Versicherer hin. Es gebe jedoch Unterschiede: Argenta, BNP Paribas und Prisma Life erreichen die Note 3, KBC die Note 2 und Prudential PLC und Crelan die Noten 2 bzw. –2. Diese niedrigeren Werte könnten auf eine Intransparenz des SFCR-Berichts und potenzielle finanzielle Herausforderungen oder unterschiedliche Risikomanagementstrategien bei diesen Versicherern hinweisen, heißt es im Bericht.

Autor: VW-Redaktion