GFIA-Jahresbericht: „Versicherer sind durch Klimawandel keinen systemischen Risiken ausgesetzt“

Bild von Yuri_B auf Pixabay.

“Es ist noch so viel zu tun“. So lautet die Bilanz von Don Forgeron, dem scheidenden Präsidenten der Global Federation of Insurance Associations (GFIA), im jährlichen Bericht des Versicherungsverbandes. Tatsächlich ist die To-do-Liste inner- und außerhalb der Branche gewaltig. Die Versicherer warnen vor finanzieller Überforderung und einer allzu strengen Regulierung. Der Klimawandel indes gefährdet das Versicherungssystem nicht.

Forgeron zieht ein wohlwollendes Fazit zur 2022-Arbeit des GFIA. Die Branche habe im vergangenen Jahr bereits viel getan und werde bei globalen Problemen, „gemeinsam mit Regierungen, Regulatoren und anderen Institutionen“ weiterhin eine „wichtige Rolle“ spielen.

Die Versicherungsbranche ist in eine Vielzahl von politischen wie gesellschaftlichen Prozessen eingebunden, wie der GFIA-Bericht berichtet. Die systemischen Risiken, Klimagefahren und Kapital sind am interessantesten.

Guter Aufsichtsrahmen

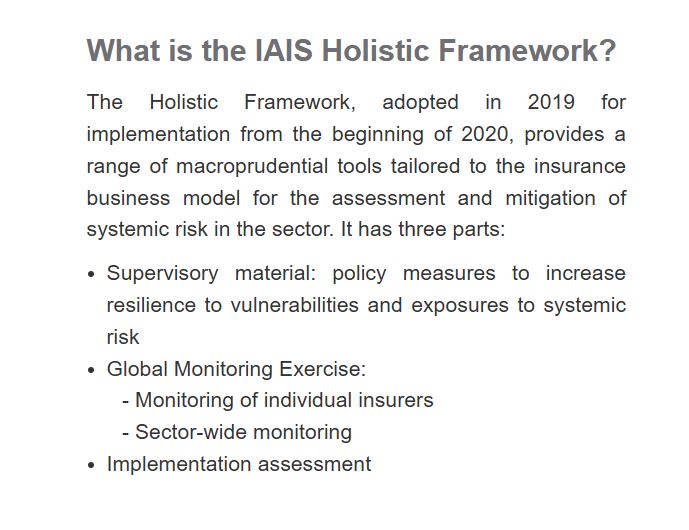

In einer Zeit politischer und wirtschaftlicher Ungewissheit konzentrieren sich politische Entscheidungsträger und Aufsichtsbehörden auf die Minimierung potenzieller Schocks für das Finanzsystem. Daher unterstütze GFIA die Entwicklung eines versicherungsspezifischen Rahmens (IAIS Holistic Framework), um Schwachstellen oder gar einen potenziellen Aufbau von Systemrisiken im Versicherungssektor beurteilen zu können. Die Internationale Vereinigung der Versicherungsaufsichtsbehörden (IAIS) hat einen solchen in Planung, was der Verband „begrüßt“.

Der ganzheitliche Rahmen ist auf GFIA ein „fairer und gut funktionierender“ Rahmen, dessen Umsetzung „gut voranschreitet“. Er spiegelt das einzigartige Geschäftsmodell des Versicherungssektors wider, das sich grundlegend von dem des Bankwesens unterscheidet. Zudem erhöhe er die Widerstandsfähigkeit des Sektors, wodurch die Wahrscheinlichkeit und das Ausmaß jeglicher systemischer Auswirkungen verringert werde.

Die Aufseher sollten allerdings das Gleichgewicht zwischen Kosten und Nutzen beachten. Alle Datenanforderungen müssen sorgfältig abgewogen werden und nachweislich für Aufsichtszwecke wesentlich sein, fordert GFIA. Die Berichtslast der Versicherer „ist bereits enorm“, und es sollten keine unnötigen Kosten für die Versicherer – oder die Aufsichtsbehörden – entstehen

Kapitalrisiken minimieren

Die erhöhte geopolitische Unsicherheit und Inflation haben ein instabiles externes Betriebsumfeld geschaffen. „Während sich die Gesellschaft anpasst“, hat die Versicherungsbranche laut GFIA Schritte unternommen, um die durch diese Ereignisse verursachten Risiken zu mindern. Diese beinhalteten eine kontinuierliche Konzentration auf Kapitalrahmen, um Risiken tragen zu können.

„Es ist entscheidend, dass die Kapitalstandards die Vorteile des Geschäftsmodells der Versicherer anerkennen.“

Zitat aus GFIA-Jahresbericht 2022.

Allerdings will die Branche nicht überlastet werden. Damit die Versicherer den wirtschaftlichen Aufschwung fördern können, sei es von entscheidender Bedeutung, „dass die Kapitalstandards die Vorteile des Geschäftsmodells der Versicherer anerkennen, das auf der Bündelung von Risiken, ihrem Risikomanagement und ihrer Risikominderung sowie ihrer langfristigen Perspektive beruht“. Dies wäre von entscheidender Bedeutung, damit die Versicherer ihre soziale Wirkung „in vollem Umfang entfalten“ und den wirtschaftlichen Aufschwung in den Ländern „unterstützen können“.

Bei der Abstimmung mit den Aufsichtsbehörden gäbe es „noch viel zu tun“. Das Globale Seminar der Internationalen Vereinigung der Versicherungsaufsichtsbehörden (IAIS) hat angekündigt, in der „zweiten Hälfte des Jahres 2023“ eine solide Bewertung der Vergleichbarkeit von Global Insurance Capital Standard (ICS) sowie der Aggregation Method (AM) abzuliefern. Danach wird es reichlich Gesprächsbedarf in der Branche geben, wie der Verband weiß und schon einmal vorausschauend mahnt. Die Bewertung, die Konsultation und die wirtschaftliche Folgenabschätzung, die voraussichtlich Mitte 2023 eingeleitet werden, müssen „angemessen berücksichtigt werden“.

Keine systemischen Klimarisiken

Im Bereich des Klimas haben die Versicherer eine diskutable Meinung. GFIA betont, dass es “keine praktischen Beweise“ gebe, dass Versicherer systemischen Risiken durch den Klimawandel ausgesetzt seien.

Keine systemischen Risiken durch Klimawandel

Zitat aus GFIA-Jahresbericht 2022.

Da sich die Auswirkungen des Klimawandels „im Laufe der Zeit bemerkbar machen“, seien die Versicherer in der Lage, ihre Policen, das Underwriting, die Preisgestaltung und die Entscheidung über die Deckung eines Risikos anzupassen – es wäre interessant zu erfahren, wie Bürger Floridas, Australiens oder Pakistans das beurteilen.

Autor: Maximilian Volz