Die Leidensgeschichte der Wohngebäudeversicherer

Quelle: analogicus/Pixabay

Die Sanierung der verbundenen Wohngebäudeversicherung kam bislang langsam voran. Allerdings hat das Tief „Bernd“ den betroffenen Anbietern einen empfindlichen Rückschlag verpasst. Nach Angaben der Bafin sei die Bestandsgefährdung einzelner Akteure derzeit auszuschließen. Die Marktanteile bei den Top 15 indes gehen in vielen Fällen zurück. Ein Überblick.

Für die Schaden- und Unfallversicherer wird 2021 das Jahr mit den höchsten Naturgefahren-Schäden seit mindestens 50 Jahren. Die durch das Tief „Bernd“ ausgelöste Flutkatastrophe Mitte Juli und der Hagel im Frühsommer 2021 kosten sie voraussichtlich 11,5 Milliarden Euro. „Schaden- und Unfallversicherer rutschen in die roten Zahlen“, überschreibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Medienmitteilung.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) hat eine „Worst-Case-Abfrage“ bei 150 Erst- und 28 Rückversicherern gemacht. Eine Bestandsgefährdung einzelner Anbieter sei nach derzeitigem Stand auszuschließen, sagt ein Sprecher der Aufsicht Anfang September. Dass einzelne besonders exponierte Versicherer 2021 Verlust machen werden und dies zulasten des Eigenkapitals und damit der Solvenzquote geht, hält der Sprecher für durchaus möglich.

Wie bei Großschadenereignissen üblich steigen die Schadensummen mit dem Erkenntnisgewinn im Zeitablauf. Anfang September korrigiert der GDV seine Schätzung der versicherten Schäden durch Tief „Bernd“, das in Rheinland-Pfalz, Nordrhein-Westfalen, Bayern und Sachsen schwere Schäden durch Starkregen, Sturzfluten und Hochwasser anrichtete, auf sieben Milliarden Euro nach oben. Die Schäden an Gebäuden, Hausrat und Betrieben dürften danach 6,5 Mrd. Euro ausmachen; der Rest entfällt auf Kraftfahrzeuge.

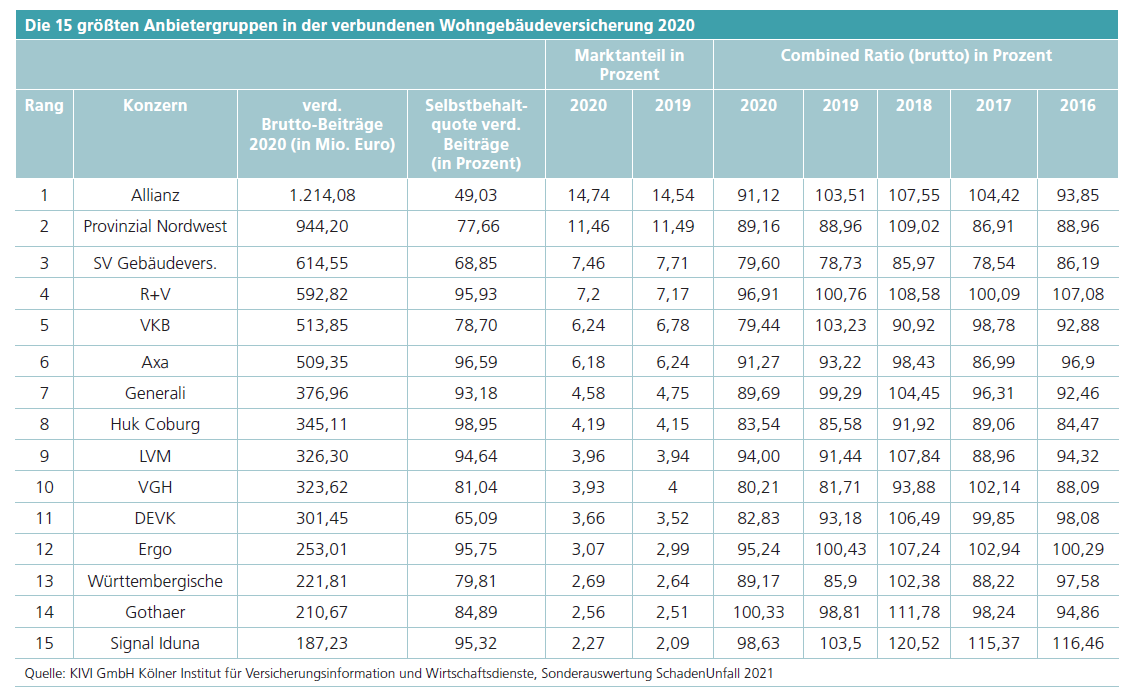

Nach Informationen der DEVK Versicherungen sind von den Flutschäden branchenweit vier Mrd. Euro rückversichert. Das scheint vergleichsweise viel, wenn man sich die vom Kivi Kölner Institut für Versicherungsinformation und Wirtschaftsdienste erfassten Daten der verbundenen Wohngebäude (VGV) ansieht. Mit Ausnahme des Allianz-Konzerns halten alle großen Anbietergruppen – und damit 84,19 (84,52) Prozent des Marktes – das Geschäft zu weit überwiegendem Teil in den eigenen Büchern. Der durchschnittliche Selbstbehalt erreicht (ungewichtet) 83,70 Prozent.

Die Erklärung könnte eine mögliche fakultative Rückversicherung von Spitzenrisiken sein. Darauf deuten auch die nachfolgenden Aussagen von zu ihren Flutschäden befragten Versicherer hin. Das Gros der Flutschäden dürfte die verbundene Wohngebäudeversicherung (VGV) betreffen, die seit Jahren mit neuen Tarifgenerationen, Kündigungen und Beitragserhöhungen von durchschnittlich einem Viertel zwischen 2016 und 2020 (bei den Top-15) saniert wird. Von den 40 Anbietergruppen, für die das Kivi in einer besonderen Zählweise (siehe Kasten) VGV-Daten ausweist, haben 2020 knapp 90 Prozent eine Combined Ratio (brutto) von unter 100 Prozent – und damit in der Bruttorechnung einen versicherungstechnischen Gewinn – erzielt.

Doch gilt 2020 auch als besonders arm an Unwetterschäden. Die Naturgefahrenbilanz des Gesamtverbandes kommt auf 1,95 Mrd. Euro. Das ist etwa die Hälfte des branchenweiten Erwartungswertes von 3,8 Mrd. Euro. Erfasst sind in dieser Statistik allerdings nicht nur die versicherten Schäden an Häusern und Gewerbe- und Industriebetrieben, sondern auch an Hausrat sowie erstmalig auch an Kraftfahrzeugen.

Die Sanierung der VGV scheint vor allem ein Größenthema zu sein: Von den 40 Anbietergruppen waren sechs versicherungstechnisch 2020 defizitär. Die höchste Combined Ratio weisen im Wesentlichen die beiden kommunalen Spezialversicherer Badischer Gemeinde-Versicherungs-Verband mit gut 205 (141,36) Prozent und die OKV Ostdeutsche Kommunalversicherung a.G. mit 129,6 (152,5) Prozent aus, wobei nur Letztere eine eigene Anbietergruppe darstellt. Unter den Top-15 hat nur die Gothaer eine Combined Ratio von über 100 Prozent. Zehn der Top-15 weisen für 2020 geringere Brutto-Schadenquoten aus – und das teils in erheblichem Umfang. So sank die Quote des VKB-Konzerns um 23,43 Prozentpunkte und die der Generali-Gruppe um fast zehn Prozentpunkte, was sich in der Verbesserung der jeweiligen Combined Ratio so aber nicht widerspiegelt.

Unter den Top 15 konnten 2020 neun Anbietergruppen ihren Marktanteil verbessern. An der Reihenfolge hat sich dabei aber nichts geändert. Der Markt ist stark konzentriert: Mehr als die Hälfte des Marktes entfällt auf die sechs größten Anbietergruppen. Der leichte Rückgang des Marktanteils der Top 15 resultiert aus der Entwicklung der Top 5. Sie kamen 2020 nur auf 47,11 (47,69) Prozent, wobei R+V minimal und die Allianz um 20 Basispunkte zulegten. Die vier öffentlichen Versicherergruppen unter den Top 15 verloren 89 Basispunkte auf 29,09 Prozent.

Autorin: Monika Lier

Den vollständigen Beitrag lesen Sie in der Oktober-Ausgabe der Versicherungswirtschaft.

Ich persönlich kenne keine Leidensgeschichte. Ich kenne nur verschobene Mathematik, verschobene Kalkulation, schlecht eingeschätzte Risiken, Übermut und mangelndes Interesse am Versicherungsgeschäft durch den Versicherer. Dieses jammern und Wimmern der Versicherer kann kein Mensch mehr hören. Die Katze schreit schon bei erscheinen der Maus obwohl sie von der Maus nicht gefressen werden kann. Ich erkenne klar die Zersetzungserscheinungen. Meine eigene Gebäudeversicherung hat sich in 18 Jahren verdreifacht. Ich sage ausgereifte Mathematik und Prognosen. Übrigens schadenfrei. Wir machen jetzt schön weiter Schakka Schakka und erfreuen uns an der IT. https://www.procontra-online.de/artikel/date/2021/11/viele-versicherer-verzweifeln-an-ihren-it-systemen/?utm_source=procontra%20Newsletter&utm_campaign=d2bb8519bb-Newsletter_procontra_KW19-01_COPY_01&utm_medium=email&utm_term=0_f0c7f74b85-d2bb8519bb-105602573

Der Grund für den hohen rückversicherten Anteil ist nicht die fak. Rückversicherung, sondern dass bei solchen Ereignissen verstärkt die nicht-proportionale Rückversicherung greift.

Ein Vergleich mit dem Verhältnis von Brutto/Netto-Prämien ist daher nicht hilfreich, da hier hier eher die proportionale Rückversicherung sichtbar wird.

Ich kenne die Leidensgeschichte der Makler, die Ihren Kunden jedes Jahr von neuem erklären müssen, warum schon wieder die Beiträge für Ihre Wohngebäudeversicherung gestiegen sind. Irgendwann gehen aber auch dem besten Makler die Argumente aus……

Lieber Herr Mike P. Ein Hinweis, nicht nur der Beitrag hat sich stark erhöht, auch der Wert des vers. Hauses hat sich verdoppelt, auch die Schadenshäufigkeit und die Schadenshöhen haben sich stark nach oben verändert. Sie selbst sind zwar langfristig schadensfrei geblieben, Gott sei Dank, aber da es sich um eine Solidargemeinschaft handelt sind Sie auch daran beteiligt an den Kosten. Für eine Autovers. deren FZ 50.000,.- Wert hat zahlen wir 500,- € im Jahr, Für ein Gebäude was 400.000,- € Wert ist zahlen wir nicht wesentlich mehr, je nach Gefahreneinschluss. Wo ist da die Logik. Ich bin der Meinung das dies auch ein hausgemachtes Problem der Versicherer ist was die Kalkulation angeht.