Geringere Gefahr für Berufsunfähigkeit: Kalkulieren die Versicherer neu?

Berufsunfähigkeit. Die DAV hat nachgerechnet. Quelle: Bild von Gerd Altmann auf Pixabay

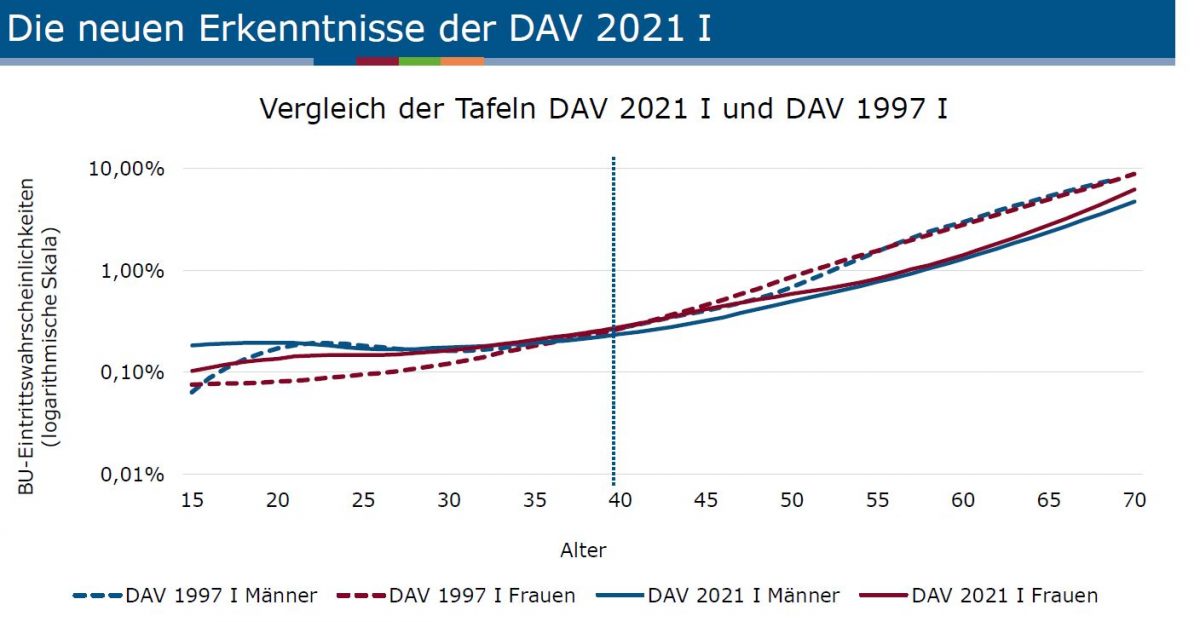

Die Dualität der Zahlen: Die Wahrscheinlichkeit einer Berufsunfähigkeit ist für Frauen bis 40 Jahre um fast ein Drittel gestiegen. Nach diesem Zeitpunkt fällt sie deutlich, bei beiden Geschlechtern. Das sind zwei wesentliche Erkenntnisse des Pressegespräches der Deutschen Aktuarvereinigung (DAV), aus der sich Rückschlüsse für den Markt ableiten lassen. Dass Mathematiker Brüssel fürchten, ist eine weitere Erkenntnis.

Wenn Aktuare rechnen, kommen mitunter erstaunliche Ergebnisse heraus. So ist die Wahrscheinlichkeit einer Berufsunfähigkeit für Frauen unter 40 Jahren um nahezu ein Drittel gestiegen. Der Grund dafür sind hauptsächlich psychische Erkrankungen, wie Zahlen der Rentenversicherungsbehörde zeigen. Im Gegensatz dazu ist die Wahrscheinlichkeit einer Berufsunfähigkeit für Frauen und Männer über 40 Jahren stark gefallen, wie der DAV-Vorstandsvorsitzende Herbert Schneidemann erklärt, seines Zeichens Chef der Bayerischen.

Insgesamt liegt die Wahrscheinlichkeit einer Berufsunfähigkeit bei den Geschlechtern in etwa gleich auf, auch wenn die Frauen bei den 2021er-Zahlen die Männer überholt haben. In den Sterbetafeln des Jahres 1997 waren die Zahlen praktisch identisch. Insgesamt ist die Zahl der BU-Betroffenen gefallen.

Das ist nicht die einzige gute Nachricht für die Deutschen. Die Lebenserwartung steigt und die Gefahr einer Berufsunfähigkeit ist geringer als noch vor 20 Jahren. Zudem kommen Betroffene schneller in den Beruf zurück und erhalten wegen der gesunkenen Sterblichkeit im Mittel trotzdem höhere BU-Leistungen, zeigen die DAV-Zahlen.

Und die Versicherer?

Was das für die Unternehmen bedeutet, das weiß neben Schneidemann auch der stellvertretende DAV-Vorsitzende Max Happacher, Vorstand der Ergo International.

Direkte Auswirkungen auf Prämien und Leistung erwarten die beiden DAV-Experten nicht. Beide Felder sind zu komplex und die unternehmensinternen Faktoren zu zahlreich, um aus den DAV-Daten eine branchenübergreifende Stoßrichtung zu destillieren.

Die ausgezahlten Leistungen steigen seit Jahren, beide Experten sprachen von „zweistelligen Werten“, doch analog dazu steigen auch die Beiträge und die Bezugsdauer fällt wegen der zuvor beschriebenen Faktoren wie beruflicher Wiedereinstieg und frühzeitige Berufsausstiege.

Im Gegensatz zu den Prämien gibt es direkte Auswirkungen bei den Sicherheitszuschlägen. Diese werden für die BU-Eintrittswahrscheinlichkeiten im Vergleich zur bisherigen Tafel erhöht. Die Gründe sind steigende Unsicherheit bei psychischen Erkrankungen und Unsicherheit über die künftige wirtschaftliche Entwicklung, da die zugrundeliegenden Beobachtungen aus einem Zeitraum mit „sehr positiver wirtschaftlicher Lage“ stammen.

Der Punkt psychische Erkrankungen ist für alle Parteien zweischneidig. Die Gefahr eines BU-Falles durch psychische Faktoren steigt, gleichzeitig sind sie für den Kunden aber schwierig zu beweisen. Schneidemann verwies allerdings pointiert darauf, dass die Widerlegung einer solchen Erkrankung ebenfalls kompliziert sei. Die Leistungsquoten seien branchenweit auf einem „hohen Niveau“.

Weniger Fälle auf lange Sicht

Jeder Vierte wird angesichts des höheren Renteneintrittsalters berufsunfähig, das sei auch für die „neue Berufsunfähigkeitstafel zutreffend“, erklärten die Aktuare – die Auswirkungen von Covid-19 sind zu diesem Zeitpunkt noch nicht prognostizierbar.

Im Verlauf der Diskussion mussten die beiden Vorstände aber einschränken, dass es sich in Richtung viereinhalb Personen entwickelt, also fällt. Immer mehr Menschen kommen nach einem BU-Vorfall in den Job zurück und das steigende Renteneintrittsalter ist über viele Tarife nicht abgedeckt. Oft endet die Versicherungsdauer auch vor dem offiziellen Rentenbeginn oder die Menschen steigen vor diesem Termin aus dem Berufsleben aus. In beiden Fällen ist diese Personengruppe also ausgeschieden, bevor die Gefahr einer Berufsunfähigkeit am höchsten ist.

Keine Einmischung!

Die Aktuare wünschen keine staatlichen Eingriffe in die Kalkulation. Nils Dennstedt, Leiter Actuarial & Insurance Services bei Deloitte, vertrat diesen Punkt vehement und erhielt Rückendeckung von seinen beiden Kollegen. Der Zeitpunkt überrascht, war es doch in dieser Diskussion in letzter Zeit eher still, die EU scheint vom Gedanken einer Einheitsprämie abgekommen zu sein. Die Idee der Politiker ist, dass bei einem Ausschluss von Kriterien wie „Alter“, „Beruf“ oder „Geschlecht“ fairere Prämien entstehen. Dem widersprachen die Aktuare vehement.

Die Differenzierung nach belastbaren Merkmalen „sicherer Risikoausgleich im Kollektiv und damit die Funktionsweise der Versicherung“, erklärt Dennstedt. Ein weiteres Verbot von Differenzierungsmerkmalen würde die Versicherbarkeit von individuellen Risiken für breite Bevölkerungsschichten einschränken, ergänzte Schneidemann.

Am Ende bleibt das Fazit, dass die Zahlen der Aktuare reichlich Raum für versicherungs- wie gesellschaftliche Debatten eröffnen. Der Anstieg von psychischen Erkrankungen bei jungen Frauen ist bedenklich und alleine mit der Mehrbelastung durch Corona nicht zu erklären. Andererseits fallen die Berufsunfähigkeitszahlen insgesamt leicht, was für eine menschenfreundlichere Arbeitswelt und bessere Medizin spricht.

Ob die Versicherer die neuen Tafeln für eine Rekalibrierung ihrer Berechnungen nutzen, wird die Zukunft zeigen. Der Trend zu weniger sinkenden körperlichen Anforderungen lässt den Gedanken plausibel erscheinen. Entscheidend ist das nicht. Ob das Feld BU-Versicherung wächst, entscheidet der Kunde mit der Frage, ob seine Arbeitskraft oder sein Smartphone wichtiger ist.

Autor: Maximilian Volz