Welche Investor-Story können Versicherer mit IFRS17 schreiben?

Dr. Thomas A. Kagermeier, Partner bei EY. Quelle: Ernst & Young

Mit der Einführung des neuen Bilanzierungsstandards IFRS 17 stehen für die Versicherungsgesellschaften grundlegende Veränderungen an. Aktuell bereiten sich die Unternehmen auf die damit verbundenen Anforderungen vor. Neben der umfangreichen Anpassung von Prozessen und der Modifikation der notwendigen IT-Systeme zur Ermittlung der zukünftig geforderten Bilanz- und Ergebniszahlen stehen zunehmend auch die Auswirkungen von IFRS 17 auf die interne Steuerung sowie auf die externe Kommunikation an Investoren und Teilnehmer am Kapitalmarkt (Investor-Story) von Versicherungsunternehmen im Vordergrund.

Entscheidungen von Investoren über die Allokation des Kapitals basieren grundsätzlich auf den erwarteten Erträgen und dem mit der Investition einzugehenden Risiko. Für eine Anlageentscheidung ist damit vorab eine Einschätzung der Erträge notwendig, der dafür zu Grunde liegenden Ergebnisquellen, der wirtschaftlichen Treiber und der finanziellen Performance über die geplante Investitionszeit. Für die Einstufung des erwarteten Risikos verbindet die Analyse die Geschäftsrisiken (Markt, Strategie, Wettbewerb, Nachfrage, …) mit dem Management-Risiko, das u.a. auch die Governance des Unternehmens berücksichtigt.

Umfassende Auswirkungen durch den neuen Rechnungsstandard

Mit dem neuen Standard IFRS 17 sind auch für die Investoren und deren Investitionsentscheidungen umfassende Auswirkungen zu erwarten. Befürworter weisen darauf hin, dass IFRS 17 zu einer besseren Vergleichbarkeit der Ergebnisse von Versicherungsunternehmen, höherer Transparenz über die Ertragsquellen und einem marktkonsistenten Ansatz der Bewertung führen wird. Gleichzeitig mehren sich derzeit auch die Stimmen der Kritiker im Markt, die das Erreichen dieser definierten Ziele des Standard-Setters als kritisch sehen, solange es (noch) nicht gelungen ist,

- das Geschäftsmodell und die Quellen der Ergebniserträge besser zu verstehen,

- die zukünftigen Erträge stabil zu modellieren und zu prognostizieren (ohne hohe Volatilität der Erträge),

- die zugrundeliegenden Annahmen robust, transparent und konsistent über die Zeit zu verwenden.

Um eine Akzeptanz des IFRS-Standards und der zu veröffentlichen Bilanz-/Ergebniszahlen zu erreichen, ist es für die Versicherungsunternehmen entscheidend, ihre Investor-Story entsprechend anzupassen, um als Versicherungssektor weiterhin für Investoren und deren Kapital attraktiv zu bleiben. Es ergibt sich Anpassungsbedarf hinsichtlich der zukünftigen Kennzahlen, den erwarteten Erträgen und möglichen Auswirkungen auf die erwarteten Dividenden.

Hinsichtlich der Kennzahlen stellt sich die Frage, welche der aktuell üblichen Kennzahlen durch IFRS 17 ersetzt werden (müssen) und was die zukünftigen „KPIs“ ausdrücken werden und können. Zusätzlich werden Analysten Fragen zur langfristigen Steuerung der Geschäftsfelder und -ergebnisse unter Verwendung dieser neuen Daten stellen. Bei den Erträgen wird vor allem die Volatilität der zukünftigen Erträge im Vordergrund stehen sowie die Wachstums-Story auf Basis der neuen IFRS 17-Größen. Weiterhin stellt sich die Frage nach den Auswirkungen der IFRS 17-Ergebnisse auf die Dividenden sowie der Zusammenhang zwischen dem Eigenkapital nach lokalem Recht, den Eigenmitteln nach Solvency II sowie dem Eigenkapital nach IFRS 17.

Derzeit umfassen unterjährige Analysen von aktuellen Kenngrößen insbesondere die Entwicklung von Beiträgen, operativem Profit sowie „Net Earnings“. Alle diese heute gängigen und etablierten Kenngrößen werden durch IFRS 17 deutlich verändert. Insbesondere die neu gestaltete Gewinn- und Verlustrechnung wird zu anderen Ergebnisgrößen führen. Aber auch durch die zukünftigen Anhangangaben wird es deutliche Änderungen geben:

Die IFRS 17-Anhangangaben erhöhen die Transparenz der finanziellen Performance sowie der Änderungen im Eigenkapital deutlich:

- Es werden zwei neue Elemente eingeführt: die CSM (Contractual Service Margin) sowie ein explizites Risk Adjustment.

- Im Fokus stehen zukünftig die Cash-Flows aus Versicherungsverträgen (nicht nur die Barwerte von Cash-Flows) und die Gewinn- und Verlustrechnung (anstelle der Bilanz).

- Die Informationen sollen auf einer sehr granularen Basis verfügbar sein, einschließlich Detailinformationen von jährlichen Kohorten.

- Die zugrundeliegenden Daten und Rechnungslegungsinformationen müssen plausibel sein – Inkonsistenzen in den detaillierten Zahlenwerken werden deutlich sichtbarer für den Leser und müssen erklärbar sein.

Auf Basis dieser Änderungen und Herausforderungen stellen sich für die Investor-Story folgende Fragen:

- Auf welchen wesentlichen Kennzahlen und Erklärungen wird zukünftig die unternehmensspezifische Investor-Story extern dargestellt (z.B. welches Volumenmaß bestimmt Wachstum, welche Schaden-/Kostenkennzahlen sind aussagekräftig)?

- Wie werden die in der Rechnungslegung und Versicherungstechnik erforderlichen Entscheidungen und die damit verbundenen ökonomischen Auswirkungen in Einklang gebracht (z.B. die Methode der Transition bei der CSM oder die Plausibilität der Unterschiede in den verschiedenen Kostendefinitionen)?

- Wie kann die finanzielle Performance und die Geschäftsstrategie verknüpft werden (z.B. Wachstum vs. Wertsteigerung)?

- Wie wird die Investor-Story gesteuert und regelmäßig überprüft (z.B. die Volatilität oder die Behandlung verlustträchtiger Verträge)?

- Wie können Investoren und Kapitalmarktteilnehmer über die Änderungen und Inhalte verständlich informiert werden?

- Welche Informationen über die gesetzlich geforderten Angaben im Jahresabschluss werden von Investoren zukünftig erwartet?

- Wie steuern Unternehmen die Zusammenhänge und Unterschiede mit anderen Rechnungslegungssystemen (lokale Rechnungslegung), Solvency II sowie dem internen Steuerungs-Reporting?

- Auf welche Metriken und KPIs sollen sich die Versicherungsunternehmen fokussieren? Wie sind diese Kenngrößen definiert?

- Was sind die aktuellen Herausforderungen, um die Ergebnisse nachvollziehbar zu erklären? Welche IT Lösungen / Tools können dafür im Finanzbereich eingesetzt werden?

- Wie sieht das Versicherungsunternehmen der Zukunft aus? Inwieweit können die Ergebnisse nach IFRS 17 genutzt nutzen, um die Veränderungen durch Transformation besser zu erklären?

Detailliertes Verständnis der zukünftigen Zahlenwelt gefordert

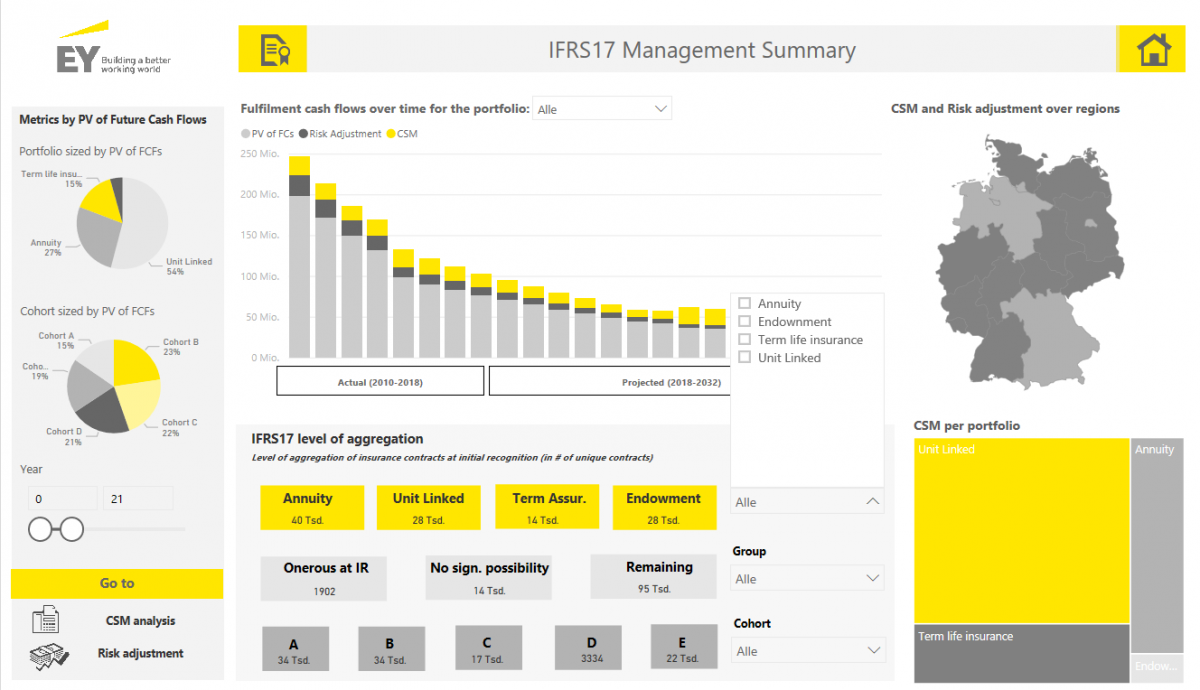

In der Praxis zeigt sich, dass man die zukünftige Zahlenwelt sehr detailliert verstehen muss, um die Investor-Story konsistent und überzeugend anpassen zu können. In diesem Zusammenhang setzen immer mehr Unternehmen auf Dash-Boards, die sich an den neuen Kenngrößen orientieren und detaillierte Detailanalysen der CSM und der Risikoadjustierung auf jährliche Größen wie Kohorten, aber auch auf Größen wie Regionen, erlauben. Ein weiterer Schritt, um die Zahlen zu plausibilisieren und zu verstehen, sind umfangreiche Stresstests mit diversen Szenarien zur Ermittlung von Sensitivitäten und Abhängigkeiten.

Zusammenfassend sehen wir, dass sich die Investor-Story durch IFRS 17 deutlich ändern wird und dass die Weiterentwicklung dieses strategischen Elements der externen Kommunikation mittels der neuen KPIs eine sehr interessante Aufgabe ist, die bilanzielles und aktuarielles Fachwissen erfordert sowie die Freude am Experimentieren mit neuen Kenngrößen und neuen Dashboards.

Autoren: Dr. Thomas A. Kagermeier, Partner bei EY und Dr. Peter Ott, Partner bei EY.