Wie man den Customer Lifetime Value bei Versicherern effektiv einsetzt

Bildquelle: Mohamed Hassan / Pixabay)

Seit der Einführung der globalen Digitalisierung in der Versicherungsbranche ist der Customer Lifetime Value zunehmend wichtiger geworden. Will man die Bestandskunden und die langfristige Kundenbindung in den Fokus rücken, muss man jedoch langfristig neu hinzukommende Faktoren bei der Berechnung des Kundenlebenszyklus betrachten. Eine Analyse, auf was es dabei ankommt.

Die abnehmende Loyalität von Versicherungskunden stellt Versicherer vor neue Herausforderungen. Gründe hierfür sind ein höherer Bildungsstand und einfachere, zeit- und ortsunabhängige Vergleichsmöglichkeiten. Auch veränderte Einkommensverhältnisse spielen eine große Rolle, was dazu führt, dass die eigenen Versicherungen kritischer betrachtet werden und die Wechselbereitschaft steigt. (1)

Marketing- und Vertriebsabteilungen müssen evaluieren, ob der Fokus auf die Neukundengewinnung durch hohe Rabatte und Preisnachlässe der richtige Ansatz ist. Können Kunden, die über hohe Preisnachlässe oder Neukundenboni gewonnen werden, überhaupt langfristig an ein Unternehmen gebunden werden? Sie sind Neukundennachlässe bereits von anderen Dienstleistungen gewohnt wie dem Pay-TV oder Telefondiensten, bei denen es Standard ist, nach Wegfall des Neukundennachlasses zu kündigen und den Vertrag bei demselben Anbieter erneut abzuschließen. Diese Kunden sind nicht etwa clever, weil sie untreu sind, sondern weil sie die Lücke im System erkannt haben.

Im Rahmen der Verbraucherbefragung „Preisliche Differenzierung zwischen Neu- und Bestandskunden“ geben 38 Prozent der Befragten an, dass Neukunden von Versicherungen günstigere Preise erhalten als Stammkunden. (2)

Kalka, Krämer und Ziehe, 2023

Verbraucher werden regelmäßig mit Werbung konfrontiert, in der es darum geht Kosten einzusparen. Schließt der Verbraucher einen Vertrag mit Wechselpilot oder einem ähnlichen Anbieter ab, so erhält er einen jährlichen Wechselservice, um immer wieder in den Genuss des Neukundenbonus zu gelangen. Durch diese Kundengruppe, genannt „Serial Switcher“, welche sich aus wechselwilligen Neukunden sowie bisher treuen Bestandskunden zusammensetzt, entstehen den Versicherern hohe Vertriebskosten. (3) Versicherer sollten hinterfragen, welche Maßnahmen sie nutzen können, um die Bestandstreue zu fördern und die Vertragsdichte pro Kunde zu erhöhen.

Kundenwert und Kundenwertmanagement

Die Sicht auf den Kundenwert rückt als Maßnahme stärker in den Mittelpunkt. Der Kundenwert ist ein entscheidender Faktor für Versicherer, um den Erfolg der eigenen Geschäftsstrategie zu messen und zu steigern. Er gibt den Wert eines Kunden für das Unternehmen an und ermöglicht es, Ressourcen effizient einzusetzen und Marketingaktivitäten gezielt auf die profitabelsten Kunden auszurichten. Es stellt sich die Frage, wie der Versicherer ein praktikables Kundenwertmanagement einführen kann. Unter Kundenwertmanagement wird die Ermittlung sowie Analyse individueller Kundenwerte verstanden. Dazu gehört die Planung, Umsetzung und Kontrolle einer kundenwertbezogenen Steuerung von Kundenbeziehungen mit dem Ziel eines effizienteren Einsatzes von Marketinginstrumenten und einer optimalen Ausschöpfung von Kundenpotenzialen. (4)

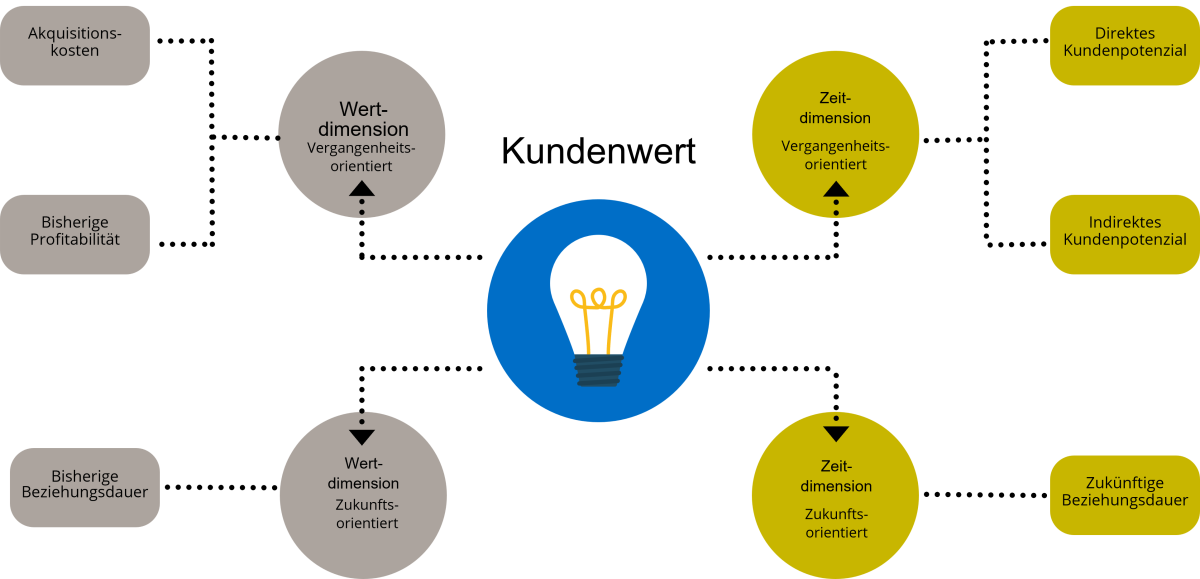

Zu unterscheiden sind eine monetäre und zeitliche Dimension. Die Wertdimension zeigt den nutzenstiftenden Beitrag für den Versicherer und die zeitliche Dimension berücksichtigt die Kundenbeziehungsdauer. Beide Dimensionen lassen sich nach Vergangenheits- und Zukunftsorientierung unterscheiden, wie in der Abbildung 2 dargestellt.

Um den Vertrieb voranzutreiben, ist für den Versicherer wichtig, die zukunftsorientierte Betrachtung in den Vordergrund zu stellen. Hier wird zwischen dem direkten und dem indirekten Kundenpotenzial unterschieden. Unter dem direkten Kundenpotenzial ist die unveränderte Beziehungsfortsetzung mit dem Kunden zu verstehen. Hierunter fallen Ertrags-, Cross-Selling sowie Loyalitätspotenzial. Dazu gehört eine gleichbleibende Kauffrequenz, Leistungsnutzung sowie Preisanpassungsakzeptanz. Das indirekte Kundenpotenzial hingegen ergibt sich aus dem Informations-, Referenz-, Synergie- und Kooperationspotenzial. Hierzu gehören all die von Kunden gelieferten Informationen, die der Versicherer zur Optimierung der Unternehmensführung verwendet, sowie die Beeinflussung des Kunden durch sein soziales Umfeld. (5) Im Rahmen des Kundenwertmanagements ergeben sich drei Phasen:

• die Kundenakquisitionsphase,

• die Kundenbindungsphase,

• die Kundenrückgewinnungsphase.

Innerhalb der Kundenakquisitionsphase wird angestrebt, jeden Kunden gemäß dem ermittelten Potenzial anzusprechen. Innerhalb der Kundenbindungsphase steigt die Informations- und Datenbasis im Hinblick auf das Controlling von Kundenbeziehungen, wodurch sich der Wert bzw. künftige Erfolg einer Kundenbeziehung besser einordnen lässt. Kunden mit einem negativen Kundenwert werden als Kostenverursacher erkannt und sollten nicht mehr gefördert werden. (6) Dazu zählt beispielsweise ein jahrelanger Kfz-Kunde mit nur einem Vertrag, der jedes Jahr aufs Neue ausschließlich seine Kfz-Versicherung rabattieren lassen möchte, jedoch nicht bereit ist für ein Up- bzw. Cross-Selling-Geschäft. Im schlimmsten Fall hat dieser Kunde zusätzlich Kosten durch regulierte Schäden verursacht.

Ein Versicherer könnte die Segmentierung nach Kundenwerten bereits in der Telefonie berücksichtigen, vorausgesetzt das CRM-System und die CTI-Software (Computer Telephony Integration) kommunizieren miteinander. Ein kundenwertbezogenes Routing weist bei erkannter und zugeordneter Telefonnummer den Anrufer mit einem höheren Kundenwert schneller einem Kundenbetreuer zu als die weniger profitablen Kunden.

Kündigt ein Kunde die Geschäftsbeziehung, so ist dies meist mit erheblichen Umsatzeinbußen, vor allem für die Versicherungsvermittler verbunden. Die Kosten für die Kundenrückgewinnung sind häufig günstiger als für die Neukundenakquise. Daher wird verstärkt die Abwanderungswahrscheinlichkeit analysiert, um frühzeitig reagieren zu können und Maßnahmen einzuleiten.(7) Sinnvoll erscheinen solche Maßnahmen jedoch nur, wenn die Abwanderungsmaßnahmen zum CLV des Kunden passen.

Wie wird der Kundenwert berechnet?

Der Kundenwert kann auf unterschiedliche Weise berechnet werden, abhängig von den verfügbaren Daten und den Zielen des Versicherungsunternehmens. Eine einfache Methode ist die Berechnung des durchschnittlichen Umsatzes pro Kunde. Hierbei wird der Gesamtumsatz des Unternehmens durch die Anzahl der Kunden geteilt. Diese Methode gibt einen groben Überblick über den Kundenwert, berücksichtigt jedoch nicht individuelle Unterschiede zwischen den Kunden.

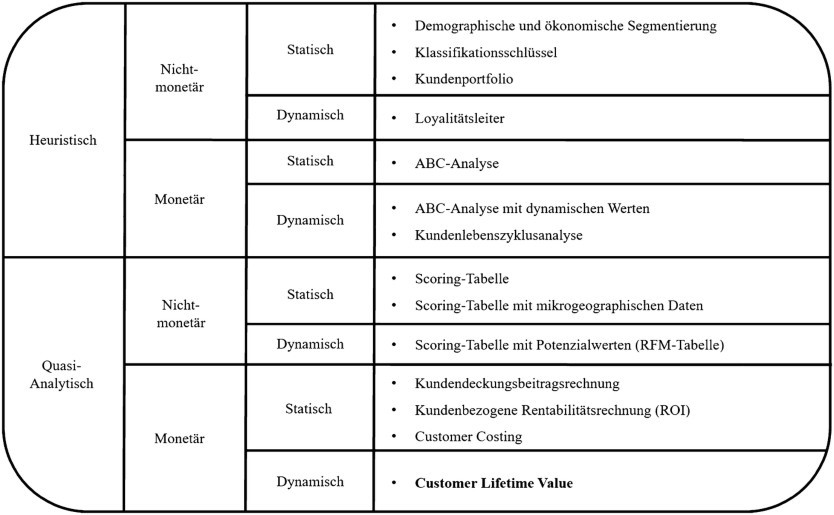

Es existieren unterschiedliche Arten von Kundenbewertungsverfahren. Folgend werden die gängigsten Verfahren vorgestellt.

Abgrenzung Kundenwert und Customer Lifetime Value (CLV)

Eine präzisere Methode ist die Berechnung des CLV, welcher den Kundenwert über die gesamte Kundenlebensdauer beschreibt. Hierbei werden Umsatz sowie Kosten für die Kundenakquise und -bindung berücksichtigt. Der CLV ermöglicht es, den Wert eines Kunden genauer zu bestimmen und langfristige Kundenbeziehungen zu fördern. Entsprechende Maßnahmen für einen positiven CLV beginnen bereits bei der Kundenakquise sowie der Steuerung durch Kennziffern beim Leadmanagement.(8) Um den CLV berechnen zu können, müssen individuelle Faktoren berücksichtigt werden. Die Marketingforschung kennt

• Black-Box-Modelle, welche lediglich monetäre Größen berücksichtigt,

• verhaltenstheoretisch orientierte Ansätze, die lediglich psychografische Größen kennt

• und hybride Modelle, in die monetäre sowie psychografische Größen

einfließen. (9)

Zu versicherungsspezifischen Indikatoren gehören Alter, Vertragsanzahl, Spartenmix, letzter Abschluss, Wohnsituation, Tarif und viele mehr. (10)

CRM-System und Kundenwert

Der Stellenwert von Kundenbindung und Bestandsoptimierung wächst, da sich auf der einen Seite der Wettbewerb intensiviert hat, der Markt gesättigt ist und die Kosten für den Vertrieb zugenommen haben und weiterhin steigen. Des Weiteren sind die Anforderungen der Kunden gestiegen. Bereits generierte Bestandsdaten können genutzt werden, um das Potenzial vollständig auszuschöpfen.

Um rentable Kunden zu generieren, ist die Nutzung eines kundenwertorientierten Customer-Relation-Management-Tools (CRM) unerlässlich. Das CRM unterstützt den Versicherer dabei, bisher unrentable Kunden rentabel werden zu lassen und sich von Versicherungsnehmern mit einem negativen Kundenwert zu trennen. Dadurch verbleibt mehr Zeit für die attraktiveren Bestandskunden mit einem hohen Kundenwert. Damit entsprechende Kunden selektiert werden können, muss das CRM den CLV aller Kunden kennen. Dies ist in vielen CRM-Systemen heute bereits Standard über eine 360-Grad-Sicht, die eine ganzheitliche Kundensicht bietet. (11)

KI-gestützte Analysen sind empfehlenswert, denn Machine Learning sowie Künstliche Intelligenz (KI) bieten die Option, vorhandene Daten zu analysieren, um das Verhalten und den Bedarf der Kunden für die Zukunft vorherzusagen. So kann KI helfen, die Berechnung des CLV zu präzisieren. Durch die Datenanalyse kann der Nutzer ein zielgruppenspezifisches, automatisiertes Marketing starten und die bevorzugten Vertriebskanäle der Kunden individuell berücksichtigten. Zur Betrachtung des Kundenwerts sollte jedoch nicht nur die Sicht auf den Versicherungsnehmer möglich sein, sondern auf seinen gesamten Haushalt.

Fazit

Seit der Einführung der globalen Digitalisierung in der Versicherungsbranche ist der Customer Lifetime Value zunehmend wichtiger geworden, um die Konzentration stärker auf treue Kunden und den Ausbau von langfristigen Geschäftsbeziehungen zu ermöglichen. Sie müssen jedoch langfristig neu hinzukommende Faktoren bei der Berechnung des Kundenlebenszyklus betrachten, wenn sie die Bestandskunden und die langfristige Kundenbindung in den Fokus rücken. Gleichzeitig sind sie dazu angehalten, ihr CRM immer auf einem aktuellen Stand zu halten und das nötige fachliche sowie technische Know-how im Betrieb zu gewährleisten.

Autorin: Daniela König ist als Consultant in der Line of Business Insurance bei adesso am Standort Hannover tätig. Ihr Fokus liegt auf der Optimierung von Vertriebsprozessen und Portalen.

- 1 Krämer, Kalka & Merkle, Stammkunden binden, neue Kunden finden, Sales Excellence | Ausgabe 7-8/2023

- 2 Kalka, Krämer und Ziehe „Preisliche Differenzierung zwischen Neu- und Bestandskunden, 2023

- 3 Krämer, Kalka & Merkle, Stammkunden binden, neue Kunden finden, Sales Excellence | Ausgabe 7-8/2023

- 4 Bruhn, Kundenorientierung – Bausteine für ein exzellentes Customer Relation Ship Management (CRM), 5. Auflage, 2016, C.H. Beck oHG

- 5 Voeth, Zimmermann, Customer Lifetime Value auf B2B-Märkten, 2020, Springer Fachmedien

- 6 Bruhn, Kundenorientierung – Bausteine für ein exzellentes Customer Relation Ship Management (CRM), 5. Auflage, 2016, C.H. Beck oHG

- 7 Bruhn, Kundenorientierung – Bausteine für ein exzellentes Customer Relation Ship Management (CRM), 5. Auflage, 2016, C.H. Beck oHG

- 8 Krämer, Kalka & Merkle, Stammkunden binden, neue Kunden finden, Sales Excellence | Ausgabe 7-8/2023

- 9 Tomczak, Torsten & Rudolf-Sipoetz, Elisabeth. (2006). Bestimmungsfaktoren des Kundenwertes: Ergebnisse einer branchenübergreifenden Studie. University of St.Gallen. 10.1007/978-3-8349-9288-8_6. 6

- 10 https://wirtschaftslexikon.gabler.de/definition/customer-equity-30069/version-253662

- 11 Kehlenbec, Schmarbeck, Ungenutzte Daten bieten oft schlummernde Potenziale, Versicherungsmagazin|Ausgabe 8/2023 | https://www.springerprofessional.de/versicherungsmagazin-8-2023/25856732