Re-Start Bundesliga: Wie man mit Fußballaktien Geld verdient

Quelle: Tim Reckmann / flickr

Die DFL ringt um das konkrete Sicherheitskonzept mit dem Arbeitsministerium. Von einer dauerhaften Quarantäne bis hin zu Profis, die mit Masken auflaufen sollen. Alle Optionen liegen auf dem Tisch, Hauptsache der Ball rollt wieder, damit die Klubs wenigstens noch ihre TV-Gelder kassieren. Die Krise des Sports ist gleichzeitig ein günstiger Zeitpunkt für den Einstieg an den Aktienmärkten.

Mitte 2018 hatte der fünfmalige Weltfußballer Cristiano Ronaldo die Aktie des italienischen Rekordmeisters Juventus Turin an der Mailänder Börse beflügelt. Kurze Zeit nach der Ankündigung des Wechsels von Madrid nach Turin schossen die Papiere um 150 Prozent in die Höhe. Damit stieg die Kapitalisierung des Vereins an der Mailänder Börse um weitere 100 Mio. Euro an. Dennoch ist die Aktie weit von dem Emissionskurs von 3,70 Euro im Jahr 2001 entfernt.

Damals ist Juventus als dritter Serie-A-Klub nach Lazio Rom und AS Rom an die Börse gegangen. Hauptanteilseigner ist mit 63,2 Prozent der Aktien die niederländische Investment-Firma Exor (meldete kürzlich den Verkauf von Partner Re) aus dem Besitz der italienischen Industriellen-Familie Agnelli (Fiat-Chrysler), für die Andrea Agnelli als Präsident die Geschicke bei Juventus leitet. Er wie auch andere italienische Klubchefs schauen gerade zähneknirschend auf das Geschehen in ihren Stadien. Nicht, weil der sportliche Erfolg ausbleibt, sondern seit Monaten kein Fußball gespielt wird. Das bedeutet keine Einnahmen aus Ticketverkäufen mehr und somit schwere Kursverluste für die drei an der Mailänder Börse notierten Fußballklubs.

Die italienische Liga will trotz des Widerstands zahlreicher Vereine die Saison nach Ende des Corona-Lockdowns beenden. Ebenso ist derzeit der Stand in der Bundesliga. Am 30. April berät die Sportministerkonferenz der Länder mit Bundeskanzlerin Angela Merkel über das weitere Vorgehen. Neun Spieltage und das Nachholspiel zwischen Eintracht Frankfurt und Werder Bremen stehen noch aus.

Fußballaktien sind nicht konjunkturabhängig, aber schwer vorhersehbar

Eigentlich sind Fußball-Aktien nicht konjunkturabhängig. Selbst in einer Rezession sind die Stadien und Kneipen immer voll. Dennoch gibt es viele unberechenbare Risiken, darunter das Verletzungsrisiko oder Wechselgedanken von Schlüsselspielern, hohe Fluktuation in den Bereichen Personal und Management sowie oft ein hoher Verschuldungsgrad. Eine Korrelation zwischen Tabellenplatz und Kursentwicklung besteht meist nicht. Als erster Verein in Europa ging der Londoner Klub Tottenham Hotspur 1983 an die Börse. Es war keine Erfolgsgeschichte und als der Verein 2012 sein Stadion sanieren wollte, beklagte die Geschäftsführung, dass die Börsennotierung eine Finanzierung erschwerte. Stetig aufwärts hingegen geht es aktientechnisch bis heute beim englischen Konkurrenten Manchester United – obwohl die großen sportlichen Erfolge unter Managerlegende Alex Ferguson lange vorbei sind.

Nicht für jeden Club hat sich der Börsengang gelohnt

Vor einigen Jahren waren über 40 Vereine an der Börse notiert, derzeit sind es 23 und nicht an allen Börsen handelbar. Neben den bereits erwähnten Italienern und Engländern haben vor allem türkische Klub den Sprung aufs Parkett gewagt, darunter Galatasaray, Besiktas und Fenerbahce Istanbul, oder Trabzonspor. HInzukommen Celtic Glasgow, Ajax Amsterdam und in Portugal die Traditionsvereine FC Porto, Benfica und Sporting Lissabon. Auch viele dänische Klubs sind börsennotiert – zum Teil auch, weil es keine strikten Vorschriften für die Eigentumsstrukturen der Vereine gibt.

Im Gegensatz zu Deutschland: Ein Bundesligateam darf als AG aus dem Sportverein ausgegliedert werden. Der Verein muss aber weiter 50 Prozent der Stimmrechte plus einen weiteren Anteil besitzen. Nur wenn ein Team als Kommanditgesellschaft auf Aktien organisiert ist – wie Borussia Dortmund – gelten Sonderregeln, und der Anteil darf unter 50 Prozent fallen. So hält der Ballspielverein Borussia 09 e. V. Dortmund lediglich 5,53 Prozent der börsennotierten Borussia Dortmund GmbH & Co. KGaA.

Gerade die Entwicklung rund um den Börsengang des BVB ist mit ein Grund, warum Fußball-Aktien hierzulande belächelt werden. Im Jahr 2000 wurden die Titel für elf Euro ausgegeben. Dann implodierte die New Economy, die Börsen brachen zusammen. Die BVB-Aktien stürzten bis auf 82 Cents ab, zeitweise drohte dem Verein gar die Pleite. Inzwischen hat sich der Revierklub wieder gefangen – und ist zum Erzrivalen des FC Bayern geworden. Bei den Münchenern war man lange Zeit hin und hergerissen, was einen Börsengang angeht. Letztendlich war man gegen eine ungewollte Einflussnahme von außen und den vermeintlichen Verlust der Unabhängigkeit. Geldprobleme hat man durch finanzkräftige Sponsoren wie Audi, Adidas oder die Allianz ohnehin nicht. Und falls Bedarf besteht, macht der Verein eine private Kapitalerhöhung. Dabei wäre der FC Bayern aus Sicht von Experten sicherlich ein Verein mit einer globalen Markenpräsenz, der am Kapitalmarkt auf großes Interesse stoßen würde.

Unterhaching macht vor, was die Hertha will

Keine globale, wachsende Lifestyle-Marke ist dagegen die SpVgg Unterhaching, aber der von Verlusten geplagte Verein erzählt den Anlegern eine Gewinnerstory. Der Drittligist – als einziger Verein neben Dortmund an der Börse – verspricht den baldigen Aufstieg. Schaffen sie das, kann sich der Umsatz verfünffachen oder verzehnfachen. Mitte 2019 ging man an die Börse und der Ansturm auf die Papiere war riesig. Unterhaching könnte ein Modell für andere Underdogs in der deutschen Fußball-Landschaft werden. Aber nicht nur die Einnahmen werden steigen, sondern auch die Ausgaben von Unterhaching. Bleibt der sportliche Erfolg aus, droht eine Abwärtsspirale. Sicherheit könnte ein finanzstarker Investor geben – wie Lars Windhorst bei Hertha BSC.

Dort gibt es immer wieder Gerüchte, dass er mittelfristig die Berliner an die Börse bringen will. Dazu müsste sich aber der Verein mehrere Jahre in Folge für die Europa League oder die besonders lukrative Champions League qualifizieren. Davon ist man meilenweit entfernt. „Hertha muss aufpassen, dassnman nicht zu sehr in flotte Sprüche verfällt. Nachhaltig zunwirtschaften und oben mitzuspielen gelingt nur, wenn der Verein strukturell richtige Entscheidungen trifft. Bei einem Börsengang müsste man sich die Finanzkennzahlen und die Vision des Vereins anschauen, um zu beurteilen, ob das Sinn machen würde. Am Ende ist es aber oft einfach eine Fragendes Preises“, urteilt Marcus Silbe, Chef des Analysehauses FMR Frankfurt Main Research, im Spiegel-Interview.

In der Tat verschlingt allein die Vorbereitung auf einen Börsengang zwischen sechs und zehn Prozent des Emissionserlöses, schätzen Marktexperten. Ferner unterliegen börsennotierte Unternehmen strengen Transparenzvorgaben, die eine Geheimhaltung bei möglichen Spielertransfers erschweren.

Moderne Geschäftsmodelle, die Vereine von Titeln unabhängig machen

Auch besteht keine Garantie darauf, dass mit Geld der sportliche Erfolg automatisch eintritt. Umgekehrt werden

titellose Jahre an der Börse indes nicht immer abgestraft. Das liegt vor allem daran, dass der Umsatz dank steigender

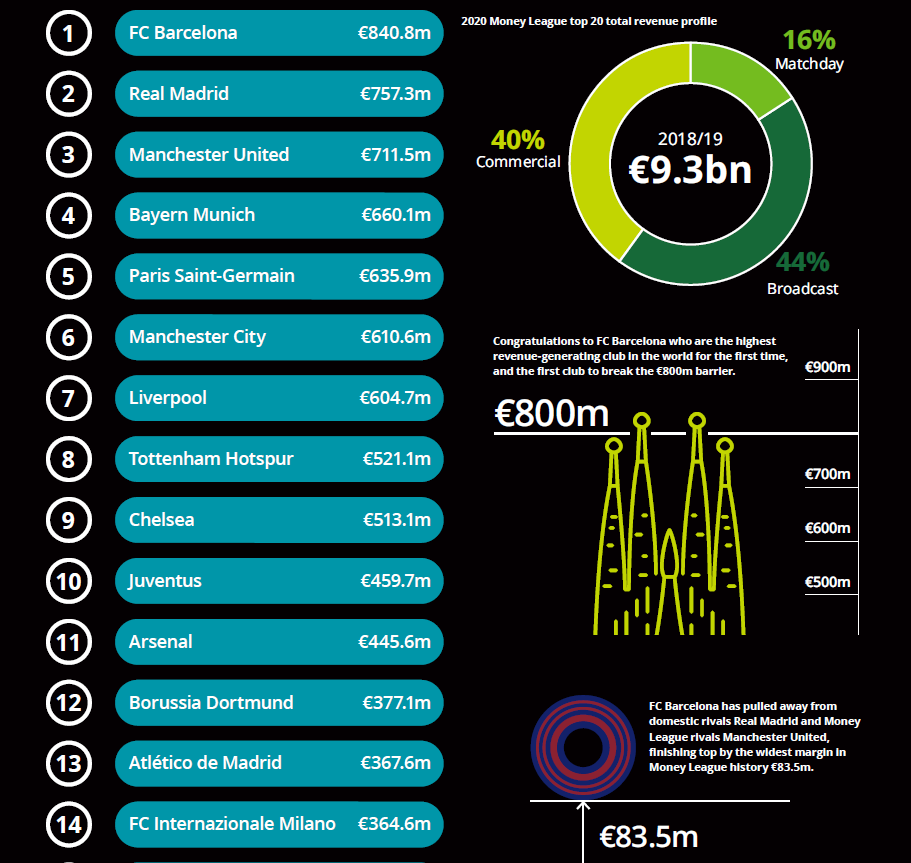

TV-Einnahmen neue Rekordmarken setzt. Insgesamt belaufen sich die Umsätze der 2018/19-Saison der 20 finanzstärksten Fußballklubs laut Deloitte auf 9,3 Mrd. Euro – eine Steigerung von 11 Prozent im Vergleich zum Vorjahr (Grafik). Medienerlöse machten etwa 44 Prozent der Gesamtumsätze aus. Bei den deutschen Klubs ist das traditionell weniger als in der englischen oder spanischen Liga. Dafür ist der FC Bayern beispielsweise Vorreiter bei den kommerziellen Erlösen, die mit 54 Prozent den Großteil der Umsätze bei den Münchenern ausmachten. Auch Schalke 04 profitiert von seiner Markenstärke.

Im Berichtszeitraum meldeten die Knappen kommerziellen Erlöse in Höhe von 110,1 Mio. Euro, was mehr als einem Drittel des Gesamtumsatzes entspricht. Schalke erwirtschaftet damit in diesem Bereich etwa das Doppelte wie die Plätze 16 bis 20 in Deloittes Football Money League. Experte Marcus Silbe sieht nach wie vor viel Potenzial von Kurssteigerungen bei Lazio Rom und Ajax Amsterdam, die gemessen an ihren Erfolgen unterbewertet seien. Doch auch er rät derzeit „das Geschehen von der Seitenauslinie zu betrachten, hierbei einen günstigen Zeitpunkt finden, um

wieder aktiv ins Geschehen einzugreifen.“ Klar ist nämlich, dass durch den Abbruch der aktuellen Saison erhebliche Umsatzeinbußen sowohl bei den Ticket- und Medienerlösen als auch beim Merchandising mit sich bringt. Das lässt sich am besten am Stoxx Europe Football Index ablesen, der 22 börsennotierte europäische und türkische Fußball-Clubs abbildet. In den ersten fünf Jahren ab dem Start der Berechnung Anfang 1992 konnte sich der Indexwert mehr als verfünffachen und erreichte 500 Punkte. Danach folgte ein tiefer Fall. Erst in den vergangenen Jahren kletterte der Index wieder nach oben und ließ den Gesamtmarkt hinter sich.

Kaufe Aktien, wenn kein anderer sie haben will

Aktuell befindet sich der „Fußball in der größten Krise seiner Fußballgeschichte“, stellt BVB-Boss Hans Joachim Watzke fest. Den Corona-Absturz werden die Top-Klubs überleben. Das bietet die Gelegenheit, günstig wieder einzusteigen. Die Aktien von Borussia Dortmund indes waren bereits vor der Pandemie erheblich unter Druck geraten. Das Ausscheiden aus der Champions League beschert dem Verein hohe Einnahmenausfälle. Laut den Statuten der UEFA belaufen sich die fixen Einnahmen eines Vereins für die Qualifikation des Viertelfinales auf 10,5 Mio. Euro. Hinzu kommen die Spieltagseinnahmen aus Ticket- und Merchandisingverkäufen, die sich ebenfalls auf einen Millionenbetrag summieren. Mit jeder weiteren Runde steigen die Gewinnprämien und für das Erreichen des Champions League-Finales, für das in diesem Jahr – sollte es denn stattfinden – Istanbul ausgewählt wurde, bringt einem Verein zusätzliche 27 Mio. Euro aus der zentralen Fernsehvermarktung ein. Irrational verhalten sich die Fußballaktien demnach nicht. Wer von Skandalen und sportlichen Misserfolgen betroffen ist und nun auch den Virus aussitzt – muss stets mit niedrigeren Einnahmen rechnen. Das – wie bei jedem Industrieunternehmen – hat negative Auswirkungen auf den Aktienkurs.

Autor: David Gorr

Den vollständigen Beitrag lesen Sie in der aktuellen Aprilausgabe des Magazins Versicherungswirtschaft.

Auch interessant

„Wenn man sich ein altes IT-System anschaut, dann ist das so weit weg von KI, als wenn man noch das Auto erfinden müsste“

„Wenn man sich ein altes IT-System anschaut, dann ist das so weit weg von KI, als wenn man noch das Auto erfinden müsste“ „DORA kann viel Geld kosten, wenn man ab dem 17. Januar nicht halbwegs fertig ist"

„DORA kann viel Geld kosten, wenn man ab dem 17. Januar nicht halbwegs fertig ist" Howden berechnet Kosten für Ausfälle in den höchsten Spielklassen Europas: Bundesliga weist die meisten verletzten Spieler auf

Howden berechnet Kosten für Ausfälle in den höchsten Spielklassen Europas: Bundesliga weist die meisten verletzten Spieler auf