Lebensversicherer in der Falle: Zinstief unterläuft Korridormethode

Die Versicherer haben und werden ein Problem mit ZZR und Niedrigzinsen haben. Bild von Gerd Altmann auf Pixabay

Es sollte den Lebensversicherern Raum zum Atmen geben, doch nun droht das Ersticken. Im Jahr 2018 wurde die Korridormethode eingeführt, mit der die Versicherer den Aufbau der Zinszusatzreserve strecken können, doch der positive Effekt wird durch die Niedrigzinsen ausgeglichen, wie Assekurata vorrechnet.

In der Politik ist ein Korridor ein schmaler Streifen Land, der durch das Hoheitsgebiet eines fremden Staates führt und die Verbindung zu einer Exklave oder zum Meer herstellt. Ein aktuelles Beispiel ist der Neum-Korridor in Kroatien. Ähnlich ist es in der Lebensversicherung, der Korridor(methode), sollte den Versicherern der Zugang zu einer finanziell sicheren Zukunft in einer Welt voller Regularien ermöglichen. Im Jahr 2018 eingeführt erlaubt sie den Versicherern den Aufbau der Zinszusatzreserve (ZZR) zu strecken.

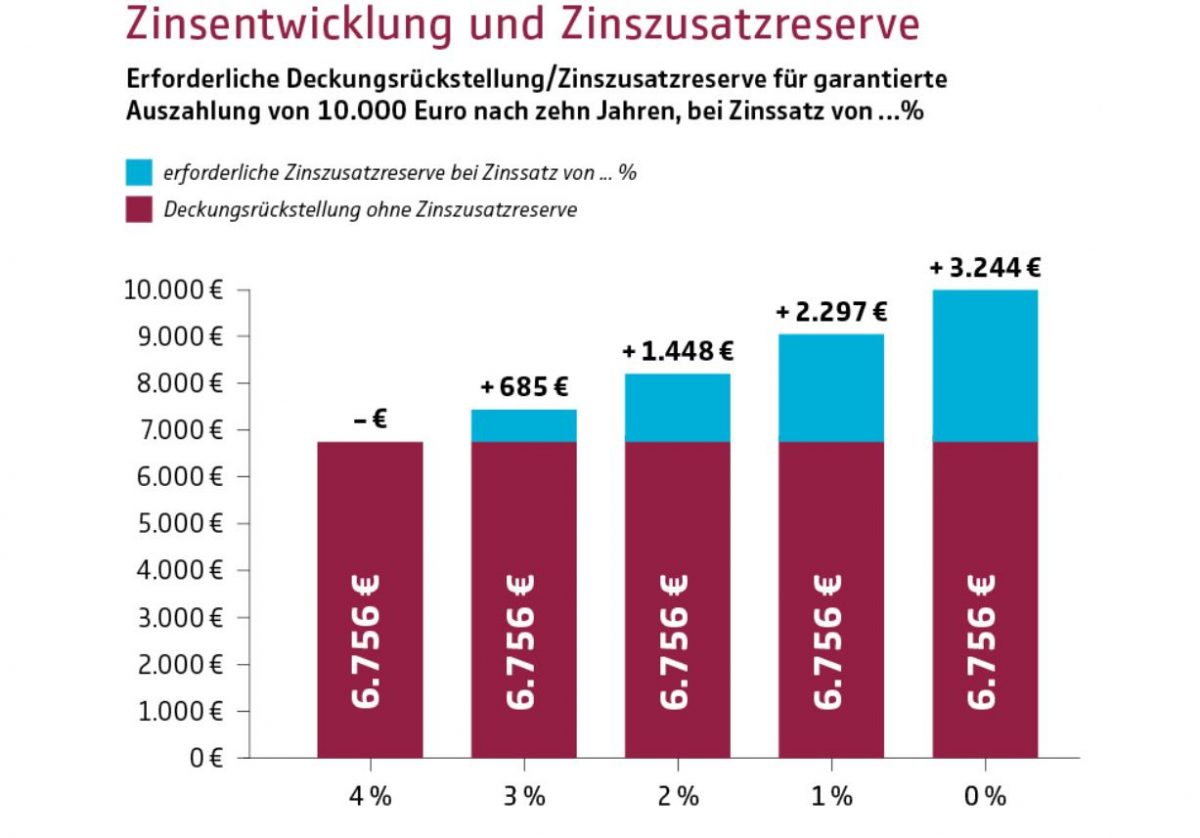

Die Zinszusatzreserve wiederum ist seit dem Jahr 2011 eine aufsichtsrechtliche Sicherheit, damit die Versicherer ihre Zinsverpflichtungen auch in der Zukunft erfüllen können. Die ZZR ergänzt die Deckungsrückstellung, die Versicherer pro Vertrag auf Basis des gebildet haben. Je Niedriger der Zins, desto höhere Rückstellungen müssen gebildet werden, wie diese Grafik zeigt.

Damit der Anstieg der ZZR in Zeiten von anhaltenden Niedrigzinsen die Versicherer finanziell nicht überfordert, wurde die Korridormethode eingeführt damit der Aufbau über mehrere Jahre erfolgen kann.

Die Methode ist auch nicht das Problem, vielmehr negieren die anhaltenden Minuszinsen den Effekt der Korridormethode, wie die Ratingagentur Assekurata in einer Studie vorrechnet.

Im Jahr 2019 haben die deutschen Lebensversicherer laut Assekurata 9,5 Mrd. Euro in die ZZR einbezahlt, im Jahr zuvor waren es sechs Milliarden. Um diesen Anstieg zu bewerkstelligen hatten die Versicherer laut der Ratingagentur zusätzlich „etwa ein Prozent Nettorendite zu erwirtschaften“, was im aktuellen Niedrigzinsumfeld schwierig ist.

Die niedrigen Zinsen erhöhen die Zuführung an die ZZR, doch um das zusätzliche Kapital zu erwirtschaften, müssen die Versicherer die Kundengelder besser anlegen, was aufgrund der Minuszinsen schwierig ist. Der Zinskreis ist geschlossen.

Keine Besserung zu erwarten

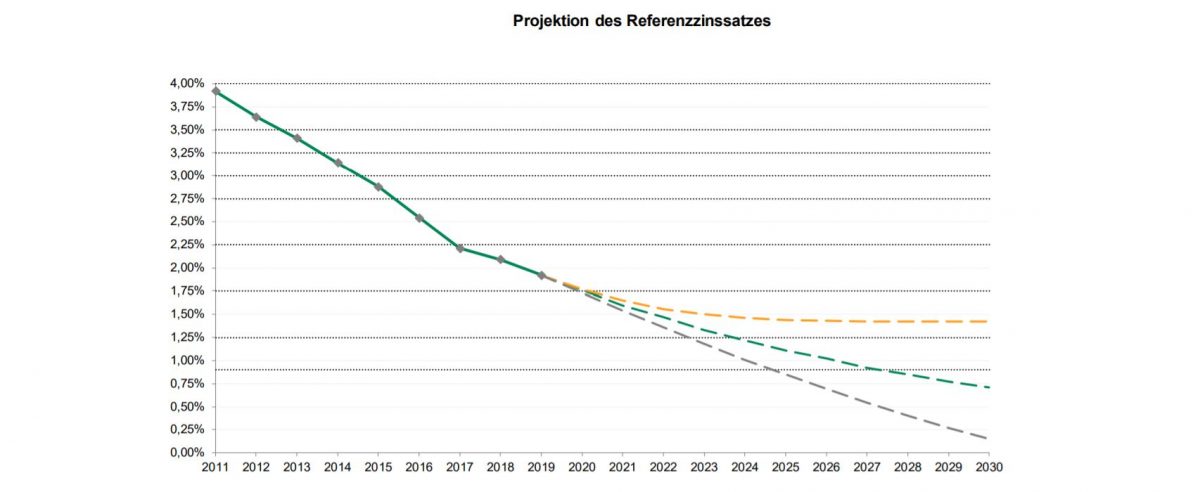

Es ist nicht wahrscheinlich, dass die Belastung durch die ZZR in den kommenden Jahren geringer werden wird. Bis zum Jahr 2030 müssten die Versicherer laut der Assekurata Hochrechnung 150 Milliarden Euro aufbauen. Schuld ist der projizierte Referenzzinssatz, einer Rechengröße, der auf Basis eines Durchschnittswerts von zehnjährigen Euro-Zinsswapsätzen ermittelt wird.

Wie groß der Aufbaubedarf der ZZR beim einzelnen Unternehmen ist, wird durch Zinsverlauf, Bestandszusammensetzung und dem Ausfinanzierungsbedarf bestimmt und ist individuell. In der Branche insgesamt werden aber wohl größere Reserven benötigt.

Den Unternehmen dürfte es auch künftig nicht langweilig werden, Minuszinsen und ZZR werden die Unternehmen weiter (über-) fordern.

Autor: VW-Redaktion

Woher die Panik? Wurde da etwas einfach linear fortgeschrieben? In unserem Fall ist der Höhepunkt 2024 erreicht bei der ZZR auch im momentanen Zinsumfeld… alte Bestände laufen nämlich aus!