Expert: Eine Modellrechnung für BU-Schäden durch Corona

Quelle: Bild von Gerd Altmann auf Pixabay

Im Zuge der Corona-Pandemie wird wahrscheinlich zu diskutieren sein, inwieweit die Auswirkungen der Pandemie und die damit verbundenen fast täglich neuen Anordnungen mit erheblichen Eingriffen in das öffentliche Leben auf die Ermittlung der Höhe des Betriebsunterbrechungsschadens zu berücksichtigen sind.

Mit diesem Aufsatz beschäftige ich mich mit einer konkreten beispielhaften BU-Schadenermittlung für den Fall, dass sich der BU-Schaden aufgrund von Einflüssen der Pandemie verändert. Folgende Parameter werden im Rechenbeispiel unterstellt:

- Die Haftzeit beträgt zwölf Monate.

- Schadentag ist der 1. Februar.

- Ende des Bewertungszeitraums (BWZ) ohne Pandemie wäre der 30.09.

- Am 1. Juni wird die Virusausbreitung durch die WHO zur Pandemie erklärt.

- Am 1. August wird bekannt, dass es bedingt durch die Pandemie zur Lieferverzögerung von Ersatzteilen kommt, sodass sich die Wiederherstellung des Sachschadens verzögert. Ende des Bewertungszeitraums unter Berücksichtigung dieser Verzögerung ist der 30. November.

- Zur erheblichen Vereinfachung wird unterstellt, dass der Leistungsausfall dem BU-Schaden entspricht.

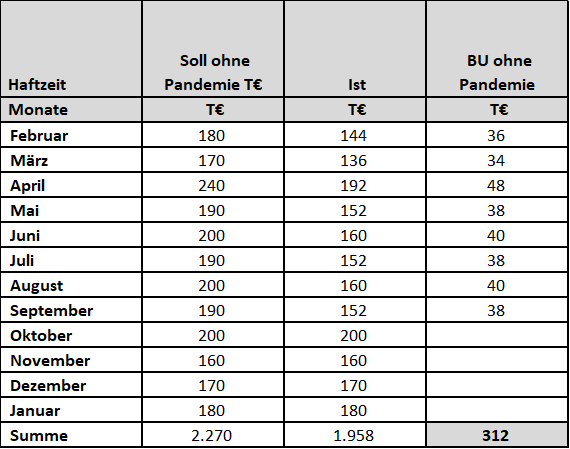

Basis für die Ermittlung des Ausfallschadens ist immer die Soll-Leistung innerhalb des Bewertungszeitraums (längstens innerhalb der Haftzeit). Zu Beginn des BU-Schadens war die Pandemie noch nicht bekannt. Im hier stark vereinfachten Beispiel wird der BU-Schaden ermittelt als Differenz zwischen der Soll-Leistung (Soll) und der Ist-Leistung (Ist; hier: 80 Prozent der Soll-Leistung).

Der BU-Schaden würde sich ohne Pandemie bis zum Ende des BWZ belaufen auf TEUR 312. Im Weiteren wird nun unterstellt, dass die WHO während des Unterbrechungsschadens die Virusausbreitung am 1. Juni zur Pandemie erklärt.

Nach den FBUB sind bei der Feststellung des Unterbrechungsschadens alle Umstände zu berücksichtigen, die den Gang und das Ergebnis des Betriebes während des Unterbrechungszeitraumes (bzw. BWZ nach alten FBUB) günstig oder ungünstig beeinflusst haben würden, wenn die Unterbrechung nicht eingetreten wäre (z.B. § 6 Nr. 1. Abs. a) FBUB 2010).

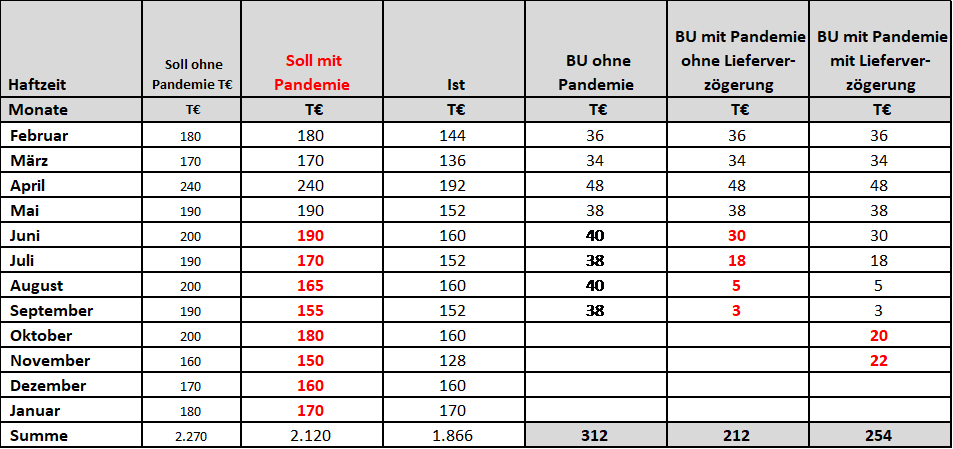

Wir unterstellen, dass die Pandemie zu einer Veränderung der Marktnachfrage u.a. für die Produkte der Versicherungsnehmerin (VN) führt. In diesem Beispielfall soll sich die Nachfrage reduzieren. Die Unterbrechungsdauer verändert sich durch die Pandemie nicht, d.h. der Bewertungszeitraum bleibt zunächst unverändert.

Der BU-Schaden würde sich mit Berücksichtigung der Pandemie innerhalb desselben BWZ reduzieren von TEUR 312 auf TEUR 212. Die aus der Pandemie resultierende niedrigere Soll-Leistung habe ich rot dargestellt und ebenso den daraus resultierenden niedrigeren BU-Schaden.

Im nächsten Schritt wird unterstellt, dass sich die Lieferung von Ersatzteilen aufgrund von Beschränkungen infolge der Pandemie verzögert. Damit verlängert sich die Dauer der Wiederherstellung und somit auch der (theoretische) BWZ. Der BWZ soll im Beispiel nun Ende November enden. Die Verzögerung beträgt demnach zwei Monate. Der BU-Schaden würde unter Berücksichtigung der Pandemie und daraus resultierender Verlängerung des BWZ 254 TEUR betragen.

Die FBUB 2010 bestimmen nun in § 1 Nr. 2 a), dass keine Leistungsverpflichtung besteht, „soweit sich der Ertragsausfallschaden vergrößert (bzw. in anderen FBUB „erheblich“ vergrößert FBUB 1995):

- durch außergewöhnliche, während der Unterbrechung eintretende Ereignisse,

- durch behördlich angeordnete Wiederaufbau- oder Betriebsbeschränkungen,

- dadurch, dass dem Versicherungsnehmer zur Wiederherstellung oder Wiederbeschaffung zerstörter, beschädigter oder abhandengekommener Sachen nicht rechtzeitig genügend Kapital zur Verfügung steht.“

In diesem Aufsatz soll die Anwendung der Bestimmung des außergewöhnlichen Ereignisses betrachtet werden.

Die Voraussetzung, dass das außergewöhnliche Ereignis während der Unterbrechung eintritt, ist in diesem Beispiel erfüllt. Wäre dies nicht der Fall, wären alle weiteren Untersuchungen obsolet. Die Fragen, was das außergewöhnliche Ereignis ist und ob der BU-Schaden hierdurch erhöht wird, sind hingegen nicht so einfach zu beantworten.

Recherchiert man im Duden, wird ein außergewöhnliches Ereignis u. a. als „Jahrhundertereignis“, „Schock“, „Sensation“, „aufsehenerregend“, „Phänomen“ und „selten“ oder „epochal“ beschrieben. Es muss also ein Ereignis sein, dass niemand realistisch innerhalb eines konkreten Zeitraums erwarten konnte.

Für die Corona-Pandemie mag die „Außergewöhnlichkeit“ demnach eventuell zutreffen. Oder sind es doch eher die im Zuge der Pandemie verfügten Beschränkungen? Ist nach dem Eintritt einer Pandemie mit Einschränkungen zu rechnen und sind sie deshalb nicht mehr außergewöhnlich? Ist, wenn überhaupt, deshalb nur die Pandemie an sich das außergewöhnliche Ereignis?

Sofern zu unterstellen ist, dass die Pandemie an sich das außergewöhnliche Ereignis darstellt, wurde der BU-Schaden in unserem Beispiel durch die Folgen der Pandemie nicht erhöht, was aber Voraussetzung für die Leistungsfreiheit wäre. Der BU-Schaden hat sich je nach Umstand reduziert von TEUR 312 auf TEUR 212 oder TEUR 254.

Unterstellen wir, die Soll-Leistung würde sich innerhalb des Bewertungszeitraums nicht, wie im Beispiel unterstellt, reduzieren, sondern erhöhen, wie das z.B. bei Lebensmittel- oder Baumärkten, Herstellern von Medizinprodukten, Lieferdiensten etc. der Fall sein dürfte. Durch diese Leistungserhöhung würde sich auch ein vermeintlicher BU-Schaden erhöhen (Erhöhung der Soll-Leistung).

Wäre der aus der Leistungserhöhung resultierende höhere BU-Schaden bei der BU-Schadenermittlung dann nicht zu berücksichtigen (wohl aber jede Leistungsminderung), wenn die Pandemie als außergewöhnliches Ereignis einzustufen wäre?

Wahrscheinlich ist die Leistungserhöhung bei der Schadenermittlung zu berücksichtigen, denn bei der Schadensermittlung sind alle Umstände zu berücksichtigen, die den Gang und das Ergebnis des Betriebes während des Unterbrechungszeitraumes (bzw. Bewertungszeitraumes nach alten FBUB) günstig oder ungünstig beeinflusst haben würden, wenn die Unterbrechung nicht eingetreten wäre (z.B. § 6 Nr. 1. Abs. a) FBUB 2010).

Mit dieser richtigen Konkretisierung der Bedingungen ist die Leistungsveränderung der VN im Verhältnis zur Marktentwicklung gemeint, die bei der Schadenermittlung zu berücksichtigen ist, und zwar im Positiven wie im Negativen.

Ist aus diesen Erkenntnissen wiederum zu schließen, dass mit einem außergewöhnlichen Ereignis, das zur Leistungsfreiheit für den sich erhöhenden Schadenanteil führt, nur ein individuelles, auf den Betrieb der VN resultierendes Ereignis gemeint sein soll?

In unserem o.g. Beispiel hätte sich der Schaden durch die verzögerte Wiederherstellung gegenüber dem Schaden unter Berücksichtigung nur der Leistungsveränderung durch die Pandemie erhöht, nämlich von TEUR 212 auf TEUR 254. Es stellt sich dann aber die Frage, ob die Wiederherstellungsverzögerung (als Folge der Pandemie) ein außergewöhnliches Ereignis im Sinne von „nicht zu erwarten“ darstellt, wenn doch vorher die Pandemie eingetreten ist und diese bei der Leistungsveränderung berücksichtigt wurde.

Ist die Komplexität der sich aus der Pandemie resultierenden BU-Schadenermittlung erkannt, muss die rechtliche Auslegung der Bedingungen den mit der Höhe der Schadenfeststellung beauftragten Sachverständigen vorgegeben werden. Diese können die Schadenfeststellungen dann wie oben unter Berücksichtigung der verschiedenen Parameter ermitteln und darstellen.

Autor: Jens Otto, Geschäftsführender Gesellschafter Sachverständigen-Büro Dr. Franz u. Partner GmbH

Auch interessant

Aon-Marktforum: „Wenn Spargelstechen durch KI ersetzt werden kann – glauben Sie ernsthaft, dass unsere Branche nicht durch KI beeinflusst werden sollte?“

Aon-Marktforum: „Wenn Spargelstechen durch KI ersetzt werden kann – glauben Sie ernsthaft, dass unsere Branche nicht durch KI beeinflusst werden sollte?“ Kunde muss für Schaden zahlen, den er nicht verursachte: „Ich halte die Bedingungen der Huk für eine absolute Frechheit“

Kunde muss für Schaden zahlen, den er nicht verursachte: „Ich halte die Bedingungen der Huk für eine absolute Frechheit“ „Die neue Förderung wird skandalisiert, bevor sie begonnen hat“: DIA-Sprecher Schwark kritisiert Verivox-Modellrechnung zur staatlich geförderten privaten Altersvorsorge

„Die neue Förderung wird skandalisiert, bevor sie begonnen hat“: DIA-Sprecher Schwark kritisiert Verivox-Modellrechnung zur staatlich geförderten privaten Altersvorsorge

Sehr schöner Artikel, der die Einflussberücksichtigung außergewöhnlicher Ereignisse beschreibt.