Zukunft der Versicherung: KI wird die Spielregeln grundlegend verändern

Andreas Becks. Quelle: SAS DACH

Schützen Sie noch oder verhindern Sie schon? Künstliche Intelligenz verändert die traditionellen Geschäftsmodelle von Versicherungen grundlegend und kann Entscheidungsprozesse nachhaltig optimieren. Voraussetzung dafür ist eine schnelle Operationalisierung analytischer Modelle.

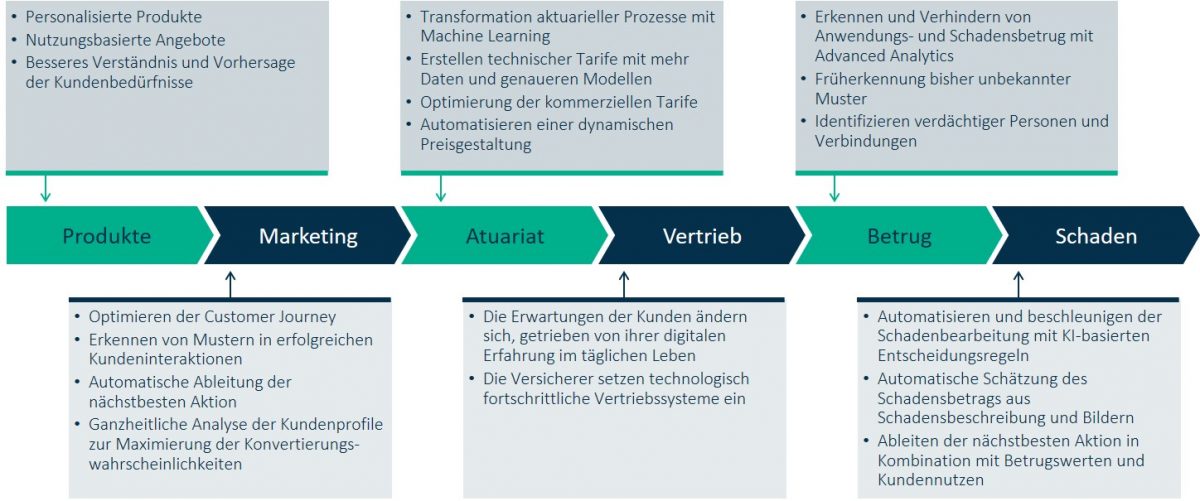

Digitalisierung und künstliche Intelligenz (KI) sorgen dafür, dass sich das Selbstverständnis und das Businessmodell von Versicherungen grundlegend verändern. Das führt einerseits zu neuen Geschäftsfeldern wie der Versicherung von Cyberrisiken. Andererseits lassen sich auch traditionelle Prozesse verbessern – vom Kundendialog über die Schadenbearbeitung bis hin zu Tarifentwicklung und Pricing. Potenziale für den wertsteigernden Einsatz von KI gibt es entlang der gesamten Wertschöpfungskette (s. Abbildung).

Schritt für Schritt zur Entscheidung

Ein konkretes Beispiel ist die Schadenbearbeitung, in der verschiedene, häufig getrennt voneinander betrachtete Entscheidungsbereiche konvergieren. So hat ein führender europäischer Versicherer seinen Schadensbearbeitungsprozess neu aufgestellt. Im Falle eines Unfalls nutzt der Kunde die Versicherungs-App, um den Schaden online zu melden. Zunächst werden wichtige Eckpunkte abgefragt, etwa ob es Verletzte gibt oder um welches versicherte Fahrzeug es sich handelt. Dann formuliert der Kunde eine Schadenbeschreibung und reicht gegebenenfalls noch ein Foto des Schadens ein. Am Ende der Schadenmeldung wird der passende Service angeboten: Falls das Fahrzeug noch fahrtauglich ist, werden zum Beispiel die nächstgelegenen Vertragswerkstätten angezeigt, falls nicht, ein Abschleppdienst beauftragt und ein Taxi gerufen.

Im Hintergrund dieser Ereigniskette läuft eine Vielzahl von Entscheidungen ab: Mit der Schadenbeschreibung, den Vertragsinformationen und der Kenntnis zahlreicher historischer Fälle findet zunächst eine Abschätzung der Betrugswahrscheinlichkeit statt. Gleichzeitig wird ein Kostenmodell berechnet, das den vermuteten Schaden beziffert und unter anderem die Art der Beschädigung, Marke, Modell und Alter des Fahrzeugs sowie Hinweise auf Fahrgestellschäden berücksichtigt. Alle diese Teilaspekte führen schließlich zu der Entscheidung, wie mit diesem Schaden umzugehen ist.

Faktoren für den KI-Erfolg

Damit Entscheidungsschritte so nahtlos ineinandergreifen, bedarf es eines integrierten Ökosystems. Dieses sorgt dafür, dass aus KI und Analytics gewonnene Erkenntnisse schnell in Handlungen umgesetzt werden können. Eine zentrale „Decision Factory“ bringt die für die Bewertung eines Falles verantwortlichen analytischen Modelle mit Geschäftsregeln zusammen. Diese geben vor, welche Aktion aus den berechneten Scores und Wahrscheinlichkeiten (zum Beispiel für die Schadenhöhe) zu folgen hat.

Das statistische Modell, das aus der Datenanalyse entsteht, muss im nächsten Schritt schnellstmöglich in den Geschäftsprozess integriert werden (Operationalisierung), um es auf neue Fälle anwenden zu können. Dabei gilt es, immer wieder die Aussagekraft des Modells zu hinterfragen – und es gegebenenfalls anzupassen. Zudem muss sichergestellt sein, dass die identischen Modelle und Regeln in verschiedenen Anwendungen und Zielsystemen laufen. Denn die Bewertung muss einheitlich sein – egal, ob der Versicherte den Schaden per App, online oder im Callcenter meldet.

Nur nachvollziehbare sind glaubwürdige Entscheidungen

Last but not least sind Transparenz und Nachvollziehbarkeit ausschlaggebend. Ohne sie wird es schwierig, Vertrauen in KI-basierte Entscheidungen zu schaffen, die sonst von einem Sachbearbeiter getroffen wurde. Fazit: Mit einem auditierbaren analytischen Ökosystem, einer nachvollziehbaren Entscheidungsstrecke, einer sauberen Methodik und den richtigen Instrumenten zur Diagnose ungewollter Verzerrungen in den Entscheidungen können Einsatzhürden von KI in der Versicherung abgebaut werden.

Autor: Andreas Becks, Head of Customer Advisory Insurance bei SAS DACH