Die Wiederauferstehung des Zombies Bausparen

Braucht es das Konzept Bausparen noch? Quelle: Bild von Free-Photos auf Pixabay.

„Nur noch selten sinnvoll“, „meistens unrentabel“, „zu hohe Gebühren“; die Medien gehen mit dem Konzept Bausparen hart ins Gericht. Die größten Bausparkassen widersprechen in der VWheute-Analyse, sie hätten in Zeiten des Niedrigzins den Wandel geschafft.

Im Zinstief werden auch außerhalb von Bausparverträgen günstige Darlehenszinsen angeboten. Es ist daher laut Verbraucherzentrale (VZ) unsicher, ob sich das Modell Bausparen künftig lohnt. Belastet werden die Kassen neben Medienschelte und Konkurrenz durch die Minuszinsen, die ihnen die einst gegebenen Zinsversprechen erschweren. Einige Marktteilnehmer versuchten Altverträge loszuwerden. Die VZ sprach von einer Kündigungswelle und legte einen Musterbrief gegen die Kundenverdrängung auf.

Wegen der genannten Probleme habe sich die Branche in den letzten fünf Jahren „negativ entwickelt“, schreibt das Analysehaus ibisworld und prognostiziert auch in den kommenden fünf Jahren „keine Erholung„. Hinzu kommt, dass das Bauen aufgrund steigender Material- und Handwerkerkosten sowie durch Gebühren und hoher Grundpreise für immer weniger Menschen erschwinglich wird. Ist das Bausparen im Aussterben begriffen?

Der Verband der Bausparkassen (VBK) widerspricht der drohenden Extinktion. Die Bausparkassen hätten in einer schwierigen Zeit durch Gegensteuerungsmaßnahmen dem Ertragsdruck infolge der EZB-Nullzinspolitik „standhalten“ können. „Mit den aktuellen Tarifen verdienen wir Geld. Deshalb schauen wir zuversichtlich nach vorne“, sagt der Verband. Auch die größten Bausparkassen BHW, Schwäbisch-Hall, Wüstenrot, LBS sowie die Debeka sind optimistisch.

Günstigere Zinsen ohne Bausparen

Braucht es während einer Zinsdürre überhaut noch das Konzept Bausparen; praktisch jede Bank unterbietet aktuell die Bausparzinsen, lautet der Vorwurf vieler Kritiker. Das greift laut den Kassen zu kurz.

„Bausparverträge sind meist nur ein Teil einer Baufinanzierung und stehen somit nicht unmittelbar in Konkurrenz zu Hypothekenfinanzierungen“, schreibt Wüstenrot. Zudem sei zu bedenken, dass die Zinsbaisse schon so lange andauert, dass auch die „jetzt nach einer Regelspardauer“ zugeteilten Bausparverträge „marktgerecht und attraktiv“ sind. Bausparer hätten darüber hinaus die Möglichkeit, Bausparkonditionen in sogenannte „Kombidarlehen oder Sofortfinanzierungen zu packen“, unterstützt die Schwäbisch Hall. Dadurch „gewinnen die Kunden“ Zinssicherheit über die und Flexibilität in der „zweiten Hälfte der Darlehenslaufzeit“. Die Option der Eigenvergabe klassischer Hypothekendarlehen steht den Kassen ebenso offen. Beide Möglichkeiten hätten laut Schwäbisch Hall „stark an Bedeutung“ gewonnen.

Neue Produkte helfen ebenfalls bei der Kundengewinnung. Die BHW bietet beispielsweise eine „bausparunterlegte Sofort-Finanzierung“. Der Kunde wohnt in der Immobilie, gleichzeitig spart er einen Bausparvertrag an, mit dem er später das Darlehen ablösen kann, um das sogenannte Zinsänderungsrisiko „abzufedern“. Für das Modell an sich sprechen laut VBK besonders Eigenkapitalaufbau und Zinsabsicherung. Niedrige Bauzinsen würden nicht das erforderliche Eigenkapital ersetzen. Das bedeute aber „weniger Schulden und eine geringere Kreditbelastung“.

Wer kann sich bauen noch leisten?

Trotz der Bereitschaft zu einer hohen Kreditbelastung ist der Eigentumserwerb als Bau oder Kauf in vielen Gegenden selbst für Besserverdiener keine Option mehr. Das ist auch ein Problem für das Modell Bausparen, dessen Absicht die „zielgerichtete Vermögensbildung zum Zweck der Immobilienfinanzierung“ ist, wie die Debeka erklärt. Wenn weniger Menschen bauen oder kaufen, sinkt die Nachfrage nach den entsprechenden Verträgen.

Durch die stark gestiegenen Immobilienpreise ist es für viele junge Familien zwar „unmöglich geworden“, in Ballungsräumen und sogenannten Schwarmstädten „ihre Wunschimmobilie zu realisieren“. Mehr als die Hälfte der Bevölkerung lebt aber auf dem Land – und hier gibt es auch für Normalverdiener durchaus „noch die Chance“, ein Darlehen innerhalb von 30 oder 35 Jahren zurückzuzahlen, schreibt die Debeka. Für die Wüstenrot ist der Eigentumserwerb „mindestens ebenso erschwinglich“ wie in vergangenen Zeiten. Dies hat mit dem Umstand zu tun, dass die Finanzierungskosten für Objekte in der Regel „mindestens in dem Maße“ gesunken sind, wie beispielsweise die Baulandpreise oder bestehende Objekte „preislich angezogen haben“.

Ein Ergebnis davon ist, dass die Baugenehmigungen wieder auf „einem ordentlichen Niveau“ liegen, nachdem es laut LBS „viel zu stark eingebrochen war“. Die Anzahl der fertiggestellten Wohneinheiten ist „2020 gegenüber 2019 um fünf Prozent auf über 176.000 gestiegen“, rechnet die Debeka vor. Zudem dürften die Fertigstellungszahlen in den nächsten Jahren nach Angaben der LBS „auf einem hohen Niveau bleiben“, da es bei Wohnungen einen Bauüberhang von „gut 700.000“ Einheiten gibt. Mehr genehmigte Wohnungen als im Jahr 2020 „gab es seit der Jahrtausendwende nur im Jahr 2016“, ergänzt die Wüstenrot.

Neben dem Bau oder Kauf einer Immobilie kann ein Bausparvertrag auch für Modernisierungen genutzt werden, erinnert die Schwäbisch Hall. Doch auch wenn das Interesse der Kunde fällt, ist das für die Bausparkassen kein unmittelbares Todesurteil. „Kleinere Schwankungen bei den Genehmigungszahlen wirken sich nicht unmittelbar auf das Geschäft der Bausparkassen aus“, erklärt die LBS.

Und die Zinslast?

Sehr wohl wirken sich aber die Minuszinsen aus. Hohen Zinsversprechen stehen relativ geringe Anlagemöglichkeiten gegenüber, denn Bausparkassen müssen strenge Anlagevorschriften beachten. Geholfen, aber nicht gelöst hat das Problem die Novellierung des Bausparkassengesetzes im Jahr 2016.

Die Kassen ficht das Argument der Zinslast nicht an. Die BHW hat ihre Tarife modernisiert, sich bei den Kunden fokussiert und sich „auch in der Risikosteuerung“ rechtzeitig auf die „aktuell ungünstigen Rahmenbedingungen“ eingestellt. Zudem wurde „relativ wenig in Kapitalanlagen investiert“, sodass das Haus „nicht unter dem Niedrigzins bei Neuanlagen“ leidet. Die Aussage der Zinslast kann „ggf. für den sogenannten Altbestand von Bausparverträgen mit hoher Guthabenverzinsung unterstellt werden“, schreibt die Debeka; allerdings nicht für neue Tarife, „die sich den Marktgegebenheiten und den Wünschen unserer Bausparer nach Flexibilität angepasst haben“. Die LBS ergänzt, dass die Verträge mit hohen Zinsversprechen „in der Regel aber auch eine über dem derzeitigen Marktzins liegende Guthabenverzinsung aufweisen“, sodass sie für den Kunden „unverändert rentabel sind“.

Der Branche sei mit den Maßnahmen ein „Turnaround gelungen“, sagt der Verband. „Der Zinsüberschuss der Bausparkassen konnte gegenüber 2019 um 13 Prozent oder 200 Millionen Euro auf 1,74 Milliarden Euro gesteigert werden.“

Die Zukunft

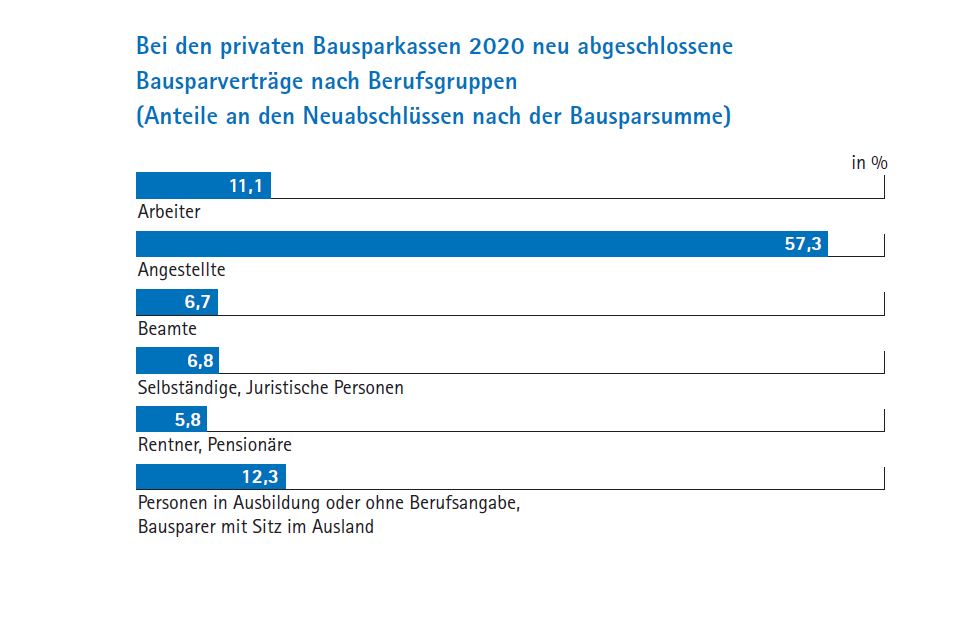

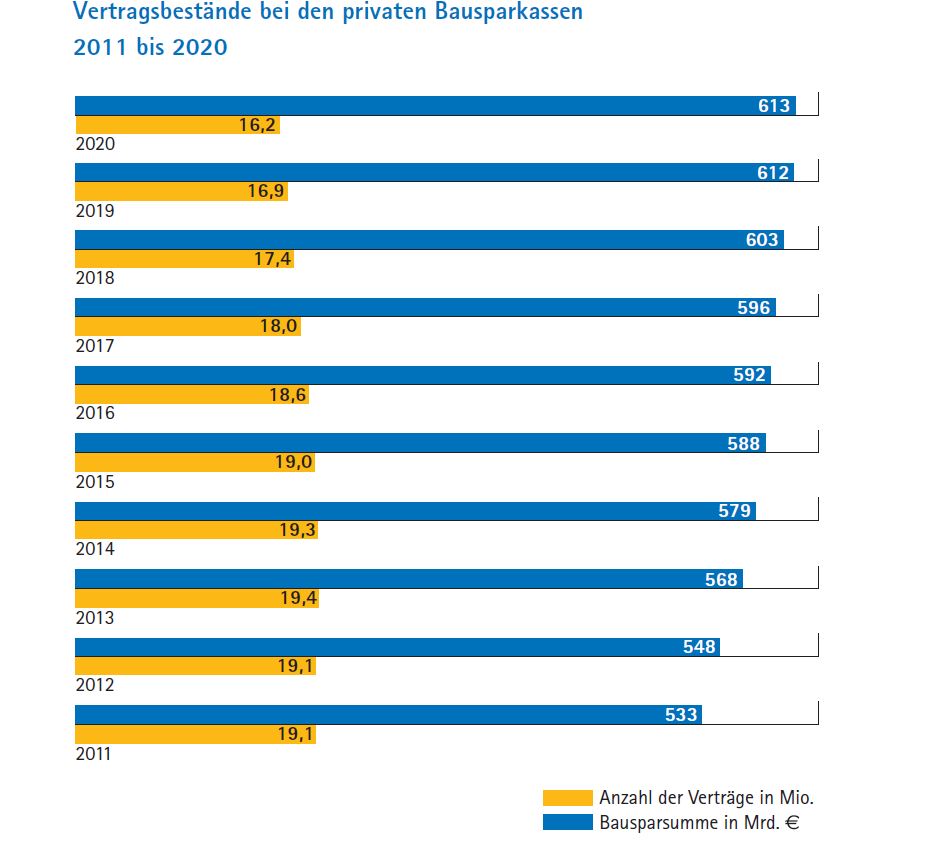

Im Jahr 2020 wurden bei den deutschen Bausparkassen rund 1,5 Mio. neue Bausparverträge abgeschlossen. Deren Bausparsumme belief sich auf 77,5 Mrd. Euro. Die Zahl der Vertragsabschlüsse sank damit gegenüber dem Vorjahr um 13,8 Prozent und die Bausparsumme dieser Verträge um 13,5 Prozent, zeigt der Geschäftsbericht des BSV. Bei den deutschen Bausparkassen gingen 2020 Gelder in Höhe von 33,9 Mrd. Euro ein; 2,9 Prozent weniger als im Vorjahr.

Ein Trend oder coronabedingter Ausrutscher – die Kassen sind sich sicher, dass die Zukunft rosig ist. Sie schauen „optimistisch“ bis „sehr optimistisch“ in die Zukunft. Es wurde laut BHW ein tragfähiges Geschäftsmodell entwickelt, das sich „auch unter ungünstigen Rahmenbedingungen gut entwickelt“.

Autor: Maximilian Volz

Auch interessant

Ex-Chef warnt: „Der Verkauf von Income Insurance an die Allianz gibt Anlass zu großer Sorge über die Zukunft des Unternehmens“

Ex-Chef warnt: „Der Verkauf von Income Insurance an die Allianz gibt Anlass zu großer Sorge über die Zukunft des Unternehmens“ Niedergang einer Ikone: Die Pleite des Gerling-Konzerns und die Folgen für die Branche

Niedergang einer Ikone: Die Pleite des Gerling-Konzerns und die Folgen für die Branche Wenn selbst Kanzler Scholz für Benko warb: "Es darf nicht verwundern, dass die deutsche Versicherungsbranche dem Reiz des angeblichen Vorzeige-Unternehmers erlegen ist"

Wenn selbst Kanzler Scholz für Benko warb: "Es darf nicht verwundern, dass die deutsche Versicherungsbranche dem Reiz des angeblichen Vorzeige-Unternehmers erlegen ist"