Stille Kritik an der Konkurrenz: Volkswohl-Bund-Vorstand Böhm zweifelt an Plattformfähigkeit der Versicherer

Gerd Altmann auf Pixabay

Die Versicherer loben sich gerne für ihre Digitalisierungserfolge. Das Bild störte Gerrit Böhm, Vorstand Volkswohl Bund, auf der Digitalveranstaltung „IT-Optionen für Versicherungen 2020“. Auch sonst gab es viel Neues oder wussten Sie, dass die Debeka aktuell über ein Ökosystem nachdenkt?

Dass die Versicherungsbranche „durch die Krise fliege“, läge am auf stetigen Zahlungen basierenden Geschäftsmodell, nicht an den technischen Errungenschaften, erklärte Böhm. Er wolle nicht zu „negativ klingen“ und niemandem seiner Erfolge absprechen, aber die digitalen Errungenschaften der letzten Monate wären nicht durchschlagend.

Die These von Böhm ist so einleuchtend wie einfach. Eine wirkliche Veränderung findet auf einem Markt nur statt, wenn das Geschäftsmodell durch digitale Prozesse verändert wird. Durch den Wechsel in der Kundenberatung von persönlich zu PC verändert sich der Weg, nicht das Geschäftsmodell, erklärt er treffend. Der Moderator Jörg Puchan sprach in diesem Zusammenhang später treffend von „Elektrifizierung“ der Vorgänge.

Zur Illustration seiner These gab Böhm ein einprägsames Beispiel aus der Musikwelt. Der Wandel von der analogen Schaltplatte zur digitalen CD war keine (digital getriebene) Marktveränderung, denn der Kunde kaufte seine Musik weiter im Laden. Lediglich der Datenträger änderte sich, zusammengestellt wurde die Musik weiter von Labels. Anders wurde es mit der Einführung der MP3, denn dadurch konnte der Nutzer seine eigenen Musikwerke schaffen, ohne das Haus zu verlassen oder den Mediator Label zu benötigen. Den finalen Schritt der Marktveränderung brachten aber Plattformen wie Amazon oder Spotify, denn dort zahlt der Kunde nicht für einen Tonträger oder MP3.Song, sondern für die Nutzung einer Musik-Bibliothek. Der komplette Prozess wurde so verändert.

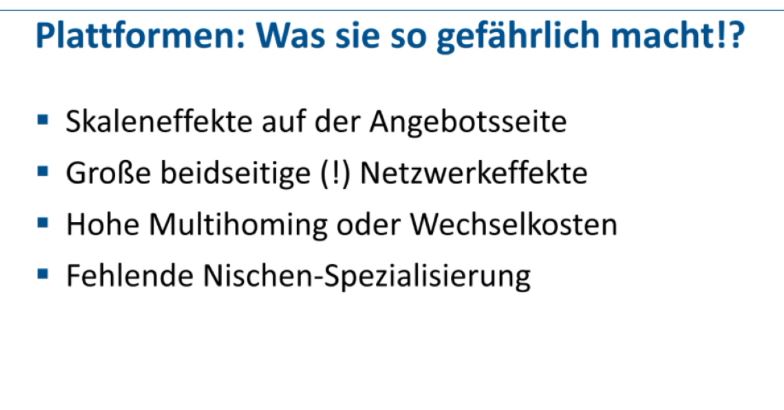

Übertragen auf die Versicherungswirtschaft bedeutet das, dass die Plattformen und deren Betreiber wie Amazon oder Apple auch für die Versicherungswelt gefährlich sind. Die Gefahr der Plattformen läge unter anderem am stetigen Kundenkontakt und der beidseitigen Netzwerkeffekten, erklärt Böhm.

Die Gefahr, dass das Betreiben von Plattformen im Ergebnis ohne nennenswerte Versichererbeteiligung stattfinde, liege neben der Marktmacht von Google und Co., auch am „Winner takes it all“-Prinzip im Netz. Hat ein Unternehmen einmal einen Marktplatz erobert, ist eine Verdrängung nur noch sehr eingeschränkt und mit enormem Aufwand möglich. „Warum sollte jemand von WhatsApp zu einem Konkurrenten wechseln, wenn alle seine Freunde beim erstgenannten Unternehmen kommunizieren“, fragt Böhm treffend.

Als Beispiel für eine gelungene Plattformtechnologie weist er auf die Verknüpfung von WeChat mit Ping An Diensten in China hin. Diese Plattform bietet neben Musik- Konsum sowie Finanzdiensten noch tausende andere Optionen. Es zeige, was technisch möglich sei, aber auch, was nötig ist, erklärt Böhm. Er hat seine Zweifel, ob ein (deutscher) Versicherer in der Lage ist, eine erfolgreiche Plattform auf die Beine zu stellen.“ Das sei aber nicht schlimm“, nicht jeder müsse eine eigene Lösung bieten, auch wenn der Trend in dieser Richtung gehe.

Innovator Debeka?

Genau übe eine solche denkt offenbar die Debeka nach. In seinem interessanten Vortrag erklärte der Vorstand der Roland Weber, dass in seinem Haus über eine Plattform „Wohnen“ nachgedacht wird. Das Ziel wäre eine bessere Verschmelzung der beiden Unternehmensangebote Bausparkasse und Komposit. Der Gedanke ist nicht abwegig, die Baloise hat ein ähnliches Angebot und baut es weiter aus.

Die Debeka befindet sich gerade im Prozess des digitalen Wandels. Das alte und bewährte Bull-Architekture-Bestandssystem wird bis zum Jahr 2028 abgelöst.

Die Koblenzer setzen dabei unter anderem auf Standardsoftware und die Zusammenarbeit mit „wenigen, ausgewählten Partnern“ wie Adesso. Diese Umstellung bei laufendem Betrieb ist nicht einfach, erklärte Weber, denn die Kunden erwarten natürlich weiter „Service und Innovationen“.

Auf die eigene Entwicklung von Software werde die Debeka bei der Umstellung weitestgehend verzichten. Die Nutzung von Standardsoftware habe unter anderem den Vorteil, dass der Produktgeber nötige (gesetzliche) Änderungen vornehmen muss, „nicht der Versicherer“. Bei der Wahl der Partner wären Sicherheit und Geschwindigkeit wesentliche Kriterien. Die Debeka setze auf „wenige, ausgewählte Partner“ und eine valide und robuste Struktur, anstatt auf eine „nicht zu beherrschende Vielzahl“ von Zuarbeitern, die vielleicht im Ergebnis bessere Lösung in einzelnen Bereichen böten.

Im Vertrieb ist Weber der Meinung, dass der hybride und digitale Vertrieb speziell im Bereich „Komposit und Zusatzversicherungen“ weiter an Bedeutung gewinnen werde. Die Debeka gehe den Weg des dualen Vertriebs weiter, dieser werde vom Außendienst mitgetragen.

Im Beriech der Altersvorsorge und der KV-Vollversicherung glaubt Weber weiter an die persönliche Beratung, wie das Beispiel Ottonova zeige, an der die Debeka beteiligt ist. „Der Verkauf der Vollversicherung ist bescheiden“, der Verkauf von Zusatzschutz funktioniere bei Ottonova allerdings, erklärt er.

Ökosystem – Ja oder Nein?

Die Entwicklung einer Plattform war auch das zentrale Thema der ersten Diskussionsrunde, an der neben den beiden genannten Vorständen auch Holger Witzemann teilnahm, der Geschäftsführer der AOK Systems. Wieder kam das Kernthema auf, ob Versichere wirklich die richtigen Player für das Betreiben einer Plattform seien. Weber nahm die Kritik auf und erklärte, dass nur „offene Plattformen mit mehreren Partnern“ Aussicht auf Erfolg hätten. Als Beispiel führte er „Meine Gesundheit“ an, ein Zusammenschluss mehrerer Versicherer.

„Die Entwicklung der Plattformlösungen der Versicherer“ werde er interessiert beobachten“, erklärte Böhm. Für kleiner Häuser wären die Plattformen eine Chance, denn sie könnten dort „quasi als White-Label-Partner“ auftreten und so über die Qualität ihre Nische finden.

Derzeit sieht es so aus, als würde hierzulande eher auf themenbegrenzte Plattformen gesetzt, die einen begrenzten Radius aufweisen. Eine Lösung wie Ping An und WeChat ist derzeit nicht in Sicht.

Autor: Maximilian Volz