Erfolgsfaktoren in einem ungewissen Marktumfeld: Quo vadis, Controlling?

Georg Henig (l.), Senior Partner bei Roland Berger und Co-Head Insurance, EMEA; Marc-Felix Müller, Senior Manager bei Roland Berger, spezialisiert auf Performance Management & -Steuerung sowie Vertrieb. Bildquelle: Roland Berger

Welt, Wirtschaft und Versicherungsbranche sind mit Polykrisen konfrontiert. Selten war ein Marktumfeld dynamischer und die Relevanz von Controlling-Funktionen größer als heute. Die Roland-Berger-Experten Georg Henig und Marc-Felix Müller analysieren die Lage.

Klimawandel, Covid-19, geopolitische Spannungen, Kriege, Finanzmarktvolatilität, Brexit, Demografiewandel, Fachkräftemangel und anhaltende Rezession in Deutschland: Welt, Wirtschaft und Versicherungsbranche sind mit Polykrisen konfrontiert. Selten war ein Marktumfeld dynamischer und die Relevanz von Controlling-Funktionen größer als heute. Klassische Ansätze und rückwärtsgerichtete Analysen liefern keine ausreichenden Erkenntnisse in Zeiten steigender Unsicherheit. Anforderungen an Transparenz und strategische Entscheidungen nehmen zu, Szenariorechnungen werden immer komplexer – und wichtiger.

Bewusster Blick nach vorn

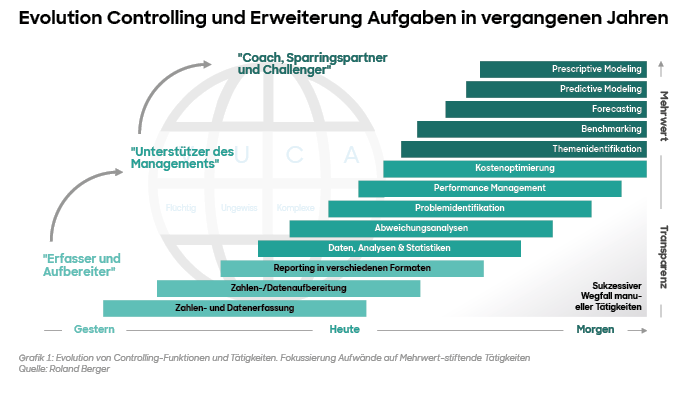

Controlling-Funktionen befinden sich seit Jahren im Wandel hin zu einer strategisch befähigenden Steuerungseinheit. Aber hat sich wirklich etwas verändert, oder bleibt die Neuausrichtung größtenteils theoretisch, während die Versicherer weiter auf altbewährte Kontrollmechanismen und retrospektive Analysen setzen? In Zeiten zunehmender Komplexität muss das Controlling als vorausschauender Steuermann agieren. Wenn Controlling-Funktionen dieser Aufgabe gerecht werden, können sie einzigartigen Mehrwert liefern, indem sie:

1. dem Management als strategischer Berater fundierte Entscheidungsgrundlagen bieten und als kritisch hinterfragender Sparringspartner fungieren;

2. kurzfristig und faktenbasiert beim operativen Performance Management unterstützen und eine aktive Steuerungsfunktion übernehmen.

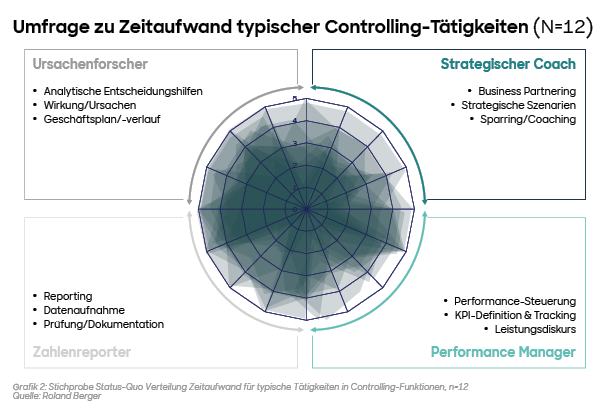

Keine einfache Doppelrolle. Um hierüber Aufschluss zu erhalten, haben wir zwölf führende Versicherungen und Banken zur strategischen Ausrichtung von Controlling-Funktionen befragt. Unsere Analysen zeigen, dass eine Verschiebung von klassischen Rollenbildern hin zu modernen Controlling-Funktionen notwendig ist, um Potenziale voll ausschöpfen zu können. Viele Versicherer stehen jedoch noch am Anfang der Transformation zu einer antizipativen, zukunftsfähigen Steuerungseinheit.

Erfolgsfaktoren für eine zukunftsorientierte Neuausrichtung

Entscheidend für die Neuausrichtung des Controllings als strategischer Business Partner ist die Etablierung einer effizienten „Single Source of Truth“ (SSoT), die als Grundlage für einheitliche Daten, Reporting und eine zielgerichtete Performance-Steuerung dient. Allerdings haben erst rund 25 Prozent der Umfrageteilnehmer eine echte SSoT realisiert. Obwohl die technische Umsetzung in vielen Fällen angestoßen wurde, bleibt die Nutzung einer SSoT als strategisches Steuerungsinstrument mit Herausforderungen verbunden.

Weitere Top-Faktoren für eine erfolgreiche Neuausrichtung lauten:

- Enge strategische Einbindung und Sparring: 67 Prozent der befragten Teilnehmer sehen die aktive Einbindung in strategische Gremien und das Business Partnering als erfolgsentscheidende Faktoren

- Notwendige Mandatierung und entsprechende Kompetenzen: 58 Prozent berichten, dass in Krisenzeiten und Entscheidungssituationen vorhandene Potenziale oft ungenutzt bleiben

- Vertrauen durch Transparenz und Offenheit: 58 Prozent setzen auf Erkenntnis- und Datentransparenz, klare Vorgaben und Strukturen sowie eine gemeinsame Lösungsfindung

- Zentralisierung von Controlling-Einheiten: 50 Prozent schätzen ein hohes Maß an Unabhängigkeit und eine zentrale Steuerungsfähigkeit (mit dezentraler Unterstützung)

Unsere Analysen zeigen: Ein stärker zentral gesteuerter Ansatz, gepaart mit einem funktionierenden, dezentral unterstützten Kollaborationsmodell, kann sich positiv auf die Beschleunigung und Qualität von Entscheidungen auswirken. Auch die Konsolidierung und Synthese relevanter Informationen und die Ableitung von Erkenntnissen zur strategischen Entscheidungsfindung sowie die Manövrierfähigkeit in Krisensituationen können hiervon profitieren.

Fazit

Im Controlling besteht in der Breite Transformationsbedarf; die konkreten Herausforderungen variieren allerdings je nach Versicherer. Vor diesem Hintergrund ergeben sich folgende zentrale Fragestellungen:

- Wie kann das Controlling CEO, CFO, Vorstand und Management in volatilen Zeiten optimal unterstützen?

- Was wird vom Controlling benötigt, um Zukunftsfähigkeit und Wettbewerbsfähigkeit sicherzustellen?

- In welchen Dimensionen (z.B. Rollen, Prozessen, Technologien, Ressourcen und Governance) muss die Neuausrichtung gedacht werden?

Moderne, mit umfassenden Daten und fortschrittlicher Technologie ausgestattete Controlling-Funktionen bieten sich als ganzheitlicher Sparringspartner für das Management an, indem sie z.B. die Fokussierung auf zukunftsgerichtete Analysen unterstützen.

Sie fungieren als „zweites Paar Augen“, eröffnen einen vorausschauenden Blick auf die Gesamtstrategie und ermöglichen eine (pro)aktive Reaktion auf neue Marktbedingungen. In dieser Rolle können sie außerdem die Umsetzung von Initiativen unterstützen und somit als „verlängerter Arm“ des Vorstands dienen. Unsere Projekterfahrung zeigt, dass eine klare Ambition und Roadmap notwendig sind, um das Controlling gezielt zu etablieren, den impliziten Konflikt zwischen zentralem und dezentralem Controlling zu lösen und ein optimales, zukunftsfähiges Zusammenspiel zu ermöglichen.

Autoren: Georg Henig, Senior Partner bei Roland Berger und Co-Head Insurance, EMEA; Marc-Felix Müller, Senior Manager bei Roland Berger, spezialisiert auf Performance Management & -Steuerung sowie Vertrieb