Der Kundenwunsch nach Absicherung – und wie er variiert

(Bildquelle: RosZie/Pixabay)

Das Sicherheitsbedürfnis in der Bevölkerung steigt, die Omnikanal-Ansprache ist nach wie vor wichtig und es gibt viel Potenzial beim Thema Embedded Insurance. Das sind die Ergebnisse einer aktuellen Studie unter Versicherungskunden der Strategieberatung Boston Consulting Group (BCG). Welche Implikationen ergeben sich daraus für die Assekuranz?

Steigende Lebenshaltungskosten, Rezessionsangst, gestiegene Zinsen, geopolitische sowie pandemiebedingte Krisen – die Verunsicherung in der Bevölkerung steigt. Gleichzeitig schaffen technologische Entwicklungen, neben großen Potenzialen für Wirtschaft und Gesellschaft, auch neue Risiken und stärken das Bedürfnis nach Absicherung.

Dieses herausfordernde Umfeld können Versicherer als Chance begreifen, sich mit ihrer ureigenen Stärke, dem Angebot von Schutz und Absicherung, als Partner der Kunden in unsicheren Zeiten zu positionieren. Ausgangspunkt sollte es hierbei sein, die Sorgen und Wünsche der Kunden insbesondere produktseitig in den Mittelpunkt zu stellen und daraus abgeleitet zu verstehen, welche Absicherungsbedürfnisse sie haben und was ihnen entlang der Kundenreise wichtig ist.

Hierfür möchte eine aktuell durchgeführte repräsentative Studie von BCG Impulse geben und Handlungsfelder aufzeigen, die für die Versicherungswirtschaft erfolgskritisch sind. Mehr als 13.000 Versicherungskunden in 13 Ländern wurden weltweit zu ihren Bedürfnissen und Präferenzen befragt, um Ähnlichkeiten aber auch Unterschiede zwischen den einzelnen Nationen zu identifizieren und globale Trends abzuleiten. In Deutschland haben mehr als 1.000 Versicherungskunden an der Befragung teilgenommen. Die Befragten decken unterschiedliche Altersgenerationen ab: die Generation Z im Alter von 18-25 Jahren, die Millennials im Alter von 26-41 Jahren, die Gen X im Alter von 42-57 Jahren sowie die Boomer im Alter von über 57 Jahren.

Unterversorgung bei hohem Sicherheitsbedürfnis

Die Ergebnisse der Studie zeigen: Zahlreiche Sorgen und Wünsche der Versicherten sind nicht ausreichend durch die Versicherer adressiert. Viele Versicherte machen sich beispielsweise Sorgen, dass sie im Alter nicht in ausreichendem Maße abgesichert sind, um im Falle einer Erkrankung oder Verletzung Gesundheits- und Pflegekosten tragen zu können. Zudem befürchten die Versicherten vermehrt, dass Schäden, die ihnen durch Cyberkriminalität entstehen können, nicht ausreichend abgedeckt sind. In diesen Bereichen geben die Befragten an, dass ihre Bedenken seitens der Versicherungen noch nicht ausreichend abgedeckt sind. Auf einer Skala von 1 bis 10, wobei 10 der höchste Zufriedenheitswert ist, erreicht die Zufriedenheit mit den aktuellen Versicherungsangeboten in den genannten Bereichen weniger als 6 Punkte, im Cyberbereich sogar unter 5 (s. Grafik 1).

Auch im Vergleich mit anderen europäischen Ländern machen sich die deutschen Befragten im Bereich Gesundheit und Pflege verstärkt Sorgen. Dazu passt, dass sie im Vergleich zu anderen Ländern gemeinsam mit Österreich das Land mit der höchsten Anzahl an Versicherungsverträgen pro Kunde sind (3,4 Verträge versus 2,9 im Durchschnitt).

Das hohe Sicherheitsbedürfnis der Deutschen spiegelt sich auch bei der bevorzugten Anlagestrategie wider. Knapp drei Viertel, 73%, aller deutschen Befragten beschreiben ihre Investmenteinstellung als risikoavers oder konservativ. Nur einer von 20 würde sich selbst als risikobereiten Anleger charakterisieren. Die Risikoaversität ist allerdings zwischen den Altersgruppen unterschiedlich: Während nahezu jeder zweite Boomer sich als risikoavers beschreibt, trifft dies lediglich auf jeden Fünften aus der Generation Z zu. Entsprechend sind nur 14% der Boomer-Generation gewillt, begrenzte Kapitalverluste für höhere Renditen in Kauf zu nehmen. Der entsprechende Anteil der Befragten aus der jüngeren Generation Z ist mit 31% mehr als doppelt so hoch.

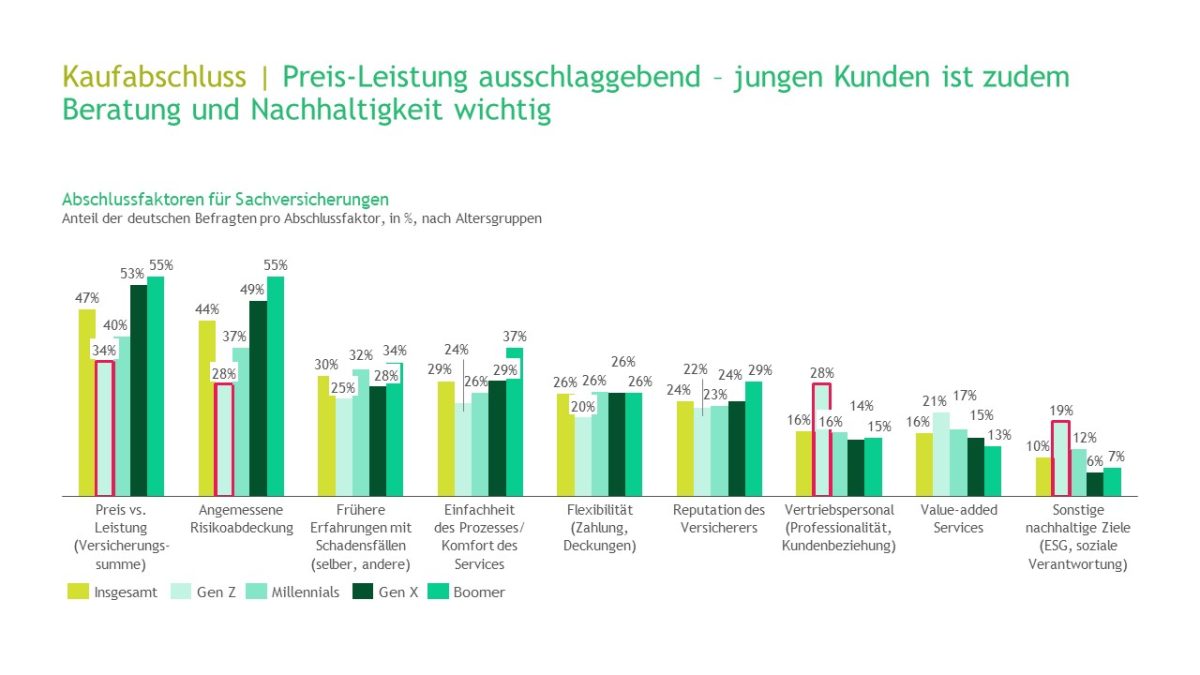

Preis-Leistung für Kauf ausschlaggebend – junge Kunden wollen Beratung

Mit Blick auf die Entscheidungskriterien für den Abschluss einer Versicherung ist über alle Sparten hinweg weiterhin ein gutes Preis-Leistungs-Verhältnis wesentlich. Für knapp 50% der Studienteilnehmer ist dies das ausschlaggebende Kriterium für den Abschluss noch vor der Risikoabdeckung. Flexibilität bei Zahlung und Deckung und Einfachheit im Prozess und Service kommen dagegen bei der Befragung nicht über 30%. Für die Anbieter bedeutet das: um günstige und leistungsfähige Angebote machen zu können, gilt es, weiterhin konsequent an der eigenen Kosteneffizienz zu arbeiten, um wettbewerbsfähige Produkte im Markt platzieren zu können.

Auffallend ist: Nachhaltigkeit spielt insgesamt eine untergeordnete Rolle. Auch hier ist allerdings die Differenzierung zwischen den Altersgruppen wichtig. Jüngeren Generationen ist Nachhaltigkeit deutlich wichtiger. Im Sachversicherungsbereich geben knapp 20% der Befragten der Generation Z dies als wichtigen Faktor für den Versicherungsabschluss an – bei älteren Generationen sinkt der Wert auf unter 10%. Was zudem überrascht und nicht unbedingt der grundsätzlichen Digitalaffinität junger Zielgruppen entspricht: Jüngere Generationen schätzen die professionelle Betreuung durch den persönlichen Vertrieb. In der Sparte Leben nennen 32% der Generation Z dies als wichtiges Kriterium noch vor dem Preis-Leistungs-Verhältnis. Auch im Sachversicherungsbereich geben 28% dies als wichtigen Faktor für den Kaufabschluss an (s. Grafik 2). Wollen Versicherungen diese Zielgruppe also insbesondere für komplexere Versicherungsprodukte gewinnen, wird eine alleinige Konzentration auf digitale Vertriebskanäle nicht ausreichen. Junge Kunden suchen Anbieter, die sie fachkundig beraten – auch durch einen persönlichen Ansprechpartner.

Omnikanal-Aufstellung als Selbstverständlichkeit

Dass es nach wie vor dem Angebot einer Omnikanal-Lösung bedarf, wird auch bei den Angaben der Befragten zu den Kanalpräferenzen deutlich: Bei der Einholung von Informationen sowie beim Abschluss präferieren 50% den persönlichen Kanal, mehr als ein Drittel digitale Kanäle. Beim Angebotsvergleich sinkt die Präferenz für den persönlichen Kanal auf unter 50% und die Relevanz des digitalen Vergleichs steigt auf über 40%. Innerhalb des digitalen Kanals favorisiert die Hälfte der Befragten Vergleichswebsites – hier ist Deutschland im Vergleich zu anderen Ländern, bei denen Aggregatoren weniger bedeutsam sind, führend. Dicht dahinter liegen die jeweils digitalen Kanäle der Versicherer. Hinsichtlich des persönlichen Abschlusses präferieren die Deutschen mit 40% an erster Stelle den gebundenen Vertrieb, der Vertragsschluss über Makler kommt im betrachteten Privatkundensegment auf 35%.

Die Abschlusspräferenzen bestätigen die Nachfrage nach Omnikanal-Lösungen sowie die Anstrengungen der Versicherer zur entsprechenden Aufstellung und Incentivierung. Eine friktionsfreie Verknüpfung persönlicher und digitaler Kontaktpunkte, in der der Kunde eine konstant personalisierte Erfahrung hat, bleibt weiterhin das herausfordernde Ziel. Die zunehmende Anzahl von Kontakt- und Absprungpunkten erhöht dabei die Komplexität und ist im Design der Kundenreisen miteinzubeziehen. Wichtig ist hierbei aus Sicht des Versicherers die Integration von tradierten und digitalen Vertriebswegen, insbesondere des gebundenen Vertriebs und des eigenen Direktgeschäftes. Zusätzlich ist wesentlich, dass damit keine dauerhafte Konkurrenzsituation geschaffen wird, sondern die beiden Kanäle sich aus Sicht des Kunden synergetisch ergänzen. Ziel sollte eine kanalübergreifende Optimierung der Kundenreise im Sinne des Kunden sein, in der die Kanäle komplementär und sich ergänzend eingesetzt werden. Durch die Stärkung der zentralen Vertriebsunterstützung (z.B. über Outbound Call Center), klar definierte Überleitungsweichen und dahinter liegende Provisionsteilungsmechanismen kann dies gelingen.

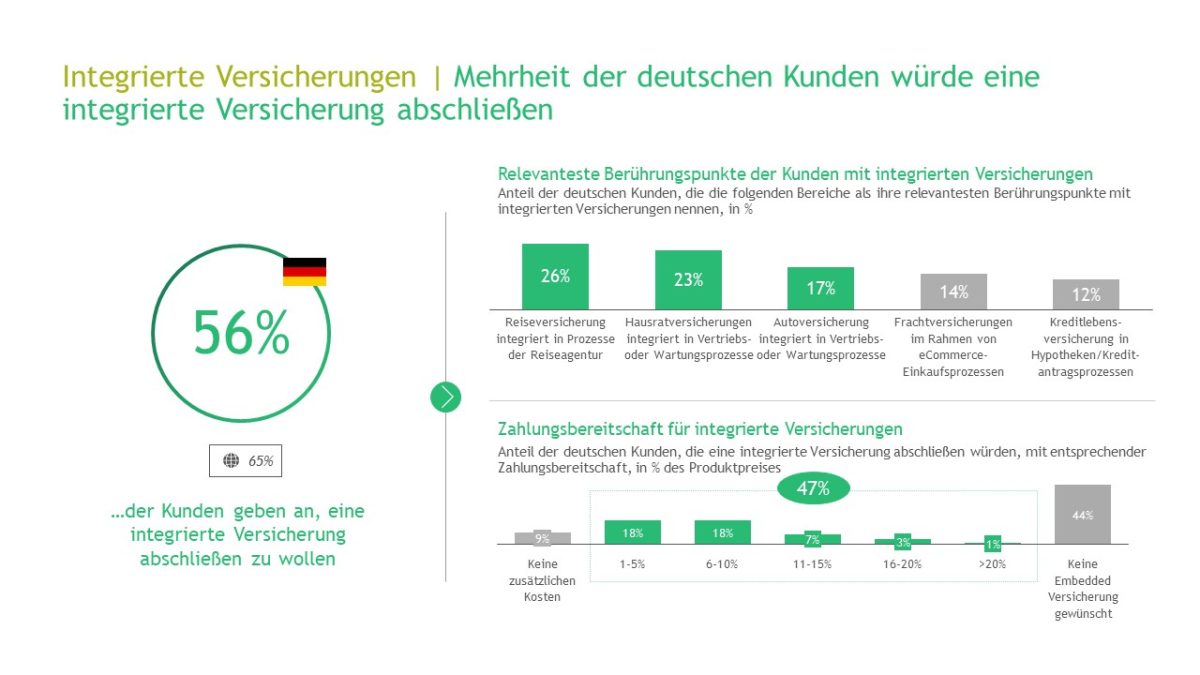

Integrierte Versicherungen stark nachgefragt – besonders bei jungen Kunden

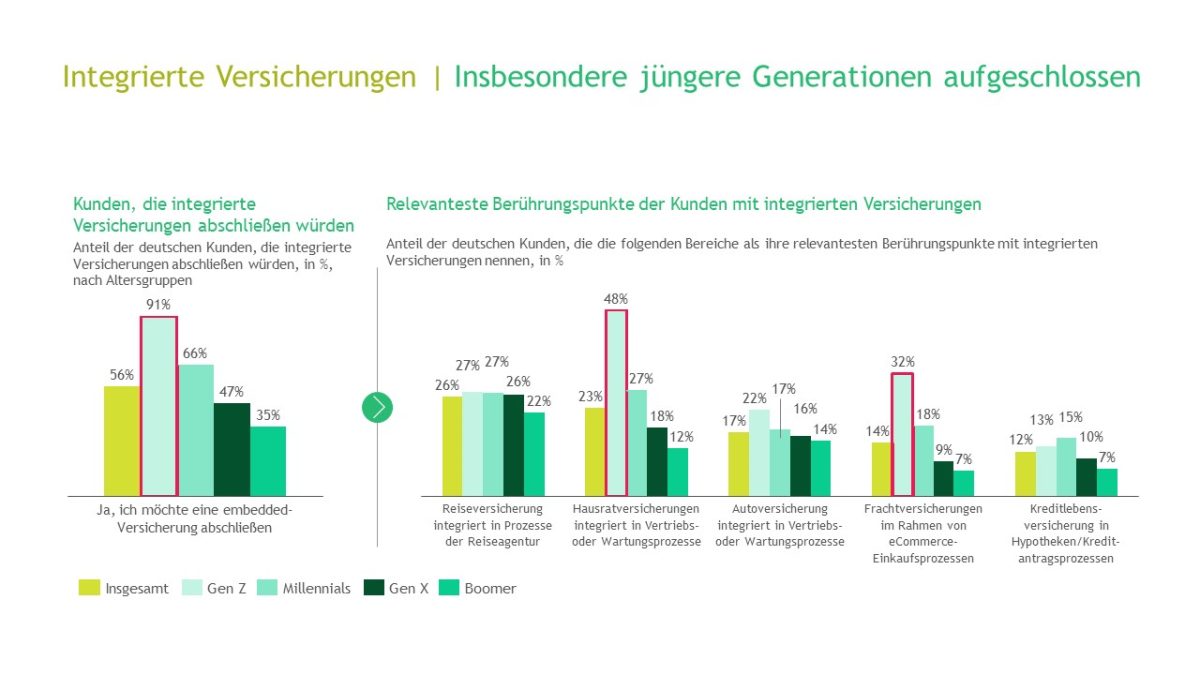

Auch die Offenheit für integrierte Versicherungslösungen („Embedded Insurance“) wurden in der Studie abgefragt. Etwas mehr als die Hälfte der Befragten, 56%, gaben an, für den Kauf einer integrierten Versicherungslösung offen zu sein. 47% gaben zudem an, dass sie bereit sind, dafür entsprechend einen Aufpreis zu zahlen, die deutliche Mehrheit davon sogar bis zu 10% des Produktpreises (s. Grafik 3). Als Zusatznutzen der integrierten Versicherungslösungen nannten die Befragten zum Beispiel die erwartete Einfachheit im Schadensfalle sowie die Einfachheit beim Kauf. Durch das Integrieren der Versicherungslösung in den ohnehin gerade stattfindenden (digitalen) Kaufprozess wird die Versicherung im relevanten Kontext angeboten, also in dem Moment, in dem der Kunde sich gerade mit dem Thema beschäftigt und Versicherungen eher als Annex gesehen werden, was somit auch in einer verminderten Preissensitivität beim Kunden resultiert. Wichtig: Auch hier existieren erhebliche Unterschiede zwischen den Altersgruppen. So geben mehr als 90% der jüngsten Generation an, gerne eine integrierte Versicherung abzuschließen. Bei den älteren Jahrgängen lag dieser Anteil bei weniger als 50% (s. Grafik 4). Bei Produkten und Kontaktpunkten für die jüngere Zielgruppe lassen sich insbesondere weniger komplexe Versicherungsprodukte durch Partnerschaften integrieren und schaffen so aus Sicht der Versicherungsunternehmen neue Kundenzugänge. Ausbaufähige Anwendungsfälle, an denen Versicherer im Rahmen ihrer Ökosystem-Strategien bereits arbeiten, sind (Haushalts-)Elektronik, Reisen und insbesondere Mobilitätsangebote.

Die Befragten, die keine integrierten Versicherungen kaufen möchten, gaben als Gründe neben dem fehlenden Bedarf vor allem mangelnde Transparenz an. Dies bezieht sich in erster Linie auf das Preis-Leistungs-Verhältnis der Versicherung oder aber auf das fehlende Vertrauen, wenn die Police nicht direkt beim Versicherer abgeschlossen wird.

Auch bezogen auf weitere Innovationen wie den Abschluss in einer virtuellen Versicherungsagentur im Metaverse und den Bedarf für Versicherungen für digitale Vermögenswerte zeigen sich jüngere Generationen wenig überraschend deutlich offener. So könnten sich 43% der Befragten aus der Generation Z vorstellen, Versicherungsprodukte im Metaverse zu kaufen. Bei der Generation X und den Boomern sind es nur 10%. Auch die Nachfrage nach Versicherungen für digitale Vermögenswerte, wie NFTs oder Krypto-Wallets, ist bei jungen Menschen deutlich ausgeprägter als bei den älteren Zielgruppen: 46% der Generation Z haben entsprechenden Bedarf, 9% haben bereits solche Produkte gekauft. Dagegen zeigten nur 8% der Boomer Bedarf.

Implikationen

Angebotslücken schließen: Die Studienergebnisse bestätigen, dass einzelne Kundengruppen unterschiedliche Bedürfnisse und Präferenzen haben, die sich zudem auf Basis externer Einflüsse konstant weiterentwickeln. Die bestehenden Versicherungslösungen können den aktuellen Bedarf nicht vollständig adressieren. Die Studie zeigt, dass sich viele Versicherte im Kontext Gesundheit und Pflege oder im Zusammenhang mit Cybersicherheit noch unterversichert fühlen. Hier kann eine fundierte Analyse der konkreten Kundenbedürfnisse, in der Versicherer sich ein vertiefendes Verständnis darüber schaffen, welche Produkte, Leistungsumfänge oder Serviceangebote den Versicherten konkret (noch) fehlen, helfen. Angebote können dadurch gezielter ausgerichtet und Angebotslücken geschlossen werden. Dies ist an sich keine Neuigkeit für viele Versicherer – dennoch schaffen es aus Sicht der Kunden viele bisher noch nicht, diesen Punkt zufriedenstellend aufzulösen.

Zielgruppenkonzepte ausbauen: Mit Blick auf die erkennbaren Unterschiede zwischen den Kundengruppen ist eine konsequent differenzierte Ausrichtung entlang der gesamten Kundenreise – von Produktdesign und Angebot über Ansprache, Beratung bis zum Abschluss – wesentlich. Neben der Differenzierung der Kundensegmente nach demografischen Merkmalen wie Alter ist die Orientierung an zielgruppenspezifischen Bedarfen für eine Abgrenzung vom Wettbewerb und nachfrageorientiertes Wachstum erfolgskritisch.

Omnikanal-Ansprache professionalisieren: Für die Ansprache ist wie in anderen Branchen auch ein integrierter Omnikanal-Ansatz weiterhin notwendig. Dabei sollten insbesondere die Stärken des stationären Vertriebs mit denen der Direktkanäle kombiniert werden. Die gesamte Kundenreise ausgehend von den unterschiedlichsten Startpunkten (z.B. E-Mail-Ansprache, Webseite, persönlicher Vertrieb) und neuen Zugangswegen (z.B. Social Media, Integrierte Versicherungen) sollte hierbei für die Produkte dekliniert werden und mögliche Absprungpunkte und Überleitungen spezifiziert werden. Zur Umsetzung bietet sich eine Pilotierung mit ausgewählten Produkten an, etwa im Rahmen von Neuentwicklungen oder Relaunches. Bei dieser sollten auch die Anforderungen, zum Beispiel Provisionsteilungsmechanismen und IT-Rahmenbedingungen, Bestandteil sein.

Voraussetzungen schaffen: Die laufenden Anstrengungen und Investitionen der Versicherer zur weiteren Modernisierung und Verknüpfung ihrer IT-Systeme sind eine entscheidende Grundlage, um den Anforderungen von kanalübergreifenden Kundenreisen mit holistischem Zugriff auf Kundendaten und passgenauen Provisionsteilungen gerecht zu werden. Auch für die Umsetzung integrierter Versicherungslösungen sind sie entscheidend und entsprechen oftmals aufgrund der vorhandenen Altsysteme nicht modernen Anforderungen.

In Summe gibt es somit aus Sicht der Versicherungsunternehmen zwar noch viel zu tun – die gute Nachricht ist aber, dass Kunden insbesondere in unsichereren Zeiten nach wie vor generationsübergreifend Versicherungsschutz suchen und Versicherer eine bedeutsame Rolle aus Sicht der Kunden spielen werden.

Die globalen Ergebnisse der Studie finden Sie in der Publikation „The Latest Purchasing Trends in Global Insurance“, die im Dezember erschienen ist.

Autoren: Stefan Bleyhl, Managing Director und Senior Partner, Angelo Candreia, Managing Director und Partner, Dr. Sina Kiegler, Principal, Tobias Hofer, Partner und Associate Director und Sebastian Kindlein, Lead Knowledge Analyst, alle tätig bei der Boston Consulting Group.