Analyse: Versicherer gehören zu den Krisengewinnern

Die aktuellen Krisen machen sich zunehmend auch bei den Versicherern bemerkbar. Quelle: Bild von Gerd Altmann auf Pixabay

Pandemie, Krieg in der Ukraine und Inflation: Vielen Branchen machen die derzeitigen Krisen schwer zu schaffen. Für die Versicherungsbranche scheint dies allerdings nicht zutreffend zu sein. Plenum Investments hat nun die Halbjahreszahlen der Versicherer analysiert – und kommt zu überraschenden Ergebnissen.

So habe die Inflation – mit Ausnahme der britischen Kfz-Versicherer – keine schwerwiegenden Auswirkungen auf den Sektor. Zudem führten höhere Zinsen zu einer Verbesserung der Solvency-II-Positionen, heißt es weiter. Ein aktives Kapitalmanagement sei dabei nach wie vor eine der Hauptstärken der Branche. Zudem verzeichneten die Versicherer im Bereich Property & Casualty (P&C) ein Prämienwachstum im oberen einstelligen Bereich, das auf höhere Tarife, eine sich erholende Wirtschaftstätigkeit und Inflationseffekte zurückzuführen ist.

In der gesamten Branche wirkten sich die höheren Tarife leicht positiv auf die versicherungstechnischen Ergebnisse aus. Dies wurde teilweise durch eine höhere Schadenhäufigkeit neutralisiert, da sich die Wirtschaftstätigkeit mit dem Abklingen der Pandemie allmählich wieder normalisiert. Die wetterbedingten Schäden blieben relativ hoch, insbesondere in Frankreich, wo sie sich erheblich auf die versicherungstechnischen Ergebnisse auswirkten.

Mehrere Versicherer haben laut Bericht während der Pandemie vorsichtig reserviert und zusätzliche Reservepuffer gebildet. Diese werden nun schrittweise aufgelöst und tragen zur Glättung der Ergebnisse bei. Wir sehen jedoch keinen allgemeinen Trend zu höheren Reserveauflösungen.

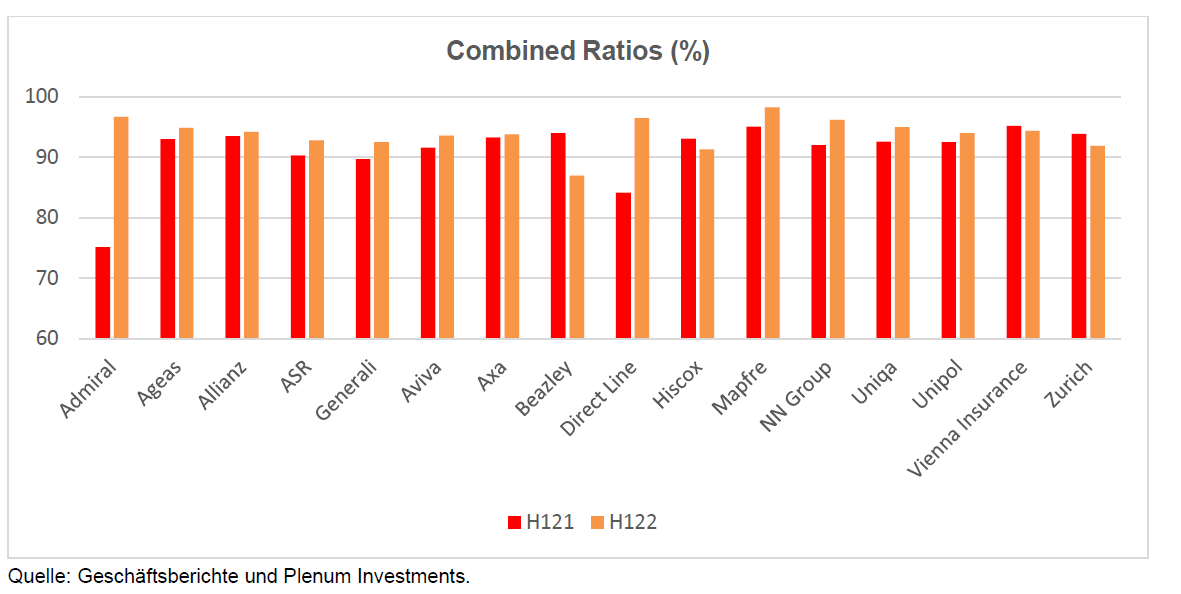

Der starke Anstieg der Inflation wurde weitgehend durch Preisanpassungen aufgefangen. Die einzigen Emittenten, die signifikante Auswirkungen auf ihre Ergebnisse zu verzeichnen hatten, waren die britischen Kfz-Versicherer wie Admiral und Direct Line, bei denen die Schadeninflation die Preiserhöhungen übertraf. So verschlechterte sich die Combined Ratio von Admiral in H1/22 von 75,2% auf 96,7 % und die von Direct Line von 84,2 % auf 96,5 %, blieb aber profitabel.

Die schwachen versicherungstechnischen Ergebnisse schlugen sich sofort in den Ergebnissen nieder und veranlassten beide Emittenten, ihre Ausschüttungen zu kürzen. Während die Auswirkungen auf die diesjährigen Ergebnisse in H2/22 wahrscheinlich erheblich sein werden, erwarten Plenum Investments, dass der Effekt bald abflachen wird, da die Versicherer weiterhin Policen neu tarifieren werden. Eine vollständige Erholung der Erträge könnte unseres Erachtens jedoch bis zu zwei Jahre dauern.

In Europa gebe es keine vergleichbaren Emittenten mit einem ähnlichen Fokus auf Motor-Versicherung. D.h. Diversifizierung und niedrigere lokale Inflationsraten lassen kontinentaleuropäische P&C-Versicherer besser dastehen.

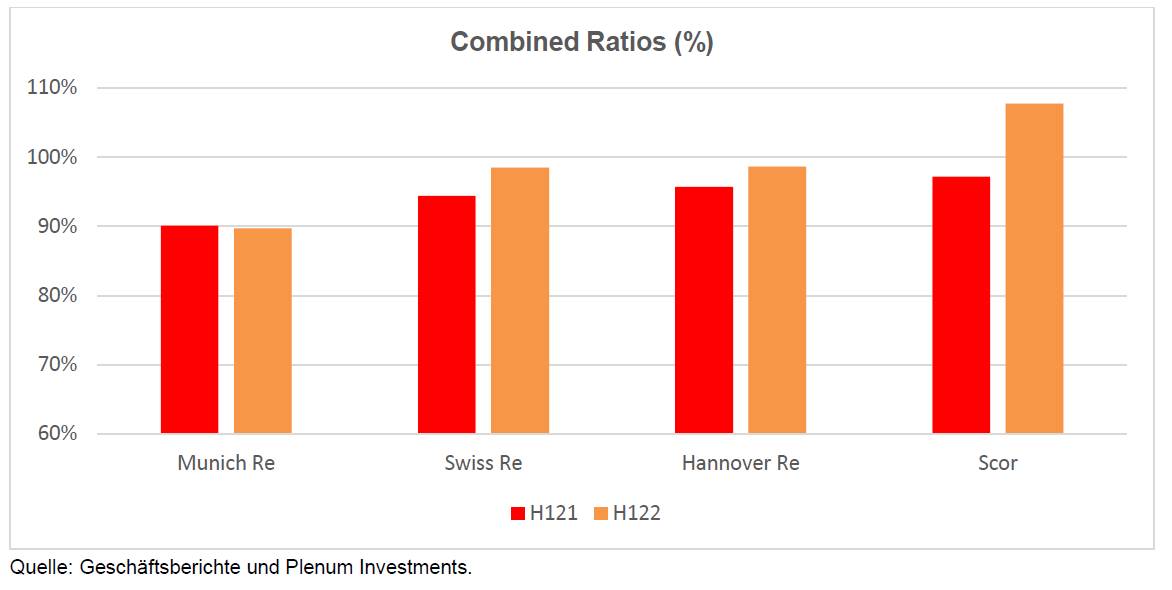

Die Rückversicherer ihrerseits würden bei der Prämienentwicklung hinter den Erwartung zurückliegen. Die drei größten Branchenplayer Munich Re, Swiss Re und Hannover Rück hätten demnach die Konsenswerte übertroffen, während Scor den Markt enttäuscht habe. Die Prämieneinnahmen stiegen weiter an, da die Rückversicherer ihr erhebliches Überschusskapital während der schwierigen Marktlage wieder in das Geschäft investierten.

Die Combined Ratios im Teilsektor Rückversicherung hätten sich tendenziell aufgrund höher als erwarteter Katastrophen- und Großschäden in Europa erwartungsgemäß verschlechtert. Laut Plenum Investments wies nur die Munich Re Katastrophenschäden auf, die innerhalb ihres Katastrophenbudgets lagen. Die Hannover Rück und Scor meldeten hingegen im Gegensatz zu ihren Mitbewerbern relativ hohe Schäden aufgrund der Dürre in Brasilien.

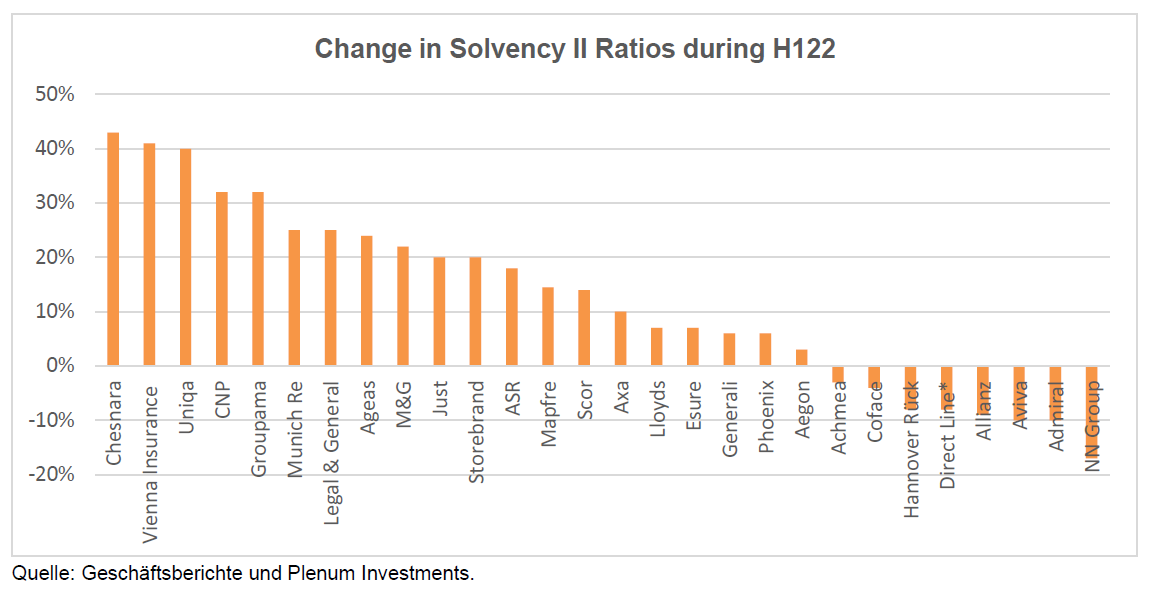

Zudem seien die Solvency-II-Positionen der Versicherer nach wie vor sehr stark. Dabei hätten die steigenden Zinsen die Solvency-II-Position der einzelnen Versicherer verbessert. Klare Ausreißer seien allerdings die österreichischen und französischen Versicherer, was laut Analysten bis zu einem gewissen Grad auf deren Geschäftsmix zurückzuführen ist. „Fast ein Drittel der Versicherer in unserem Anlageuniversum meldete in H1/22 Solvency-II-Quoten über ihren jeweiligen Zielbandbreiten, was den Handlungsspielraum des Kapitalmanagements im Hinblick einer möglichen Eintrübung des gesamtwirtschaftlichen Umfeldes erhöht“, kommentiert Rötger Franz, Portfoliomanager bei Plenum Investments.

Am anderen Ende des Spektrums befinden sich Versicherer, die weniger empfindlich auf Zinsbewegungen reagieren, d.h. die britischen Motor-Versicherer Admiral und Direct Line, niederländische Versicherer wie AEGON, Achmea und NN Group sowie die Allianz mit ihren eigenen Problemen, nämlich der Rückstellung für die „Structured Alpha“-Abwicklung und Aktienrückkäufe. Der Rückgang der Solvency-II-Positionen der britischen Motor-Versicherer ist auf sinkende versicherungstechnische Ergebnisse und eine Ausweitung der Renditen zurückzuführen. Esure veröffentlichte Zwischenergebnisse, in dem sie angab, dass die Solvency-II-Position innerhalb der Zielspanne von 140 bis 160 % liegt, was einen Rückgang von 188% zum Jahresende 2021 bedeutet.

Während Plenum bei den am besten kapitalisierten Akteuren kontinuierliche Aktienrückkäufe beobachtet, bestehe in der Branche die Tendenz, die Solvency-II-Position am oberen Ende des Zielbereichs oder sogar darüber zu halten. D.h. die Versicherer neigen dazu, in diesen volatilen Zeiten einen gewissen Kapitalpuffer vorzuhalten. Einige Versicherer würden jedoch ihren Handlungsspielraum nutzen. So haben z.B. AXA, Generali und Storebrand gerade neue Aktienrückkaufprogramme für H2/22 aufgelegt. AXA und Generali haben bereits Solvency-II-Quoten, die deutlich über denen der Konkurrenz liegen. Die Solvency-II-Quote von AXA lag in H1/22 bei 227% und damit über dem oberen Ende des Zielbereichs von 170bis 220%. Bei dieser Zahl wurde der Aktienrückkauf bereits vorweggenommen, sodass in der Bilanz von AXA ein erheblicher Kapitalüberschuss verbleibt. Der Rückkauf sollte daher nicht überraschen und den Emittenten für die Unwägbarkeiten des Marktes sehr gut absichern.

Generali kündigte mit den Halbjahresergebnissen 2022 ein Aktienrückkaufprogramm in Höhe von 500 Mio. EUR an. Einschließlich dieses Rückkaufs liegt die Solvency-II-Quote von Generali in H1/22 immer noch bei 233% und damit nahe am oberen Ende des relativ breiten Zielbereichs von 180 bis 240%. Auch hier ist das Niveau höher als bei den meisten Konkurrenten, was die Bedenken hinsichtlich des Länderrisikos bis zu einem gewissen Grad zerstreuen dürfte.

Die Allianz habe ihr Aktienrückkaufprogramm trotz eines Rückgangs der Solvency-II-Quote vollständig durchgeführt. Dennoch liege die Solvency-II-Quote weiterhin bei 200 % und damit über dem Mindestziel von 180%. Plenum rechnet nicht mit weiteren Maßnahmen vor Jahresende.

Laut Plenum bieten die Anleihen von Versicherungsunternehmen insgesamt höhere Renditen als Anleihen von Banken und Corporates. „Unserer Ansicht nach ist diese Prämie auf die Enge des Marktes sowie auf die spezifischen Kenntnisse zurückzuführen, die für das Verständnis von Versicherungsbilanzen und die Versicherungsregulierung (Solvency II) benötigt werden.“ Die Sektorprämie sei strukturell bedingt, und die Renditen von Versicherungsanleihen haben ein Niveau erreicht, das seit der Finanzkrise nicht mehr erreicht wurde. Europäische Versicherer seien in der „komfortablen Lage, das aktuelle makroökonomische Umfeld zu meistern.“

Autor: VW-Redaktion