Immer weniger Versicherte haben eine ausreichende Altersvorsorge

Quelle: Bild von Alexas_Fotos auf Pixabay

In Deutschland haben derzeit nur vier von zehn Versicherungsnehmern zwischen 18 und 60 Jahren für die Altersversorgung ausreichend gesorgt. Besonders schlecht schneidet dabei die untere Einkommensgruppe mit einem monatlichen Haushaltseinkommen bis zu 2.000 Euro ab. Dies geht aus dem aktuellen Kundenmonitor Assekuranz 2020 der Sirius Campus GmbH und der Aeiforia GmbH hervor.

Demnach haben in dieser Einkommensgruppe nur 21 Prozent der 1.769 Befragten für ihr Alter bereits ausreichend Vorsorge getroffen, während der Anteil unter den besser Verdienenden (ab 3.500 Euro Haushaltsnettoeinkommen) bei 56 Prozent liegt. Stabil im Vergleich zu 2017 ist jedoch die Vorsorgebereitschaft. Jeder dritte Befragte gibt an, in den nächsten zwölf Monaten etwas für seine Altersvorsorge tun zu wollen.

Zudem teilen 53 Prozent die gemeinsame Sorge, am Lebensabend von Armut betroffen zu sein. Frauen (58 Prozent) zeigen sich diesbezüglich deutlich häufiger besorgt als Männer (48 Prozent). Lässt man diejenigen außer Acht, die bereits ausreichend Vorsorge getroffen haben, erreicht die Angst vor Altersarmut sogar einen Wert von nahezu 70 Prozent.

Neben der Furcht vor Altersarmut konstatieren die Studienautoren auch geringes Wissen um das Thema Altersvorsorge. So geben nur 58 Prozent der Befragten an, sich den jährlichen Zwischenbescheid zum Stand ihrer gesetzlichen Rentenversicherung gründlich durchzulesen.

Obwohl sich die Befragten über die niedrigen Zinsen bei Banken (52 Prozent) und Versicherern (43 Prozent) beklagen, suchen sie nur selten Alternativen und versäumen es somit, ihre Situation zu verbessern und ihr Wissen zu erweitern. Zudem schätzen nur zwölf Prozent die durchschnittliche Rentenbezugsdauer in Deutschland (im Schnitt ca. 25 Jahre) richtig ein – die meisten (54 Prozent) gehen von einer kürzeren Dauer von 20 oder sogar nur 15 Jahren aus.

Die präferierte Altersvorsorge sind für die Befragten weiterhin nach wie vor Immobilien – selbst genutzt (46 Prozent) oder vermietet (34 Prozent) – sowie die betriebliche Altersversorgung (37 Prozent) dar. Mit deutlichem Abstand folgen die Riester-Rente (26 Prozent) sowie klassische Vorsorgekonzepte wie die (nicht-fondsgebundene) Kapitallebens- oder Rentenversicherung (25 Prozent), Gold (23 Prozent) und der Bausparvertrag (21 Prozent).

„Wenn es Anbietern gelingt, Prozesse und Systeme kundenfreundlich zu gestalten – und das auch bei äußerst komplexen Prozessen in der Verwaltung von Riester-Verträgen – dann besteht die Chance, die Einstellung der Verbraucher zum Thema Altersvorsorge dauerhaft zu ändern.“

Martin Gattung, Gründer und Geschäftsführer der Aeiforia GmbH

Kapitalmarktnahe Anlageformen wie Aktienfonds, fondsgebundene Lebens- und Rentenversicherungen, Einzelaktien, ETFs oder indexgebundene Lebens- und Rentenversicherungen fallen dagegen deutlich zurück. „Wie das Kaninchen vor der Schlange verharren viele Menschen in ihren gelernten Entscheidungsmustern: Sparbuch und Lebensversicherung gleich ‚gut‘, Aktien und ETFs gleich ’schlecht‘. Nur ein aktives Problemlösen kann die alten Muster durchbrechen und wirksamere Altersvorsorge-Entscheidungen hervorbringen“, kommentiert Christoph Müller, Geschäftsführer und Gründer der Sirius Campus GmbH.

40 Prozent der Befragten setzen bei der Beratung zur eigenen Altersvorsorge vor allem auf die eigene Bank oder Sparkasse. 34 Prozent der Beratungen in den letzten 24 Monaten haben mit einem Versicherungsvertreter stattgefunden, weitere 14 Prozent mit einem Versicherungsmakler – alle anderen Beratungsformen spielen nur eine untergeordnete Rolle.

GDV: Kunden setzen Riester-Beratung besonders auf Vermittler

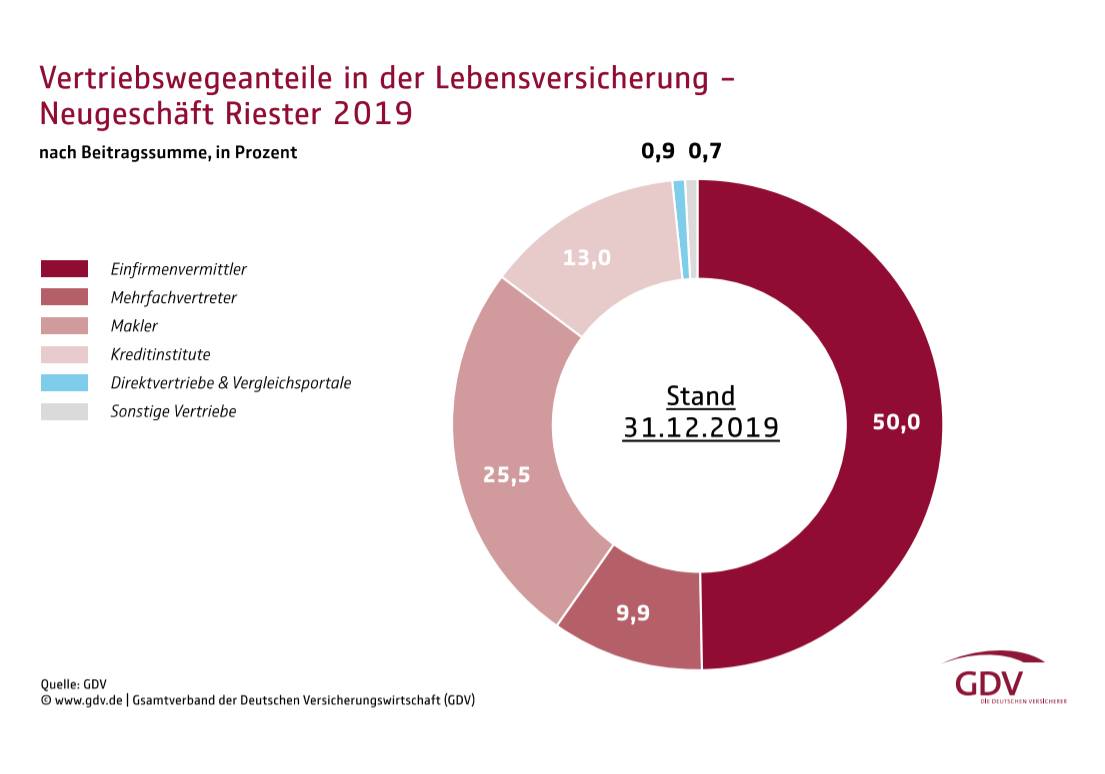

Der größte Anteil des Versicherungsneugeschäfts entfällt auch weiterhin unverändert auf Kanäle mit persönlichem Kontakt zu den Kunden – vom Einfirmenvermittler über Makler bis hin zu den Kreditinstituten. Demnach sorgen allein die Einfirmenvermittler bei der geförderten Altersvorsorge für die Hälfte des Neugeschäfts. Dies geht aus der aktuellen Vertriebswegestatistik des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) für 2019 hervor.

Dabei sei das Neugeschäft in der Lebensversicherung insgesamt deutlich gestiegen. Die Einfirmenvermittler haben – gemessen an der Beitragssumme – laut GDV mit 38,5 Prozent den größten Anteil daran. Er ist jedoch etwas geringer als im Jahr zuvor. Die anderen Vertriebswege haben also überproportional zugelegt.

„Noch wissen wir nicht, wie sich das „Social Distancing“ während der Corona-Krise dauerhaft auswirkt. Ich bin gespannt, ob der Vertrieb dadurch in diesem Jahr einen Digitalisierungsschub erfährt.“

Jörg Asmussen, Mitglied der GDV-Geschäftsführung

Laut GDV spielt der Direktvertrieb vor allem in der Kfz-Versicherung eine signifikante Rolle. Demnach kommt laut Statistik knapp ein Fünftel des Neugeschäftsvolumens in der Kfz-Versicherung auf diesem Weg zustand. Allerdings sinkt der Anteil mit 19,3 Prozent erstmals leicht und fällt auf den Stand von 2017 zurück, heißt es beim Branchenverband.

Autor: VW-Redaktion

Auch interessant

BGH-Urteil zur PKV: Versicherte haben Anspruch auf volle Datenauskunft

BGH-Urteil zur PKV: Versicherte haben Anspruch auf volle Datenauskunft Von Bomhard: „Ist die Sorge um ausreichende Unabhängigkeit wirklich begründet? Ich halte derartige Bedenken für überzogen“

Von Bomhard: „Ist die Sorge um ausreichende Unabhängigkeit wirklich begründet? Ich halte derartige Bedenken für überzogen“ Liechtenstein-Life-Manager Bruckner im Interview: „In den kommenden Jahren werden alleine in Deutschland bis zu 400 Mrd. Euro pro Jahr auf immer weniger Erben übertragen"

Liechtenstein-Life-Manager Bruckner im Interview: „In den kommenden Jahren werden alleine in Deutschland bis zu 400 Mrd. Euro pro Jahr auf immer weniger Erben übertragen"